3 empresas de crescimento com elevado grau de participação de informação privilegiada na bolsa de valores japonesa com crescimento dos lucros até 83%

Reviewed by Simply Wall St

Os mercados accionistas do Japão mostraram recentemente uma dinâmica positiva, com o Índice Nikkei 225 e o Índice TOPIX mais alargado a registarem ganhos. Esta tendência ascendente é apoiada por um iene historicamente fraco, que beneficia as indústrias orientadas para a exportação do país. Neste ambiente, as empresas em crescimento com uma elevada participação de informação privilegiada podem ser particularmente atractivas, uma vez que indicam frequentemente a confiança das pessoas mais próximas das operações e das perspectivas futuras da empresa.

As 10 principais empresas em crescimento com elevada participação de insiders no Japão

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| SHIFT (TSE:3697) | 35.4% | 26.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.1% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

Vamos examinar uma seleção dos resultados do nosso screener.

Mercari (TSE:4385)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Mercari, Inc. opera um aplicativo de mercado no Japão e nos Estados Unidos, com foco na facilitação da compra e venda de mercadorias, com uma capitalização de mercado de aproximadamente ¥ 377.97 bilhões.

Operações: A empresa gera as suas receitas principalmente através das suas aplicações de mercado activas no Japão e nos EUA.

Propriedade de insiders: 36%

Previsão de crescimento dos lucros: 18,8% a.a.

A Mercari, uma empresa japonesa orientada para o crescimento, com uma participação significativa de insiders, apresenta perspectivas financeiras mistas. Embora o seu crescimento das receitas de 9,7% por ano ultrapasse a média do mercado japonês de 4,2%, esta taxa é considerada moderada e não elevada. Os lucros registaram um grande aumento de 222,8% no último ano e prevê-se que continuem a crescer a uma taxa anual superior à do mercado de 18,82%, em comparação com os 8,9% do mercado. No entanto, o preço das acções da Mercari tem sido altamente volátil nos últimos tempos. A empresa prevê receitas de 190 mil milhões de ienes e lucros de 12 mil milhões de ienes para o ano fiscal que termina em junho de 2024.

- Desbloqueie insights abrangentes em nossa análise das ações da Mercari neste relatório de crescimento.

- O nosso relatório de avaliação revela a possibilidade de as acções da Mercari estarem a ser negociadas com um prémio.

Grupo Rakuten (TSE:4755)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O Rakuten Group, Inc. opera globalmente, oferecendo comércio eletrônico, fintech, conteúdo digital e serviços de comunicação com uma capitalização de mercado de aproximadamente ¥ 1.90 trilhão.

Operações: A empresa gera receitas através das suas diversas operações de comércio eletrónico, fintech, conteúdos digitais e comunicações.

Propriedade de insiders: 17.3%

Previsão de crescimento dos ganhos: 83,1% a.a.

O Rakuten Group, posicionado no sector de crescimento do Japão com uma elevada participação de insiders, prevê uma rentabilidade futura robusta, esperando tornar-se rentável dentro de três anos. Apesar de uma previsão de crescimento anual das receitas de 7,8%, que ultrapassa os 4,2% do mercado japonês, a sua rendibilidade do capital próprio prevista de 8,9% continua a ser modesta. A empresa está atualmente avaliada em 79,8% abaixo do seu valor justo estimado, o que indica uma subavaliação potencial. As orientações recentes sugerem um crescimento de dois dígitos nos resultados operacionais para o exercício de 2024, excluindo os impactos voláteis do negócio dos títulos.

- Veja mais de perto o potencial do Grupo Rakuten no nosso relatório sobre o crescimento dos lucros.

- A análise detalhada no nosso relatório de avaliação do Rakuten Group aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

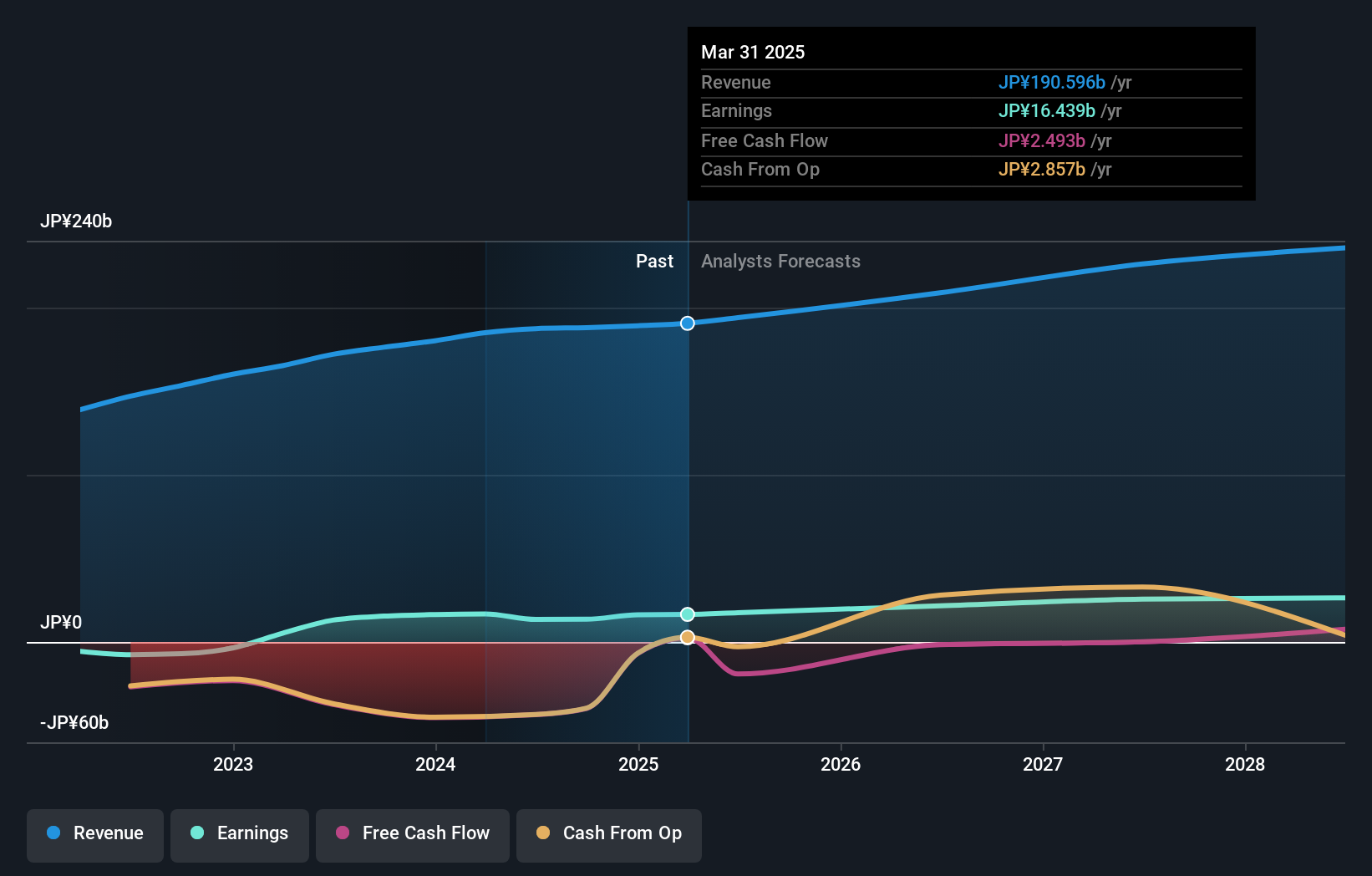

BayCurrent Consulting (TSE:6532)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A BayCurrent Consulting, Inc. oferece serviços de consultoria no Japão e tem uma capitalização de mercado de aproximadamente ¥ 565.92 bilhões.

Operações: A empresa gera receita principalmente por meio de serviços de consultoria no Japão.

Propriedade de insiders: 13.9%

Previsão de crescimento dos lucros: 18,4% a.a.

A BayCurrent Consulting, uma empresa japonesa com uma participação significativa de investidores, concluiu recentemente uma recompra de acções no valor de 3,60 mil milhões de ienes, o que demonstra a confiança na sua saúde financeira e o seu compromisso com o valor para os accionistas. Apesar da volatilidade do preço das acções nos últimos três meses, a empresa negoceia a 49,5% abaixo do justo valor estimado e apresenta previsões de crescimento promissoras, prevendo-se que as receitas e os lucros ultrapassem significativamente o mercado japonês. No entanto, a sua taxa de crescimento das receitas de 18,3% por ano fica aquém do valor de referência de crescimento elevado de 20%.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório de crescimento dos lucros da BayCurrent Consulting.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da BayCurrent Consulting pode ser mais barato.

Resumindo tudo

- Explore os 98 nomes de nosso rastreador de empresas japonesas de rápido crescimento com alta propriedade de ins iders aqui.

- Alguma destas empresas faz parte do seu conjunto de activos? Aproveite o poder analítico do portfólio do Simply Wall St para obter uma visão de 360 graus sobre como eles estão se moldando.

- Simply Wall St é a sua chave para desvendar as tendências do mercado global, uma aplicação gratuita e de fácil utilização para investidores com visão de futuro.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização de elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if BayCurrent Consulting might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.