Empresas de crescimento da SEHK com elevada participação de insiders e crescimento dos lucros até 106%

Reviewed by Simply Wall St

Num contexto de flutuações económicas globais e de uma recente queda do índice Hang Seng de Hong Kong, os investidores estão cada vez mais atentos à estabilidade e ao potencial de crescimento de sectores específicos. O elevado nível de participação de investidores, associado a um forte crescimento dos lucros, pode ser indicativo da confiança da administração no futuro da empresa, tornando estas acções potencialmente atractivas em tempos de incerteza.

As 10 principais empresas de crescimento com elevada participação de insiders em Hong Kong

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Fenbi (SEHK:2469) | 32.6% | 43% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Tecnologia Médica (SEHK:2190) | 18.7% | 79.3% |

| Biocytogen Pharmaceuticals (Pequim) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Beijing Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

Aqui está uma espreitadela a algumas das escolhas do screener.

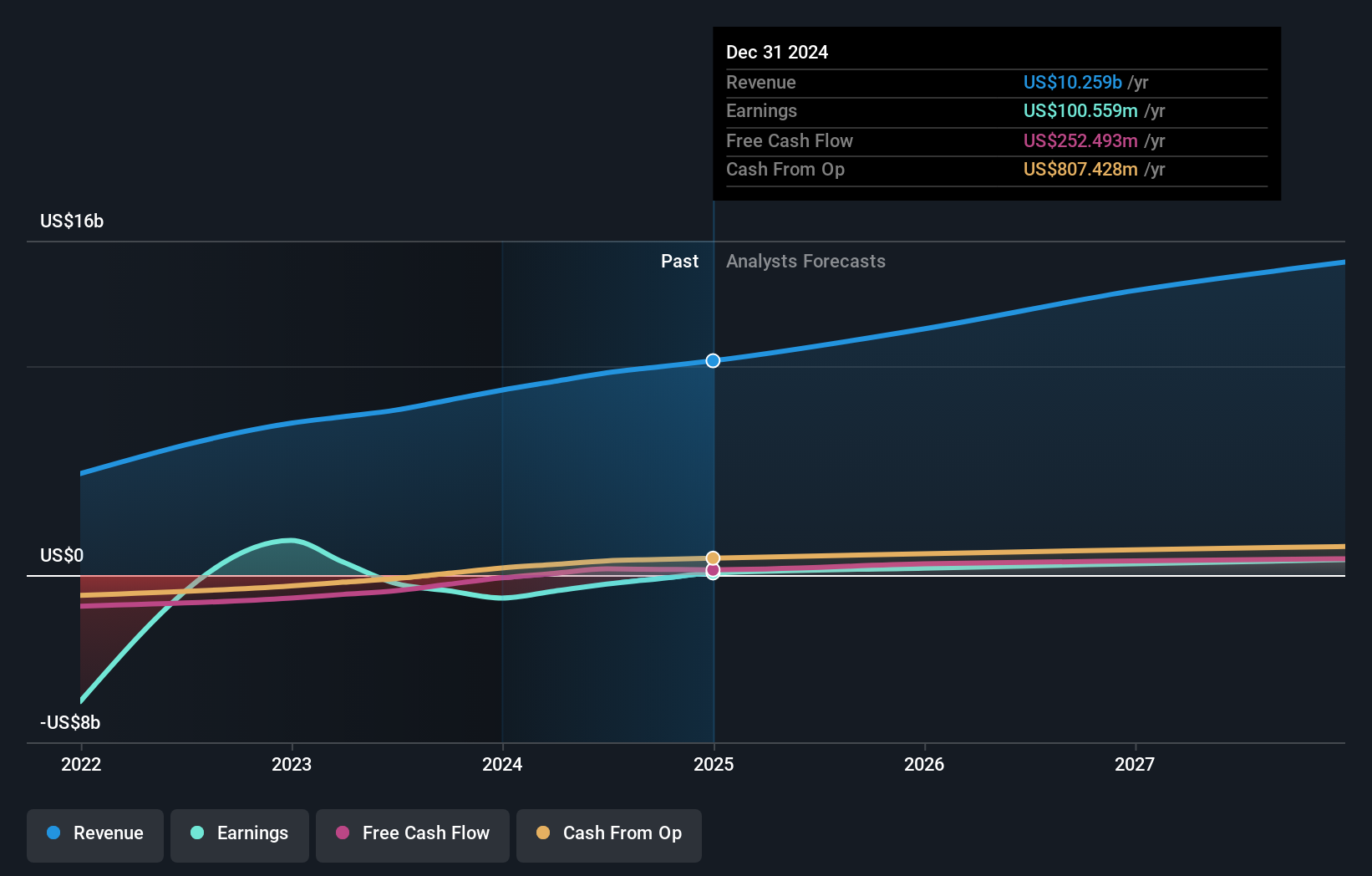

J&T Global Express (SEHK:1519)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A J&T Global Express Limited, uma holding de investimentos, fornece serviços de entrega expressa e tem uma capitalização de mercado de aproximadamente HK $ 63.45 bilhões.

Operações: A empresa gera receita principalmente com seu segmento de transporte de carga aérea, totalizando aproximadamente HK $ 8.85 bilhões.

Propriedade de insiders: 20,2%

Previsão de crescimento dos ganhos: 106,2% a.a.

A J&T Global Express, recentemente adicionada ao FTSE All-World Index, está posicionada para um crescimento notável com um aumento de receitas de 15,8% por ano, ultrapassando os 7,7% do mercado de Hong Kong. Apesar de uma baixa rendibilidade do capital próprio prevista de 17,9% em três anos, espera-se que a empresa se torne rentável durante esse período. As recentes mudanças no conselho de administração e a elevada participação de membros do conselho de administração sublinham o seu realinhamento estratégico e o seu compromisso com a governação, em consonância com a sua trajetória de crescimento num sector competitivo de logística expresso.

- Clique aqui para descobrir as nuances da J&T Global Express com o nosso relatório analítico detalhado de crescimento futuro.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da J&T Global Express pode estar a ficar caro.

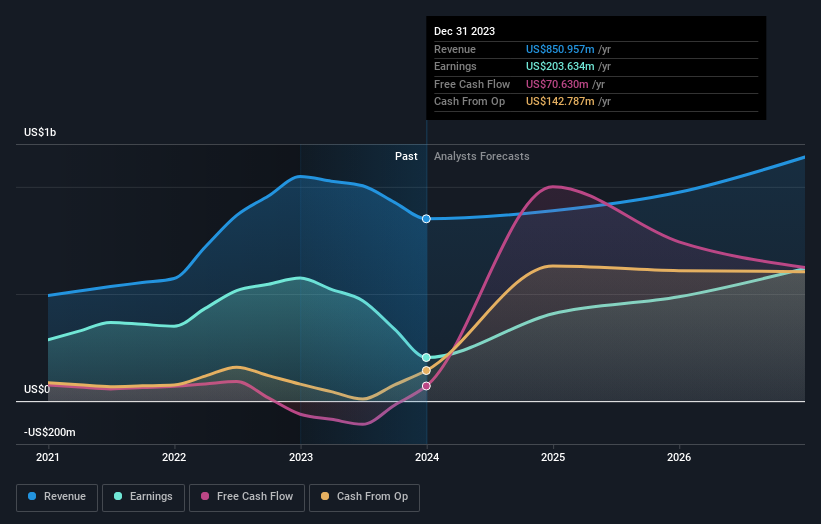

Grupo ESR (SEHK:1821)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: ESR Group Limited opera no desenvolvimento, leasing e gestão de imóveis logísticos em regiões como Hong Kong, China, Japão, Coreia do Sul, Austrália, Nova Zelândia, Sudeste Asiático, Índia e Europa com uma capitalização de mercado de aproximadamente HK $ 45.67 bilhões.

Operações: As receitas da empresa provêm principalmente da gestão de fundos, que gerou HK$774,64 milhões, e do desenvolvimento da nova economia, que contribuiu com HK$105,48 milhões.

Propriedade de insiders: 13.1%

Previsão de crescimento dos lucros: 26,5% p.a.

O ESR Group Limited, uma entidade-chave no sector da logística e do armazenamento, está preparado para um crescimento significativo, prevendo-se que os lucros aumentem 26,47% por ano. Apesar de um declínio nas margens de lucro em relação ao ano passado, o crescimento das receitas da empresa de 9,6% por ano ultrapassa a média do mercado de Hong Kong. Recentemente, a ESR recebeu uma proposta de privatização avaliada entre 7 mil milhões e 8 mil milhões de dólares, o que reflecte a confiança substancial dos investidores, apesar de algumas dificuldades financeiras, como a fraca cobertura dos pagamentos de juros pelos lucros.

- Para obter uma perspetiva aprofundada do desempenho do ESR Group, leia o nosso relatório de estimativas dos analistas aqui.

- A análise detalhada no nosso relatório de avaliação do ESR Group sugere um preço inflacionado das acções em comparação com o seu valor estimado.

MGM China Holdings (SEHK:2282)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A MGM China Holdings Limited opera como uma holding de investimentos, com foco no desenvolvimento, propriedade e operação de resorts de jogos e hospedagem na região da Grande China, com uma capitalização de mercado de aproximadamente HK $ 48.41 bilhões.

Operações: A empresa gera receitas principalmente através do seu segmento de Casinos & Resorts, que gerou HK$24,68 mil milhões.

Propriedade de insiders: 10%

Previsão de crescimento dos lucros: 17,7% a.a.

A MGM China Holdings angariou recentemente 500 milhões de dólares através de notas sénior para pagar as dívidas existentes, aumentando a flexibilidade financeira. Apesar de estar a negociar abaixo do seu valor justo estimado em 43,4%, prevê-se que os lucros da empresa cresçam 17,7% ao ano, ultrapassando os 11,2% do mercado de Hong Kong. No entanto, a sua previsão de crescimento das receitas de 8% fica aquém da referência de 20% desejada para as entidades de elevado crescimento. Além disso, uma previsão muito elevada da rendibilidade dos capitais próprios de 88,8% contrasta com uma fraca cobertura dos pagamentos de juros pelos lucros, apresentando uma perspetiva de saúde financeira mista.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da MGM China Holdings.

- À luz do nosso recente relatório de avaliação, parece possível que a MGM China Holdings esteja a negociar abaixo do seu valor estimado.

Transformar ideias em acções

- Clique aqui para acessar nosso índice completo de 54 empresas SEHK de rápido crescimento com alta propriedade de insiders.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Pronto para uma abordagem diferente?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if ESR Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.