Explorar as empresas em crescimento com elevada participação de informação privilegiada na bolsa do Reino Unido

Reviewed by Simply Wall St

À medida que o mercado do Reino Unido navega por novas políticas económicas e mudanças de liderança, os investidores acompanham de perto a evolução do panorama. Neste contexto, as empresas em crescimento com elevada participação de informação privilegiada podem oferecer oportunidades de investimento únicas, uma vez que, muitas vezes, sinalizam uma forte confiança no futuro da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome | Propriedade de insiders | Crescimento dos ganhos |

| Cuidados com a saúde da planta (AIM:PHC) | 32.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Composições de velocidade (AIM:VEL) | 27.8% | 143.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Hochschild Mining (LSE:HOC) | 38.4% | 42.6% |

Vamos examinar uma seleção dos resultados do nosso screener.

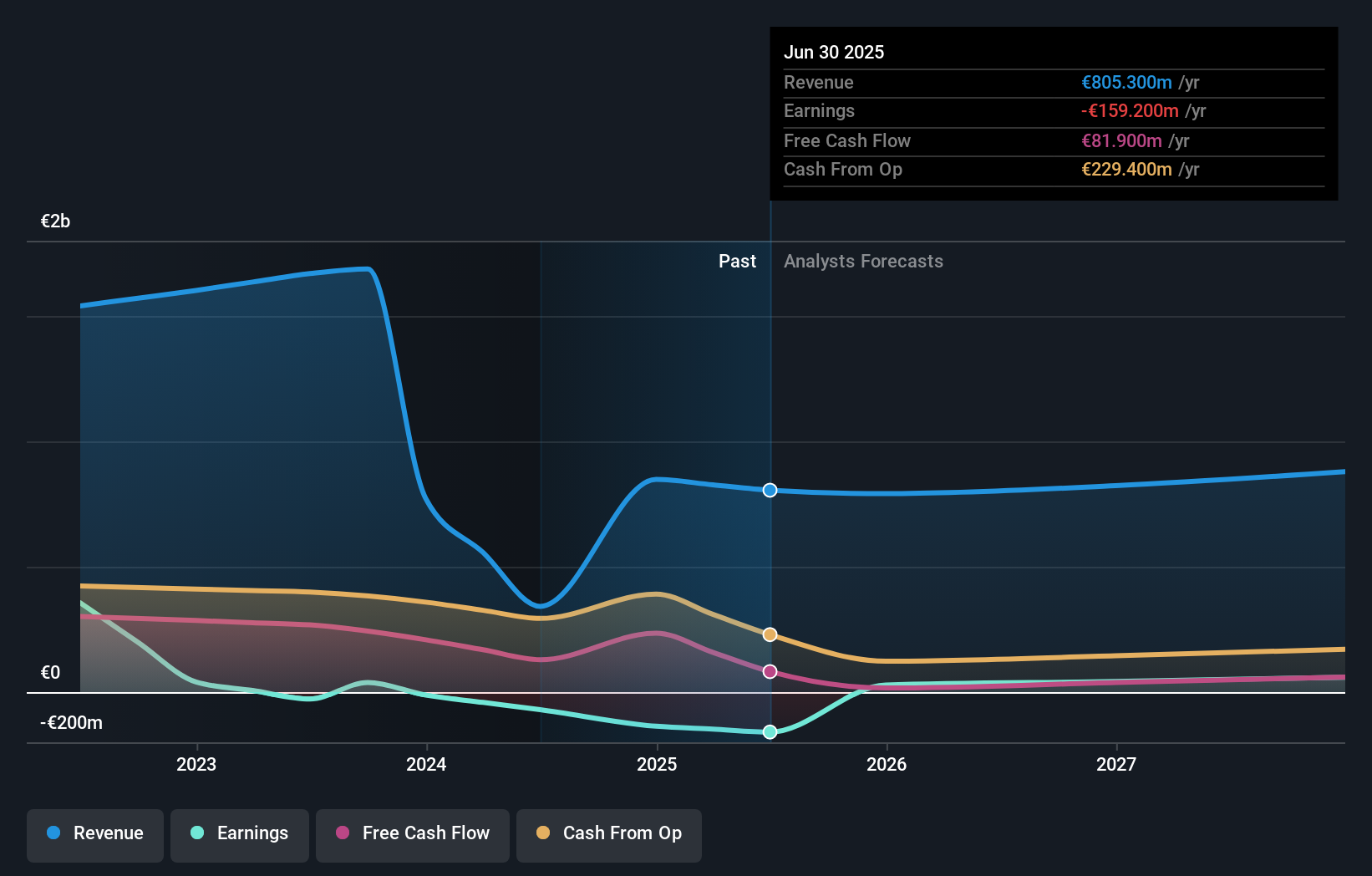

Mineração Hochschild (LSE:HOC)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Hochschild Mining plc é uma empresa de metais preciosos especializada na exploração, mineração, processamento e venda de depósitos de ouro e prata no Peru, Argentina, Estados Unidos, Canadá, Brasil e Chile, com uma capitalização de mercado de aproximadamente £ 0.97 bilhão.

Operações: A empresa gera receita principalmente a partir de três segmentos de mineração: San Jose, com US$ 242,46 milhões, Inmaculada, com US$ 396,64 milhões, e Pallancata, com US$ 54,05 milhões.

Propriedade de insiders: 38.4%

A Hochschild Mining, com compras substanciais de informação privilegiada nos últimos três meses e sem vendas significativas, está a ser negociada a 37,7% abaixo do seu valor justo estimado. Prevê-se que as receitas da empresa cresçam 11,3% ao ano, ultrapassando os 3,5% do mercado britânico, e que se torne rentável dentro de três anos. Os resultados operacionais recentes mostram uma produção estável, com um aumento na produção de ouro e uma ligeira diminuição na prata, ano após ano, apoiando uma perspetiva positiva para o crescimento futuro da rentabilidade.

- Clique aqui para descobrir as nuances da Hochschild Mining com o nosso relatório analítico detalhado de crescimento futuro.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Hochschild Mining pode ser demasiado pessimista.

Playtech (LSE:PTEC)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Playtech plc é uma empresa global de tecnologia especializada em software de jogos de azar, serviços, conteúdo e tecnologias de plataforma com uma capitalização de mercado de aproximadamente £ 1.54 bilhão.

Operações: A receita da empresa é gerada principalmente por meio de seus segmentos Gaming B2B e Gaming B2C, que coletivamente geraram aproximadamente € 1.63 bilhão, com contribuições adicionais de operações B2C específicas, incluindo HAPPYBET e Sun Bingo, totalizando € 91.60 milhões.

Propriedade de Insiders: 13.5%

A Playtech está atualmente a negociar a 53,8% abaixo do seu valor justo estimado, apresentando um ponto de entrada potencialmente atrativo. Apesar dos grandes itens pontuais que afectam os resultados financeiros recentes, espera-se que os ganhos da empresa cresçam 20,62% anualmente nos próximos três anos, ultrapassando a previsão do mercado britânico de 12,6%. Além disso, a Playtech anunciou recentemente uma parceria estratégica com a MGM Resorts para fornecer conteúdos imersivos de casino ao vivo, o que indica um potencial crescimento das receitas e oportunidades de expansão do mercado, apesar de uma previsão de baixa rendibilidade do capital próprio de 8,9% em três anos.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Playtech.

- A análise detalhada no nosso relatório de avaliação da Playtech aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

Grupo do Banco TBC (LSE:TBCG)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: O TBC Bank Group PLC opera principalmente na Geórgia, Azerbaijão e Uzbequistão, oferecendo uma gama de serviços financeiros, incluindo bancos, leasing, seguros, corretagem e processamento de cartões com uma capitalização de mercado de aproximadamente £ 1.49 bilhão.

Operações: A empresa gera as suas receitas a partir de diversos serviços financeiros, como a banca, leasing, seguros, corretagem e processamento de cartões na Geórgia, Azerbaijão e Uzbequistão.

Propriedade de insiders: 18%

As receitas e os lucros do TBC Bank Group deverão crescer, embora a um ritmo inferior a importantes referências do mercado. O crescimento das suas receitas ultrapassa a média do mercado britânico, enquanto o crescimento dos seus ganhos ultrapassa ligeiramente as taxas do mercado britânico em geral. O recente programa de recompra do banco visa reduzir o capital social em até 75 milhões de GEL, o que reflecte a confiança da administração, apesar da volatilidade do preço das acções e das preocupações com o elevado rácio de crédito malparado de 2,1%. Além disso, o TBC Bank apresentou resultados sólidos no primeiro trimestre, com aumentos notáveis da margem financeira e do resultado líquido.

- Mergulhe nas especificidades do TBC Bank Group aqui com nosso relatório completo de previsão de crescimento.

- De acordo com nosso relatório de avaliação, há uma indicação de que o preço das ações do TBC Bank Group pode estar no lado mais barato.

Próximos passos

- Investigue nossa linha completa de 67 empresas de rápido crescimento no Reino Unido com alta propriedade de insiders bem aqui.

- Já investiu nestas acções? Mantenha-se a par de todas as reviravoltas criando uma carteira com a Simply Wall St, onde tornamos simples para investidores como você manterem-se informados e proactivos.

- Junte-se a uma comunidade de investidores inteligentes utilizando o Simply Wall St. É gratuito e fornece análises de nível especializado sobre os mercados mundiais.

À procura de oportunidades alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Hochschild Mining might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.