Stock Analysis

Empresas de crescimento do Reino Unido com elevada participação de informação privilegiada e crescimento dos lucros de 15%

Reviewed by Simply Wall St

O mercado do Reino Unido parece estar preparado para a resiliência, evidenciada pelo movimento do FTSE 100 para quebrar uma série de dois dias de perdas, num contexto de otimismo económico global mais amplo e de ganhos significativos das empresas. Neste ambiente, as empresas em crescimento com elevada participação de informação privilegiada podem oferecer aos investidores potenciais benefícios, uma vez que os interesses alinhados entre os accionistas e a gestão conduzem frequentemente a uma tomada de decisões prudente e a um crescimento robusto dos lucros.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Plant Health Care (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| LSL Property Services (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Mining (LSE:HOC) | 38.4% | 42.6% |

Vamos examinar uma seleção dos resultados do nosso screener.

Loungers (AIM:LGRS)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Loungers plc opera cafés, bares e restaurantes sob as marcas Lounge e Cosy Club na Inglaterra e no País de Gales, com uma capitalização de mercado de aproximadamente £ 292.80 milhões.

Operações: A empresa gera suas receitas principalmente através da operação de cafés-bares e restaurantes, totalizando £ 353,49 milhões.

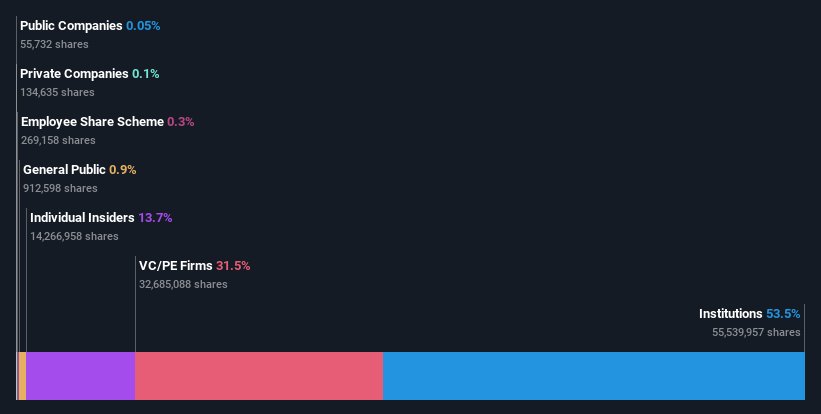

Propriedade de insiders: 13.7%

Previsão de crescimento dos ganhos: 24% a.a.

A Loungers plc, uma empresa sediada no Reino Unido, demonstrou um desempenho financeiro robusto com um aumento significativo nas vendas para £ 353,49 milhões e o lucro líquido subindo para £ 9,12 milhões no ano fiscal de 2024. Apesar de estar a ser negociada a 48,5% abaixo do seu justo valor estimado, a Loungers está preparada para um crescimento substancial, prevendo-se que os lucros aumentem aproximadamente 24% por ano durante os próximos três anos, ultrapassando a previsão do mercado britânico de 12,6%. No entanto, prevê-se que a sua rendibilidade do capital próprio permaneça baixa, em cerca de 11%.

- Desbloqueie informações abrangentes sobre a nossa análise das acções da Loungers neste relatório de crescimento.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Loungers ter um preço inferior ao que pode ser justificado pelas suas finanças.

M&C Saatchi (AIM:SAA)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A M&C Saatchi plc opera como um provedor de serviços de comunicação de publicidade e marketing em regiões que incluem o Reino Unido, Europa, Oriente Médio, África, Ásia-Pacífico e Américas, com uma capitalização de mercado de aproximadamente £ 250.63 milhões.

Operações: A empresa gera receitas através de serviços de publicidade e de comunicações de marketing em várias regiões globais, incluindo o Reino Unido, a Europa, o Médio Oriente, África, Ásia-Pacífico e as Américas.

Propriedade de insiders: 16.2%

Previsão de crescimento dos ganhos: 43,7% a.a.

A M&C Saatchi, apesar de um declínio previsto de 14,2% das receitas anuais nos próximos três anos, deverá passar a ser rentável no mesmo período. Mudanças recentes de executivos, incluindo a nomeação de Simon Fuller como CFO, sinalizam um realinhamento estratégico. Prevê-se que a rendibilidade dos capitais próprios da empresa seja muito elevada (45,5%), o que demonstra o potencial para uma utilização eficiente do capital num contexto de condições de mercado difíceis. Recentemente, não se registaram vendas substanciais de informação privilegiada, o que sublinha a confiança contínua das partes interessadas, apesar do seu desempenho inferior em termos de estimativa de valor em 48,5%.

- Clique aqui para descobrir as nuances da M&C Saatchi com o nosso relatório analítico detalhado de crescimento futuro.

- Ao rever o nosso último relatório de avaliação, o preço das acções da M&C Saatchi pode ser demasiado pessimista.

Grupo do Banco TBC (LSE:TBCG)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O TBC Bank Group PLC opera no setor financeiro, oferecendo uma gama de serviços, incluindo bancos, leasing, seguros, corretagem e processamento de cartões na Geórgia, Azerbaijão e Uzbequistão, com uma capitalização de mercado de aproximadamente £ 1.65 bilhão.

Operações: A empresa gera as suas receitas principalmente a partir de serviços bancários, de leasing, de seguros, de corretagem e de processamento de cartões em três países.

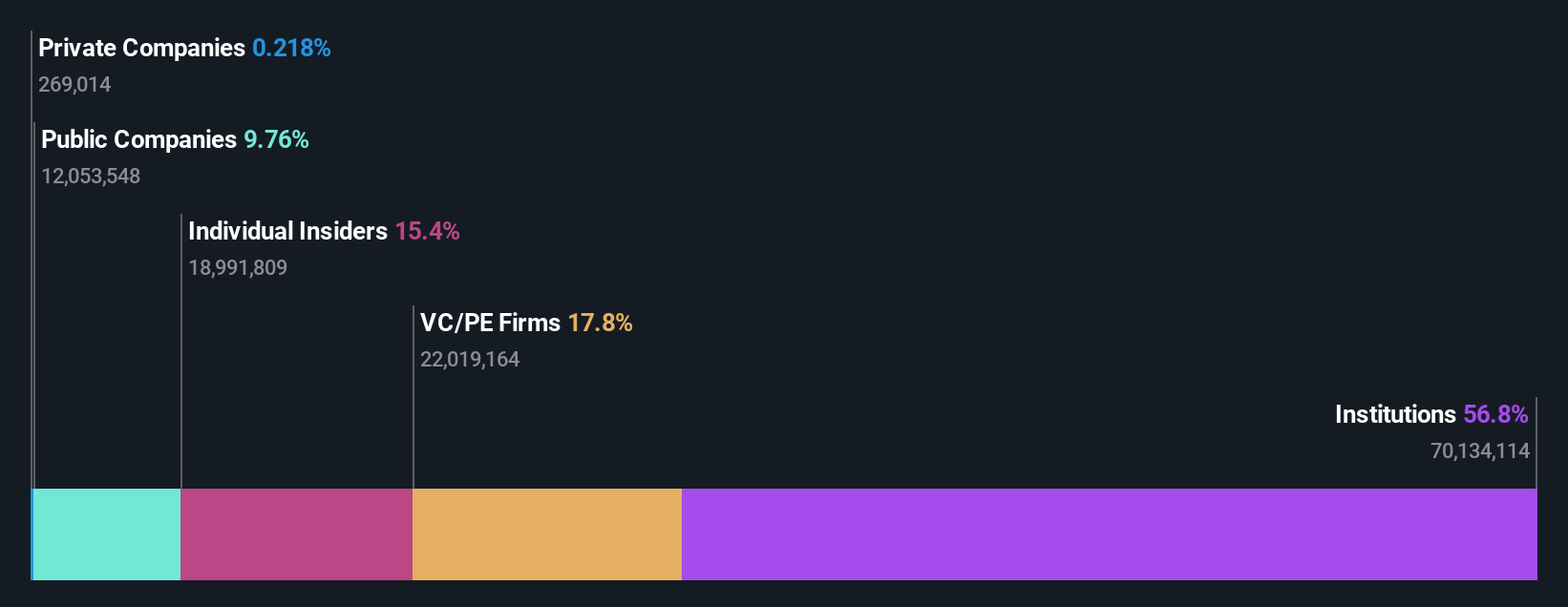

Propriedade de insiders: 18%

Previsão de crescimento dos ganhos: 15,2% a.a.

O TBC Bank Group, uma entidade cotada no Reino Unido, tem mostrado um crescimento consistente dos lucros com um aumento anual de 23,6% nos últimos cinco anos e prevê-se que cresça 15,22% ao ano. As recentes medidas estratégicas incluem uma emissão de obrigações no valor de 300 milhões de dólares e recompras de acções no valor total de 75 milhões de GEL, aumentando o valor para os accionistas, apesar da elevada volatilidade do preço das acções. Embora a negociação a 38,2% abaixo do justo valor estimado ofereça um potencial de valorização, subsistem preocupações quanto ao seu elevado rácio de crédito malparado (2,1%) e dividendos instáveis.

- Navegue pelos meandros do TBC Bank Group com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação revela a possibilidade de as acções do TBC Bank Group estarem a ser negociadas com desconto.

Transformar ideias em acções

- Embarque em sua jornada de investimento para nossa seleção de 62 empresas de rápido crescimento no Reino Unido com alta propriedade de insiders aqui.

- Já é proprietário destas empresas? Clarifique as suas decisões de investimento ligando a sua carteira ao Simply Wall St, onde pode monitorizar todos os sinais vitais das suas acções sem esforço.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

À procura de uma nova perspetiva?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.