Stock Analysis

Alumasc Group e mais duas acções de topo com dividendos na Bolsa do Reino Unido

Reviewed by Simply Wall St

Dados recentes que indicam um abrandamento na China tiveram impacto nos índices britânicos FTSE 100 e FTSE 250, sinalizando cautela nos mercados, uma vez que os desafios económicos globais persistem. Nestes tempos de incerteza, os investidores procuram frequentemente acções de dividendos pelo seu potencial para proporcionar fluxos de rendimento estáveis, tornando-as uma opção apelativa no meio das condições de mercado flutuantes.

As 10 principais acções de dividendos do Reino Unido

| Nome da empresa | Rendimento de Dividendos | Classificação dos dividendos |

| James Latham (AIM:LTHM) | 5.77% | ★★★★★★ |

| Grupo Impax Asset Management (AIM:IPX) | 6.82% | ★★★★★☆ |

| Grupo Big Yellow (LSE:BYG) | 3.66% | ★★★★★☆ |

| Grupo Keller (LSE:KLR) | 3.09% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.81% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.60% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 6.50% | ★★★★★☆ |

| Grupo Rio Tinto (LSE:RIO) | 6.51% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.50% | ★★★★★☆ |

| Serviços Hargreaves (AIM:HSP) | 6.43% | ★★★★★☆ |

Clique aqui para ver a lista completa de 55 ações de nosso rastreador Top UK Dividend Stocks.

Vamos explorar várias opções de destaque dos resultados no screener.

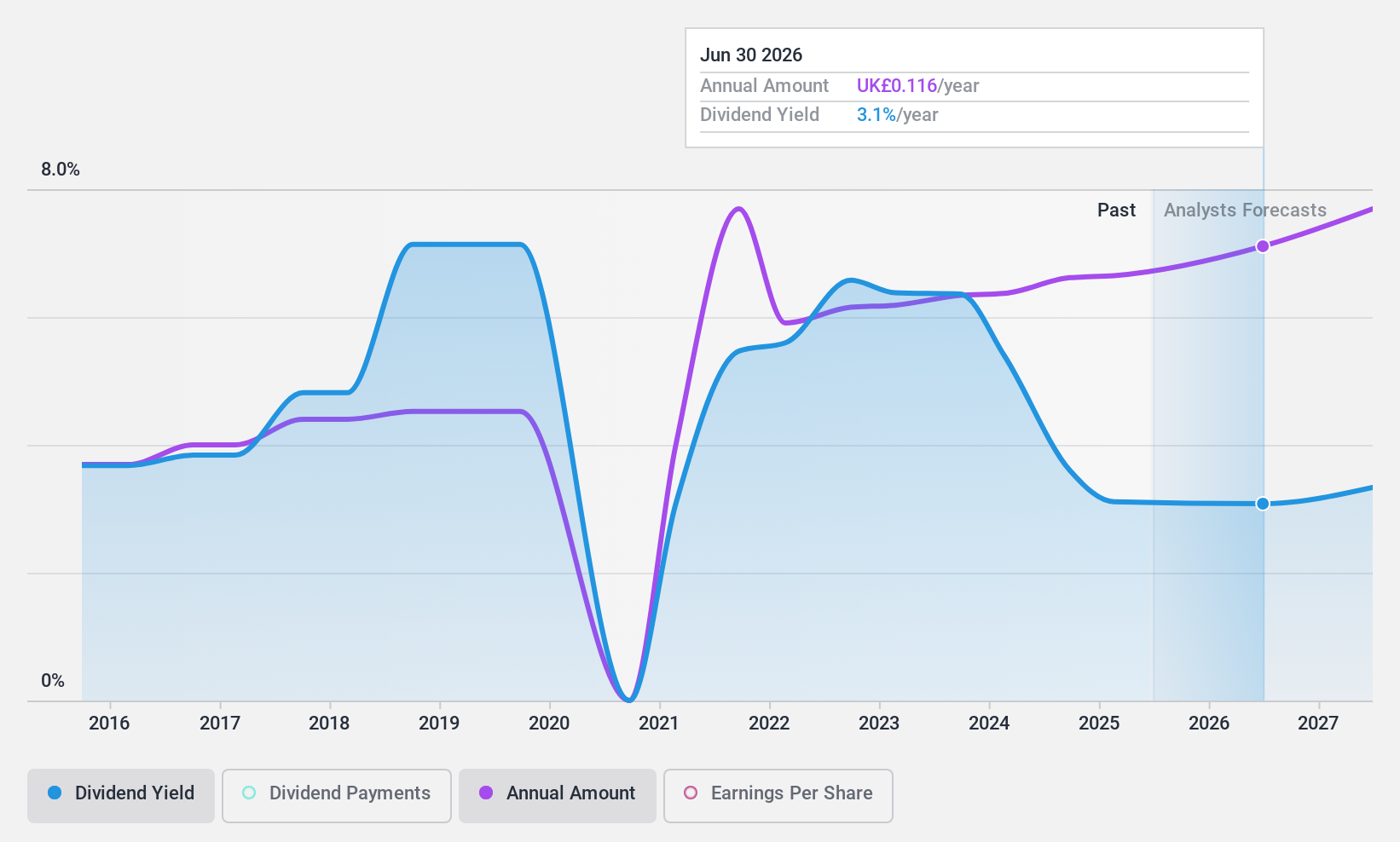

Grupo Alumasc (AIM: ALU)

Classificação de dividendos Simply Wall St: ★★★★☆☆

Visão geral: O Alumasc Group plc opera globalmente, fabricando e distribuindo produtos, sistemas e soluções de construção com uma capitalização de mercado de aproximadamente £ 81.19 milhões.

Operações: O Alumasc Group plc gera sua receita a partir de três segmentos principais: Gestão da Água (£42,29 milhões), Envelopes para Construção (£34,92 milhões) e Produtos para Construção de Casas (£14,79 milhões).

Rendimento de Dividendos: 4,6%

O histórico de dividendos do Alumasc Group mostra instabilidade com quedas significativas, mas o seu rendimento atual de 4,58% está abaixo do quartil superior do mercado do Reino Unido. Os dividendos são bem suportados por um rácio de pagamento em numerário de 31,2% e um rácio de pagamento de lucros de 46,6%. Apesar da volatilidade do passado, as recentes orientações da empresa indicam uma perspetiva positiva com um crescimento esperado das receitas de 6,5% e uma melhoria dos lucros para o exercício de 2024, o que sugere um potencial de estabilidade e crescimento dos dividendos no futuro, no meio de condições difíceis no sector.

- Obtenha uma perspetiva aprofundada sobre o desempenho do Alumasc Group lendo nosso relatório de dividendos aqui.

- Nosso relatório de avaliação aqui indica que o Alumasc Group pode estar subvalorizado.

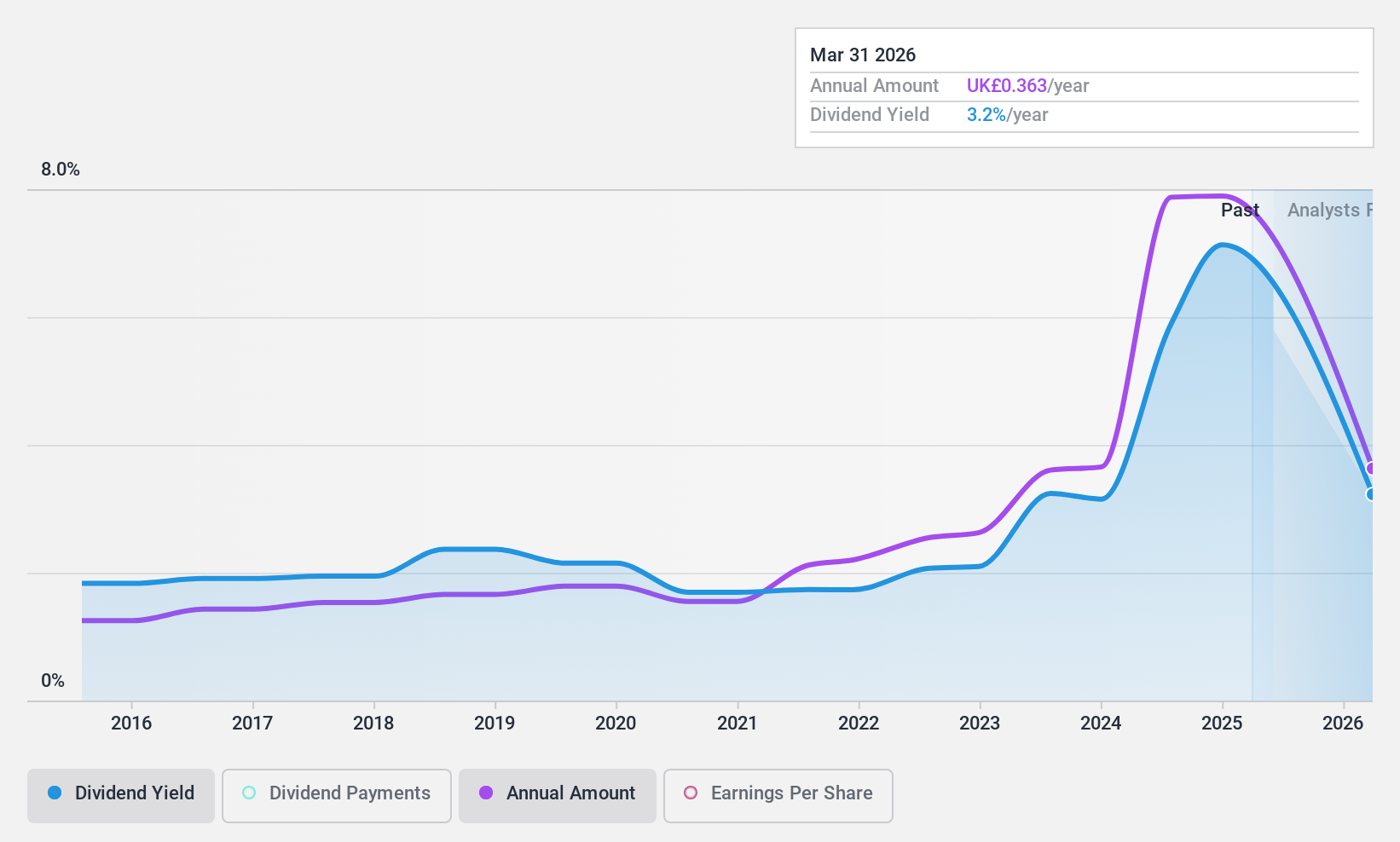

James Latham (AIM:LTHM)

Classificação de Dividendos Simply Wall St: ★★★★★★

Visão geral: James Latham plc opera na importação e distribuição de madeira, painéis e superfícies decorativas no Reino Unido, Irlanda, outras partes da Europa e internacionalmente, com uma capitalização de mercado de aproximadamente £272,23 milhões.

Operações: A James Latham plc gera £366,51 milhões com o seu segmento de importação e distribuição de madeira.

Rendimento de dividendos: 5,8%

A recente declaração da James Latham de um dividendo especial de 45 pence e um aumento do dividendo anual para 33,75 pence, coberto 3,3 vezes pelos lucros, destaca a sua forte posição financeira, apesar de uma queda nas vendas para £ 366,51 milhões e um lucro líquido inferior de £ 22,66 milhões no ano fiscal de 2024. Com um historial estável de dividendos ao longo de dez anos e um rendimento elevado de 5,77%, os dividendos são bem suportados tanto pelos lucros (rácio de distribuição de 30%) como pelos fluxos de caixa (rácio de distribuição de 87,4%). A empresa está também a procurar ativamente aquisições para reforçar a sua presença no mercado, o que indica ambições de crescimento estratégico a par de um retorno fiável para os accionistas.

- Clique aqui para descobrir as nuances de James Latham com o nosso relatório analítico detalhado de dividendos.

- Os dados do nosso recente relatório de avaliação apontam para a potencial sobrevalorização das acções da James Latham no mercado.

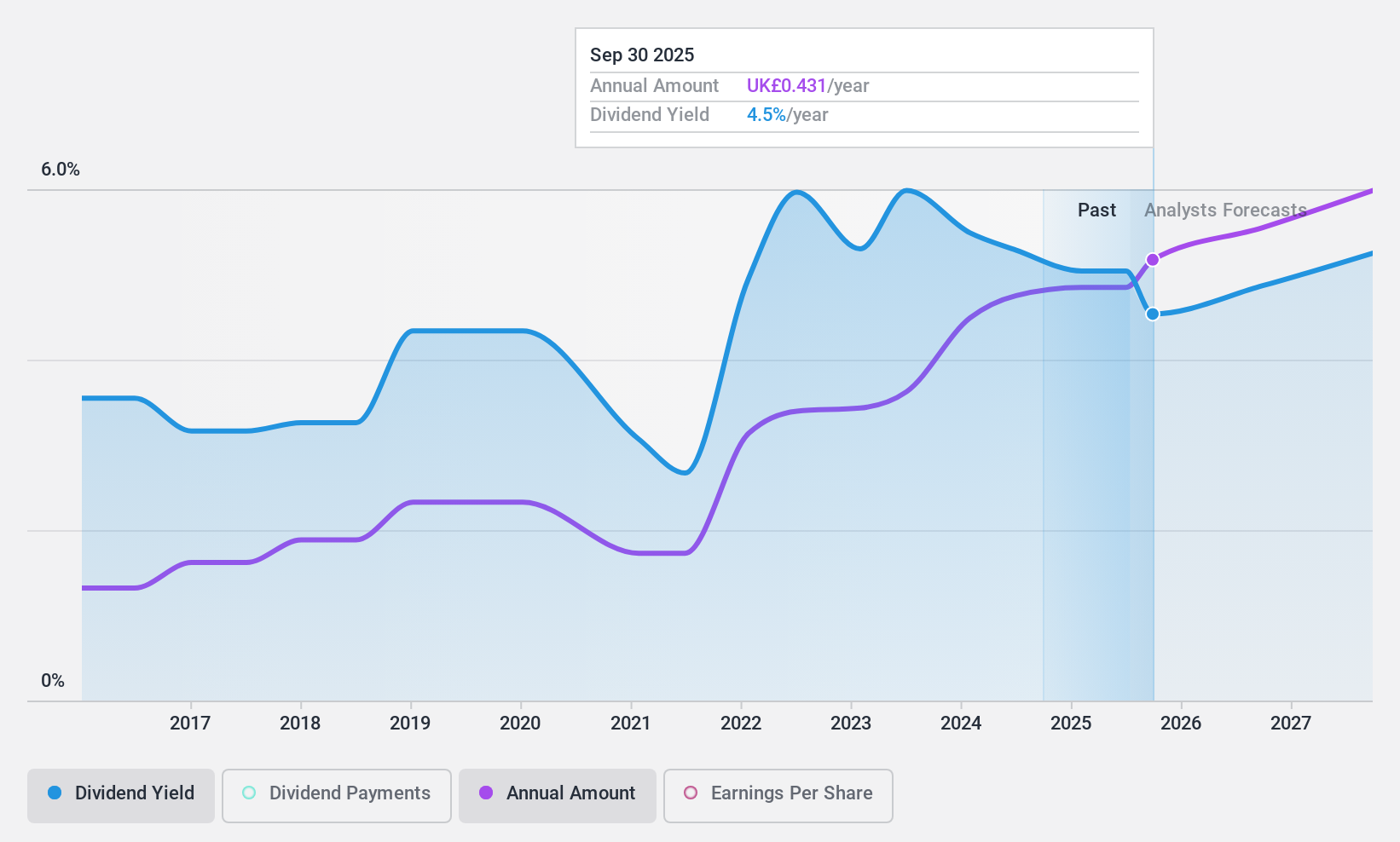

Paragon Banking Group (LSE:PAG)

Classificação de dividendos Simply Wall St: ★★★★☆☆

Visão geral: O Paragon Banking Group PLC, operando no Reino Unido, oferece uma gama de produtos e serviços financeiros com uma capitalização de mercado de aproximadamente £ 1.61 bilhão.

Operações: O Paragon Banking Group PLC gera sua receita principalmente de empréstimos hipotecários e empréstimos comerciais, com contribuições de £ 281.30 milhões e £ 133.70 milhões, respetivamente.

Rendimento dos dividendos: 5,1%

O Paragon Banking Group registou um aumento significativo do lucro líquido semestral para £81,9 milhões, acima dos £37,9 milhões, reflectindo um crescimento robusto dos lucros. Apesar disso, o historial de dividendos da empresa na última década tem sido instável e pouco fiável, com períodos de grande volatilidade. Os dividendos são atualmente cobertos pelos lucros, com um rácio de pagamento de 43%, e pelos fluxos de caixa, com um rácio de pagamento de 3,3%. Além disso, a Paragon tem estado ativa na recompra de acções, recomprando acções no valor de 50 milhões de libras recentemente, o que sugere confiança na sua saúde financeira, mas também realça potenciais preocupações quanto à sustentabilidade dos dividendos, dadas as inconsistências do passado.

- Mergulhe nas especificidades do Paragon Banking Group aqui com o nosso relatório completo sobre dividendos.

- O nosso relatório de avaliação revela a possibilidade de as acções do Paragon Banking Group estarem a ser negociadas com desconto.

Para onde ir agora?

- Revele as 55 jóias escondidas entre o nosso screener Top UK Dividend Stocks com um único clique aqui.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Curioso sobre outras opções?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham atraído a atenção significativa dos analistas.

- Alimente a sua carteira com empresas que demonstrem um forte potencial de crescimento, apoiado por perspectivas optimistas tanto dos analistas como da administração.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.