A Stratec lidera três empresas de crescimento da bolsa alemã com elevada participação de iniciados

Reviewed by Simply Wall St

Num contexto de incerteza política e de flutuação dos indicadores económicos na Europa, o índice DAX da Alemanha demonstrou resistência com uma subida modesta. Neste ambiente, as empresas em crescimento com elevada participação de iniciados, como a Stratec, podem ser particularmente apelativas, uma vez que demonstram frequentemente um forte alinhamento entre os interesses da gestão e os dos accionistas.

As 10 principais empresas em crescimento com elevada participação de insiders na Alemanha

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Sistemas de energia Alelion (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| Farmácia Redcare (XTRA:RDC) | 17.7% | 48.7% |

| Your Family Entertainment (DB:RTV) | 17.5% | 116.8% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

Vamos explorar várias opções de destaque dos resultados do screener.

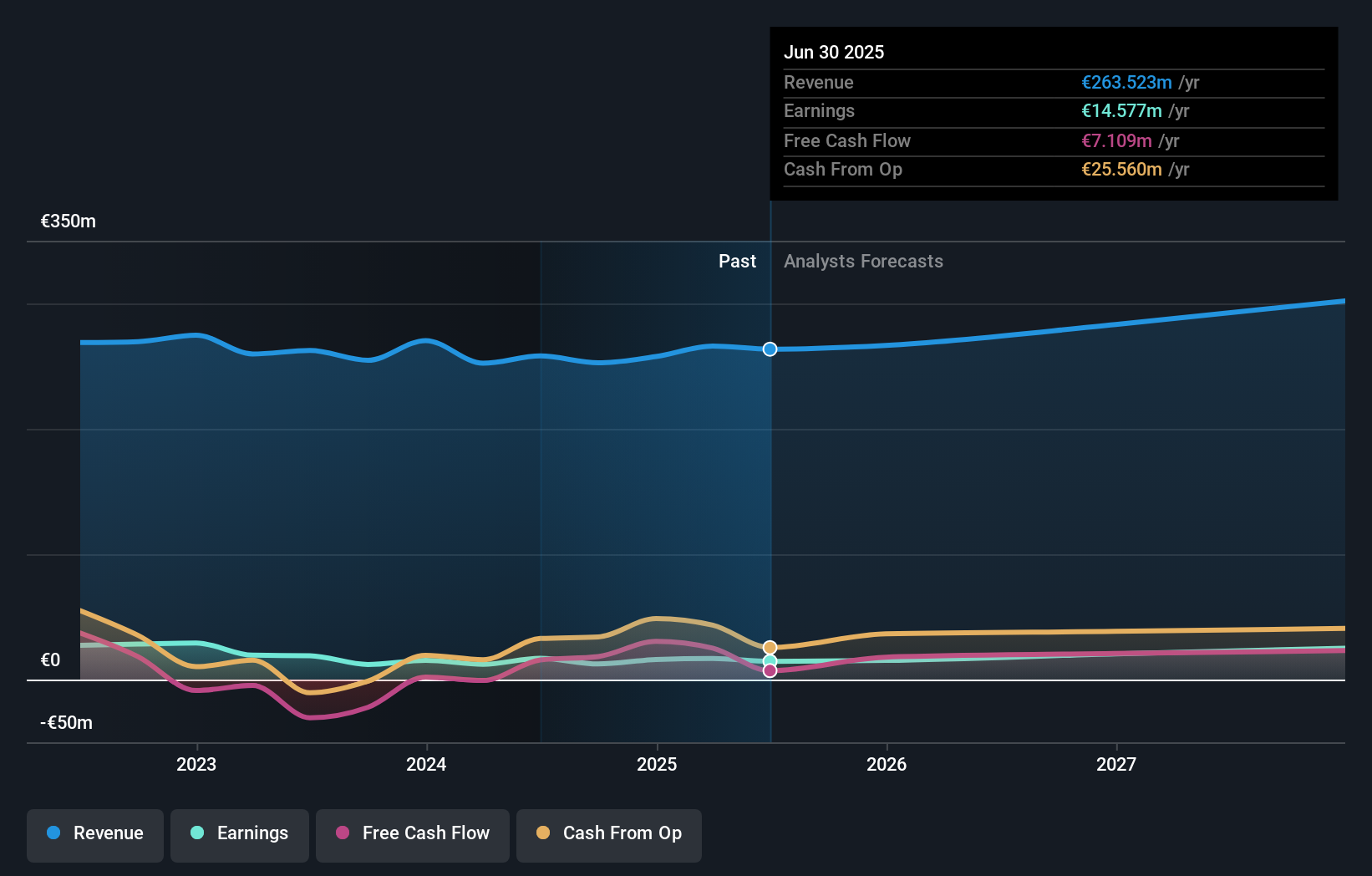

Stratec (XTRA:SBS)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Stratec SE atua na conceção e fabricação de soluções de automação e instrumentação para diagnósticos in vitro e ciências da vida, atendendo aos mercados da Alemanha, União Europeia e internacionalmente, com uma capitalização de mercado de aproximadamente € 0.56 bilhão.

Operações: A empresa gera as suas receitas através da conceção e fabrico de soluções de automação e instrumentação para diagnóstico in-vitro e ciências da vida na Alemanha, na União Europeia e noutros mercados internacionais.

Propriedade de insiders: 30.9%

Previsão de crescimento dos ganhos: 21,9% a.a.

A Stratec SE, uma empresa alemã em crescimento com uma elevada participação de accionistas, enfrenta desafios e oportunidades. Recentemente apresentada em importantes conferências do sector, a Stratec comunicou um declínio nos lucros do primeiro trimestre, com as vendas a caírem para 50,87 milhões de euros e o lucro líquido para 0,447 milhões de euros. Apesar das actuais pressões financeiras, nomeadamente uma dívida que não está bem coberta pelo fluxo de caixa operacional e margens de lucro mais baixas em relação ao ano anterior, a empresa está a ser negociada a 44% abaixo do valor justo estimado. Positivamente, espera-se que as receitas da Stratec ultrapassem a taxa de crescimento do mercado alemão, com previsões que sugerem um aumento anual das receitas de 7,8%.

- Navegue pelos meandros da Stratec com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação revela a possibilidade de as acções da Stratec estarem a ser negociadas com um prémio.

Grupo Friedrich Vorwerk (XTRA:VH2)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O Friedrich Vorwerk Group SE é especializado em oferecer soluções para a transformação e transporte de energia na Alemanha e na Europa, com uma capitalização de mercado de aproximadamente € 0.37 bilhão.

Operações: A empresa gera receita por meio de segmentos focados em eletricidade (€ 72.07 milhões), gás natural (€ 157.60 milhões), hidrogênio limpo (€ 28.59 milhões) e oportunidades adjacentes (€ 118.73 milhões).

Propriedade de Insiders: 18%

Previsão de crescimento dos ganhos: 30,4% a.a.

A Friedrich Vorwerk Group SE, uma empresa alemã com uma participação significativa de investidores, apresenta perspectivas de crescimento sólidas. Os ganhos recentes mostram uma trajetória ascendente com as vendas do primeiro trimestre a aumentarem para 81,2 milhões de euros e o lucro líquido a melhorar para 1,56 milhões de euros em relação ao ano anterior. Prevê-se que os lucros da empresa cresçam 30,45% ao ano durante os próximos três anos, ultrapassando a previsão de 18,6% do mercado alemão. No entanto, a sua rendibilidade prevista do capital próprio é relativamente baixa, de 11%, e o crescimento das receitas de 8,3% por ano, embora superior à média do mercado de 5,2%, não é considerado elevado.

- Obtenha uma perspetiva aprofundada sobre o desempenho do Friedrich Vorwerk Group lendo nosso relatório de estimativas de analistas aqui.

- De acordo com nosso relatório de avaliação, há uma indicação de que o preço das ações do Friedrich Vorwerk Group pode estar caro.

Zalando (XTRA:ZAL)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: Zalando SE é um varejista online especializado em produtos de moda e estilo de vida, com uma capitalização de mercado de aproximadamente € 5.97 bilhões.

Operações: A empresa gera € 10.40 bilhões em receita com sua plataforma online de moda e estilo de vida.

Propriedade de insiders: 10.4%

Previsão de crescimento dos ganhos: 26,6% a.a.

A Zalando SE, um dos principais intervenientes no sector do comércio eletrónico na Alemanha, está preparada para um crescimento substancial, prevendo-se que os lucros aumentem 26,56% ao ano. Embora a sua previsão de crescimento das receitas de 5,4% por ano ultrapasse ligeiramente a média do mercado alemão, permanece abaixo do valor de referência de elevado crescimento de 20%. O desempenho financeiro recente da empresa reflecte uma subida robusta, tendo os lucros do ano passado aumentado mais de 184%. Além disso, a Zalando é transaccionada com um desconto significativo em relação ao seu justo valor estimado, o que evidencia uma potencial subavaliação, apesar de uma modesta rendibilidade prevista do capital próprio de 12,7% em três anos.

- Desbloqueie informações abrangentes sobre nossa análise das ações da Zalando neste relatório de crescimento.

- As informações do nosso recente relatório de avaliação apontam para uma potencial sobrevalorização das acções da Zalando no mercado.

Resumindo tudo

- Navegue por todo o inventário de 18 empresas alemãs de rápido crescimento com elevada participação de insiders aqui.

- Tem uma participação nestas empresas? Integre suas participações no portfólio do Simply Wall St para notificações e relatórios detalhados de ações.

- Melhore a sua capacidade de investimento com a aplicação Simply Wall St e desfrute de acesso gratuito a informações essenciais sobre o mercado em todos os continentes.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização de elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Zalando might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.