Stock Analysis

Empresas de crescimento da TSX com elevada participação de iniciados, apresentando três escolhas de topo

Reviewed by Simply Wall St

O mercado canadiano tem apresentado um desempenho robusto, com um aumento de 8,4% no último ano e uma previsão de crescimento anual dos lucros de 15%. Neste contexto, as acções com elevada participação de informação privilegiada podem ser particularmente apelativas, uma vez que indicam frequentemente um forte alinhamento entre a gestão da empresa e os interesses dos accionistas.

As 10 principais empresas em crescimento com elevada participação de iniciados no Canadá

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 12.6% | 64.7% |

| Mineração Silver X (TSXV:AGX) | 14.2% | 144.2% |

| Mineração Magna (TSXV:NICU) | 10.6% | 95.1% |

| Indústrias Almonty (TSX:AII) | 12.3% | 105% |

Vamos rever algumas escolhas notáveis de nossas ações selecionadas.

Grupo Colliers International (TSX:CIGI)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: O Colliers International Group Inc. opera globalmente, oferecendo serviços profissionais de gestão de investimentos e imóveis comerciais, com uma capitalização de mercado de aproximadamente CA $ 7.67 bilhões.

Operações: A receita da empresa é segmentada da seguinte forma: As Américas geram 2,53 mil milhões de dólares canadianos, a Ásia-Pacífico gera 616,58 milhões de dólares canadianos, a Gestão de Investimentos representa 489,23 milhões de dólares canadianos e a Europa, Médio Oriente e África contribui com 730,10 milhões de dólares canadianos.

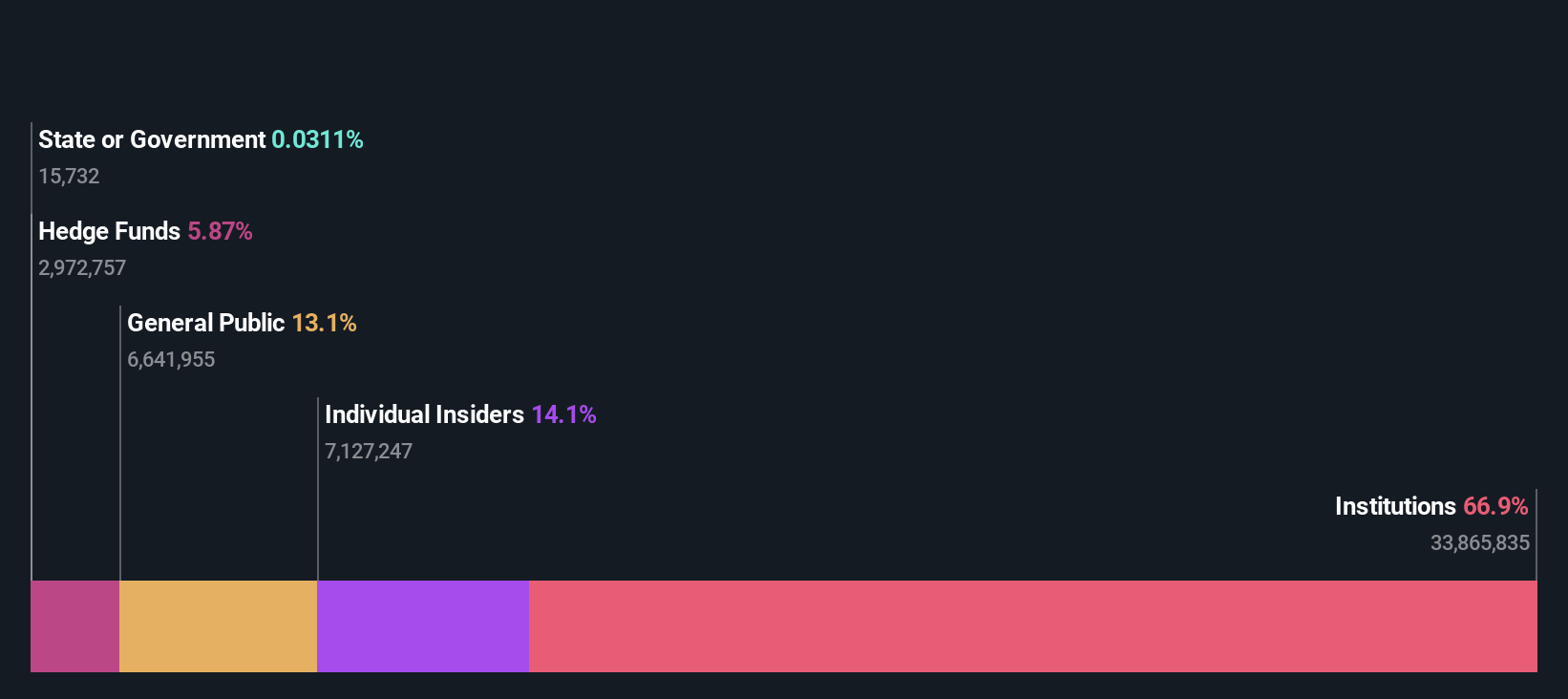

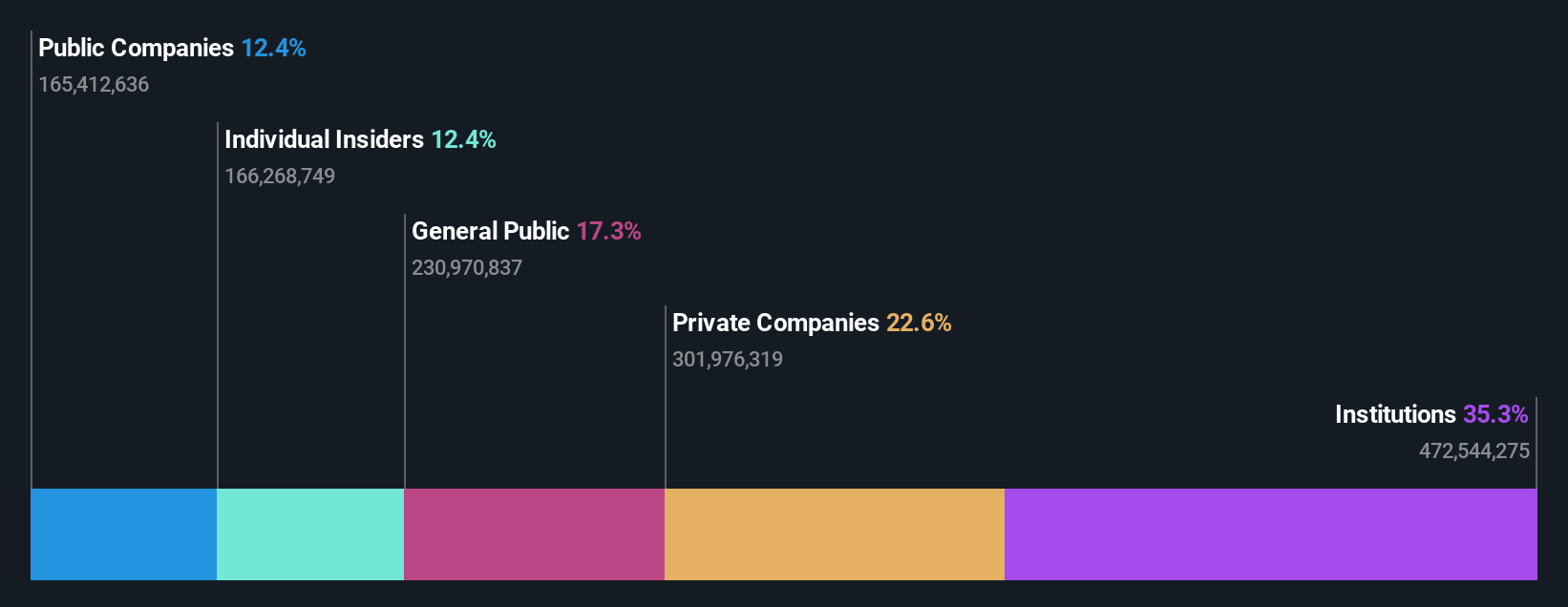

Propriedade de insiders: 14.2%

Previsão de crescimento dos lucros: 38,3% p.a.

O Colliers International Group demonstrou recentemente melhorias financeiras robustas, com uma recuperação significativa do prejuízo líquido do ano passado para um lucro líquido de US$ 12,66 milhões no primeiro trimestre de 2024. Apesar de estar a ser negociada abaixo do seu valor justo estimado e das preocupações com a diluição dos accionistas, a empresa está preparada para um crescimento contínuo, com um crescimento previsto dos lucros superior ao do mercado canadiano. As transacções com informação privilegiada têm sido mais de compras do que de vendas, reflectindo a confiança das pessoas mais próximas da empresa. No entanto, os níveis de endividamento continuam a ser uma preocupação, uma vez que não estão bem cobertos pelo fluxo de caixa operacional.

- Clique aqui para descobrir as nuances do Colliers International Group com o nosso relatório analítico detalhado sobre o crescimento futuro.

- O nosso relatório de avaliação indica que o Colliers International Group pode estar subavaliado.

goeasy (TSX:GSY)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A goeasy Ltd., operando sob as marcas easyhome, easyfinancial e LendCare, oferece serviços de leasing e empréstimos não-prime no Canadá com uma capitalização de mercado de aproximadamente CA $ 3.31 bilhões.

Operações: A empresa gera receitas através dos seus segmentos easyhome e easyfinancial, com 153,99 milhões de dólares canadianos provenientes de serviços de leasing e 1,17 mil milhões de dólares canadianos provenientes de serviços de crédito.

Participação de insiders: 21,5%

Previsão de crescimento dos ganhos: 15,8% a.a.

A goeasy Ltd. tem mostrado um crescimento promissor com um aumento substancial das receitas anuais de 32,4%, ultrapassando os 7,3% do mercado canadiano. Apesar disso, a cobertura dos dividendos pelos fluxos de caixa é fraca e os níveis de endividamento são preocupantes, uma vez que são mal cobertos pelo fluxo de caixa operacional. As recentes nomeações de executivos sugerem um reforço estratégico no sector dos serviços de crédito ao consumo, o que poderá melhorar a eficiência operacional e o alcance do mercado. No entanto, as previsões de crescimento dos lucros de 15,8% ao ano, embora superiores à média do mercado, indicam uma expansão moderada e não excecional da rendibilidade futura.

- Conheça as especificidades da goeasy aqui com o nosso relatório completo sobre as previsões de crescimento.

- O relatório de avaliação que compilámos sugere que o preço atual da Goeasy pode ser bastante moderado.

Ivanhoe Mines (TSX:IVN)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: Ivanhoe Mines Ltd. é uma empresa de mineração focada na exploração, desenvolvimento e extração de minerais e metais preciosos, principalmente na África, com uma capitalização de mercado de aproximadamente CA $ 23.25 bilhões.

Operações: A empresa gera as suas receitas principalmente a partir da exploração, desenvolvimento e extração de minerais e metais preciosos em África.

Propriedade de insiders: 12.6%

Previsão de crescimento dos ganhos: 64,7% a.a.

A Ivanhoe Mines, apesar das limitadas aquisições recentes por parte de investidores, está preparada para um crescimento robusto, prevendo-se que os ganhos aumentem 64,7% por ano e as receitas 83% por ano, ultrapassando significativamente o mercado canadiano. No entanto, a diluição dos accionistas ao longo do último ano e as vendas substanciais de acções com base em informações privilegiadas suscitam preocupações. A recente conclusão do concentrador da Fase 3 em Kamoa-Kakula, antes do prazo previsto, melhora as suas capacidades de produção, aumentando potencialmente a produção anual de cobre de forma significativa quando estiver totalmente operacional no início do terceiro trimestre de 2024.

- Navegue pelos meandros da Ivanhoe Mines com nosso relatório abrangente de estimativas de analistas aqui.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Ivanhoe Mines pode estar a ficar caro.

Tirar partido

- Obtenha uma perspetiva aprofundada de todas as 29 empresas TSX de rápido crescimento com alta propriedade de insiders usando nosso rastreador aqui.

- Tem pele no jogo com estas acções? Melhore a forma como as gere utilizando a carteira do Simply Wall St, onde ferramentas intuitivas o aguardam para o ajudar a otimizar os seus resultados de investimento.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização de alto desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com pagadores de dividendos sólidos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.