Explorando as empresas de crescimento da ASX com participação de insiders tão alta quanto 28%

Reviewed by Simply Wall St

À medida que o ASX200 navega numa modesta recessão, com sectores como o das TI a enfrentarem desafios enquanto os materiais ganham com a recuperação dos preços dos produtos de base, os investidores estão a observar atentamente a dinâmica do mercado. Neste ambiente, as empresas em crescimento com uma participação significativa de informação privilegiada podem oferecer uma perspetiva de investimento única, alinhando potencialmente os interesses da gestão com os resultados dos accionistas nestas condições flutuantes.

As 10 principais empresas em crescimento com elevada participação de insiders na Austrália

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 52.2% |

| CardieX (ASX:CDX) | 12.2% | 115.3% |

| Chrysos (ASX:C79) | 21.3% | 63.5% |

Abaixo, destacamos alguns de nossos favoritos de nosso rastreador exclusivo.

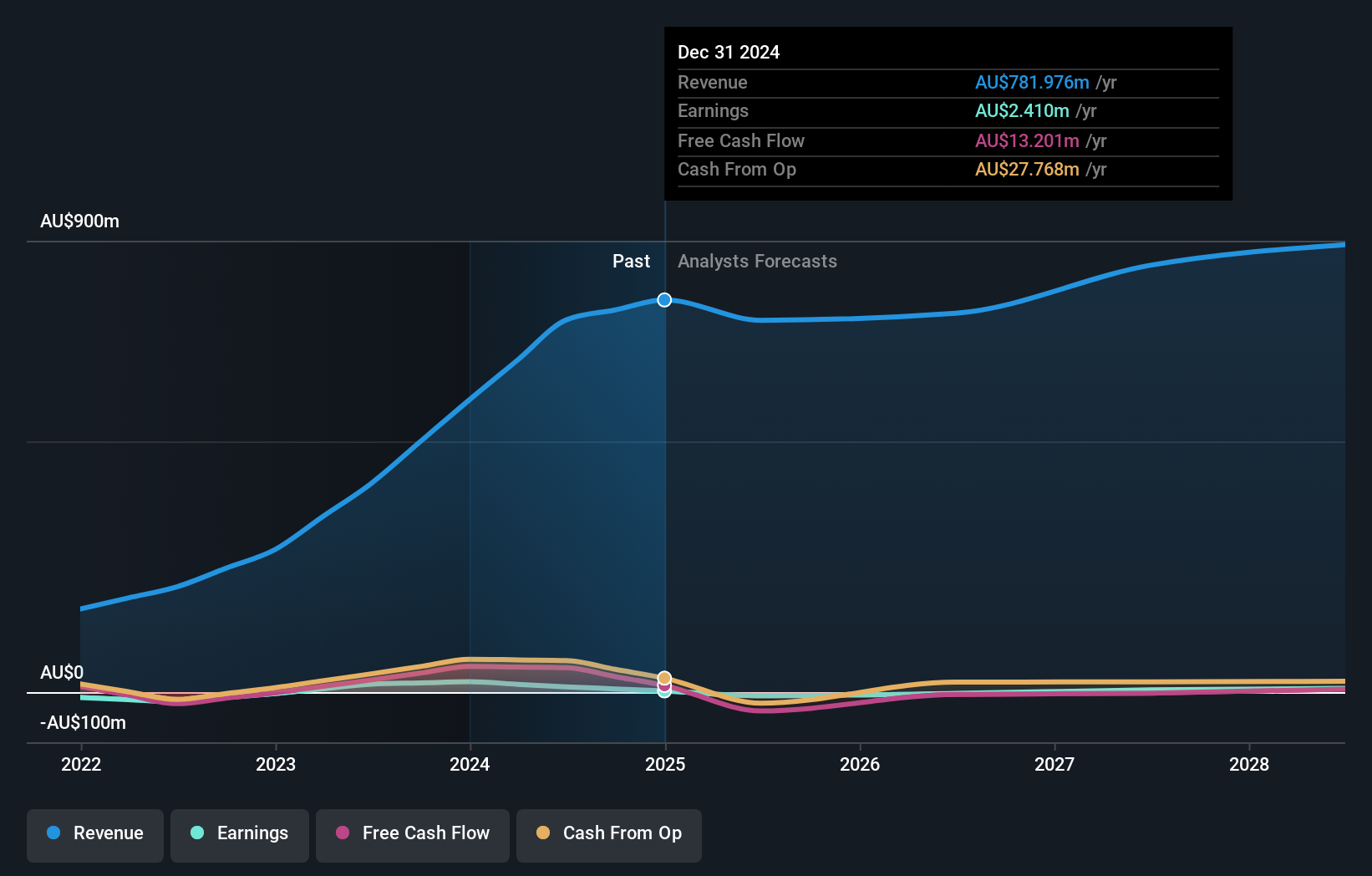

Cobram Estate Olives (ASX:CBO)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Cobram Estate Olives Limited é uma empresa de alimentos e agronegócios especializada em olivicultura e moagem, com operações na Austrália e nos Estados Unidos, e uma capitalização de mercado de aproximadamente A $ 738.83 milhões.

Operações: A empresa gera receitas através do seu segmento Boundary Bend Wellness, no valor de A$1,48 milhões, e das suas operações de azeite nos EUA e na Austrália, que geram A$63,06 milhões e A$163,33 milhões, respetivamente.

Propriedade de insiders: 18.4%

A Cobram Estate Olives, uma empresa australiana em crescimento com uma elevada participação de iniciados, apresenta uma trajetória financeira promissora, apesar de alguns desafios. Embora o crescimento das suas receitas de 17,5% por ano ultrapasse os 5,3% do mercado australiano em geral, fica aquém do objetivo anual mais agressivo de 20% frequentemente associado a empresas de elevado crescimento. A empresa atingiu recentemente a rentabilidade e espera que os lucros aumentem significativamente, prevendo uma taxa de crescimento anual robusta de 32,8%, em comparação com a média do mercado de 13%. No entanto, a Cobram Estate está a gerir um elevado nível de endividamento, o que poderá colocar desafios à sustentação do crescimento a longo prazo e ao retorno do capital, como indicado pela previsão de um retorno do capital próprio relativamente baixo, de 11,7%.

- Veja mais de perto o potencial da Cobram Estate Olives aqui no nosso relatório de crescimento dos lucros.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Cobram Estate Olives pode ser demasiado otimista.

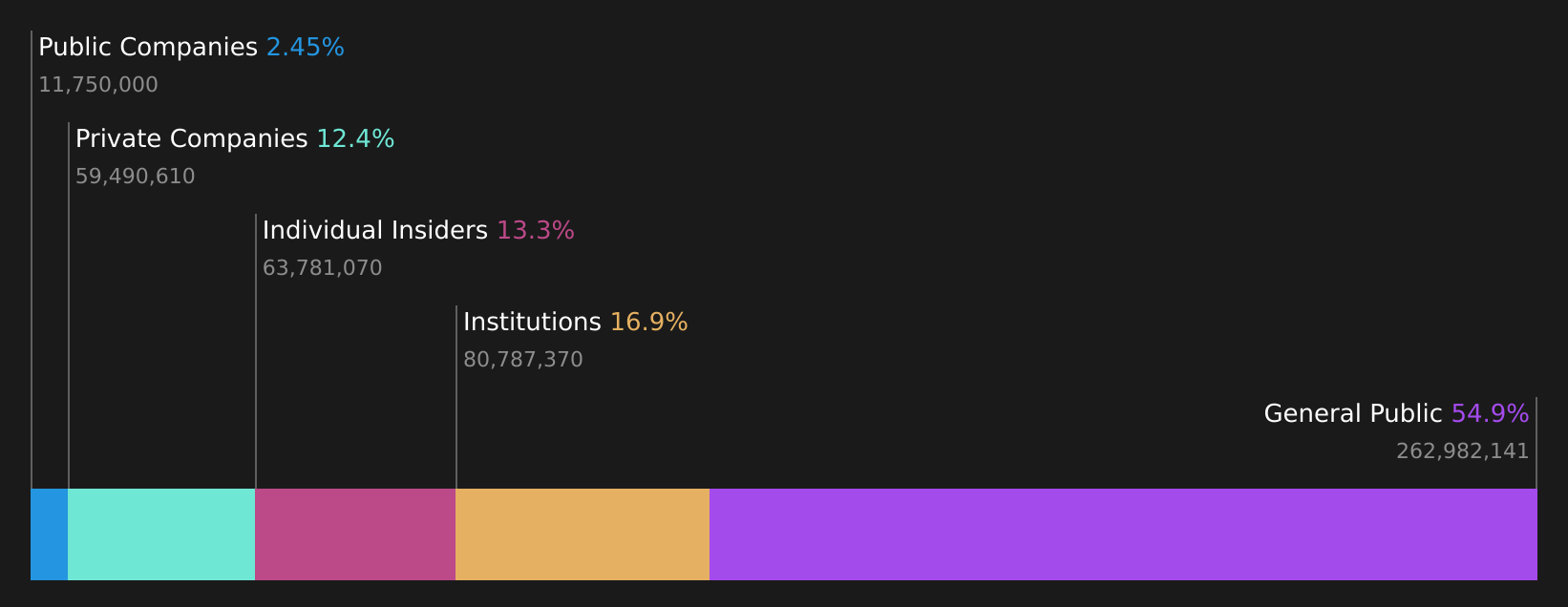

Cettire (ASX:CTT)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Cettire Limited opera como um retalhista online de bens de luxo, servindo clientes na Austrália, nos Estados Unidos e noutros mercados internacionais, com uma capitalização de mercado de aproximadamente 517,05 milhões de dólares australianos.

Operações: A Cettire gera as suas receitas principalmente através de vendas a retalho online, no valor de A$582,79 milhões.

Propriedade de insiders: 28,7%

A Cettire, um retalhista australiano de comércio eletrónico, está posicionada para um crescimento significativo, prevendo-se que os lucros aumentem 26,7% ao ano, ultrapassando a previsão do mercado de 13%. A sua projeção de crescimento das receitas de 23,6% ao ano também excede a expetativa mais ampla do mercado de 5,3%. Apesar destas perspectivas promissoras, o preço das acções da empresa tem sido muito volátil nos últimos tempos e os accionistas sofreram uma diluição no último ano. Além disso, a Cettire é transaccionada com um desconto substancial em relação ao seu valor justo estimado.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da Cettire.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial subavaliação das acções da Cettire no mercado.

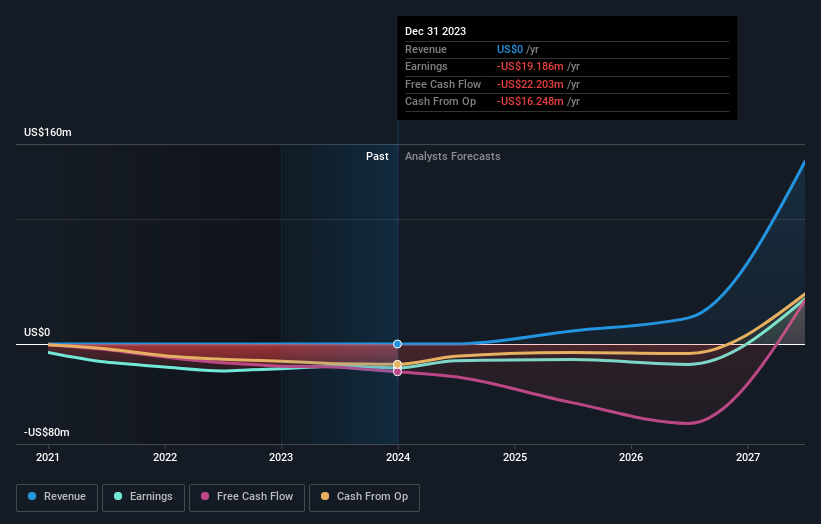

IperionX (ASX:IPX)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A IperionX Limited é uma empresa focada na exploração e desenvolvimento de propriedades minerais nos Estados Unidos, com uma capitalização de mercado de aproximadamente A $ 560.79 milhões.

Operações: A empresa está envolvida principalmente na exploração e desenvolvimento de propriedades minerais nos Estados Unidos.

Propriedade de insiders: 15.8%

A IperionX, um líder emergente no fabrico avançado de titânio, expandiu recentemente a sua presença no mercado através de parcerias estratégicas e ofertas de acções. Em particular, a empresa garantiu um acordo significativo com a Vegas Fastener Manufacturing para fornecer ao Exército dos EUA componentes especializados em titânio, reflectindo a sua influência crescente em sectores críticos de alto desempenho. Apesar de ser negociada com um desconto substancial em relação ao seu valor justo estimado e de ter sofrido uma diluição dos accionistas no ano passado, a IperionX está preparada para um rápido crescimento das receitas (76,2% ao ano) e espera-se que se torne rentável dentro de três anos. Esta trajetória é reforçada por acordos recentes, como o celebrado com a United Stars Holdings, que promete até 80 toneladas métricas de produtos de titânio por ano para aplicações tecnológicas e de defesa.

- Para obter uma perspetiva aprofundada do desempenho da IperionX, leia o nosso relatório de estimativas dos analistas aqui.

- O nosso relatório de avaliação revela a possibilidade de as acções da IperionX estarem a ser negociadas com um prémio.

Tirar partido

- Navegue por todo o inventário de 89 empresas ASX de rápido crescimento com alta propriedade de insiders aqui.

- Tem pele no jogo com estas acções? Melhore a forma como as gere utilizando a carteira do Simply Wall St, onde ferramentas intuitivas o aguardam para o ajudar a otimizar os seus resultados de investimento.

- Simply Wall St é uma aplicação revolucionária concebida para investidores em acções a longo prazo, é gratuita e cobre todos os mercados do mundo.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização de alto desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Cobram Estate Olives might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.