Stock Analysis

Empresas de crescimento da ASX com elevada participação de insiders e crescimento das receitas até 120%

Reviewed by Simply Wall St

À medida que o mercado australiano antecipa uma subida, com os futuros do ASX200 a mostrarem uma dinâmica positiva apesar dos sinais contraditórios dos seus homólogos globais, os investidores permanecem atentos aos próximos indicadores económicos e aos desenvolvimentos específicos do sector. Neste cenário, as empresas em crescimento com elevada participação de informação privilegiada representam um segmento intrigante, potencialmente alinhando um crescimento robusto das receitas com interesses de gestão garantidos no meio de condições de mercado flutuantes.

As 10 maiores empresas em crescimento com alta participação de insiders na Austrália

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 62.8% |

| CardieX (ASX:CDX) | 12.2% | 115.3% |

| Chrysos (ASX:C79) | 21.4% | 63.5% |

Vamos explorar várias opções de destaque dos resultados do screener.

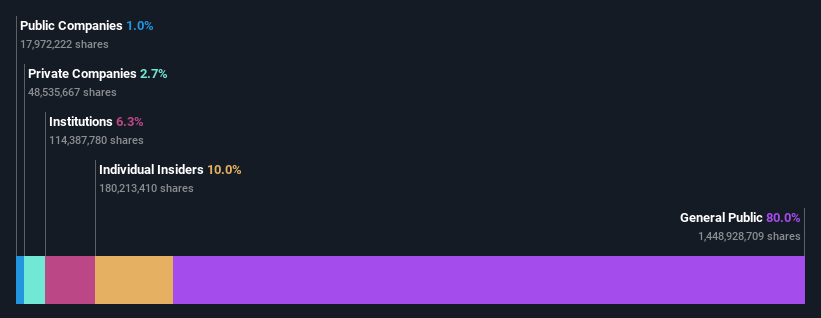

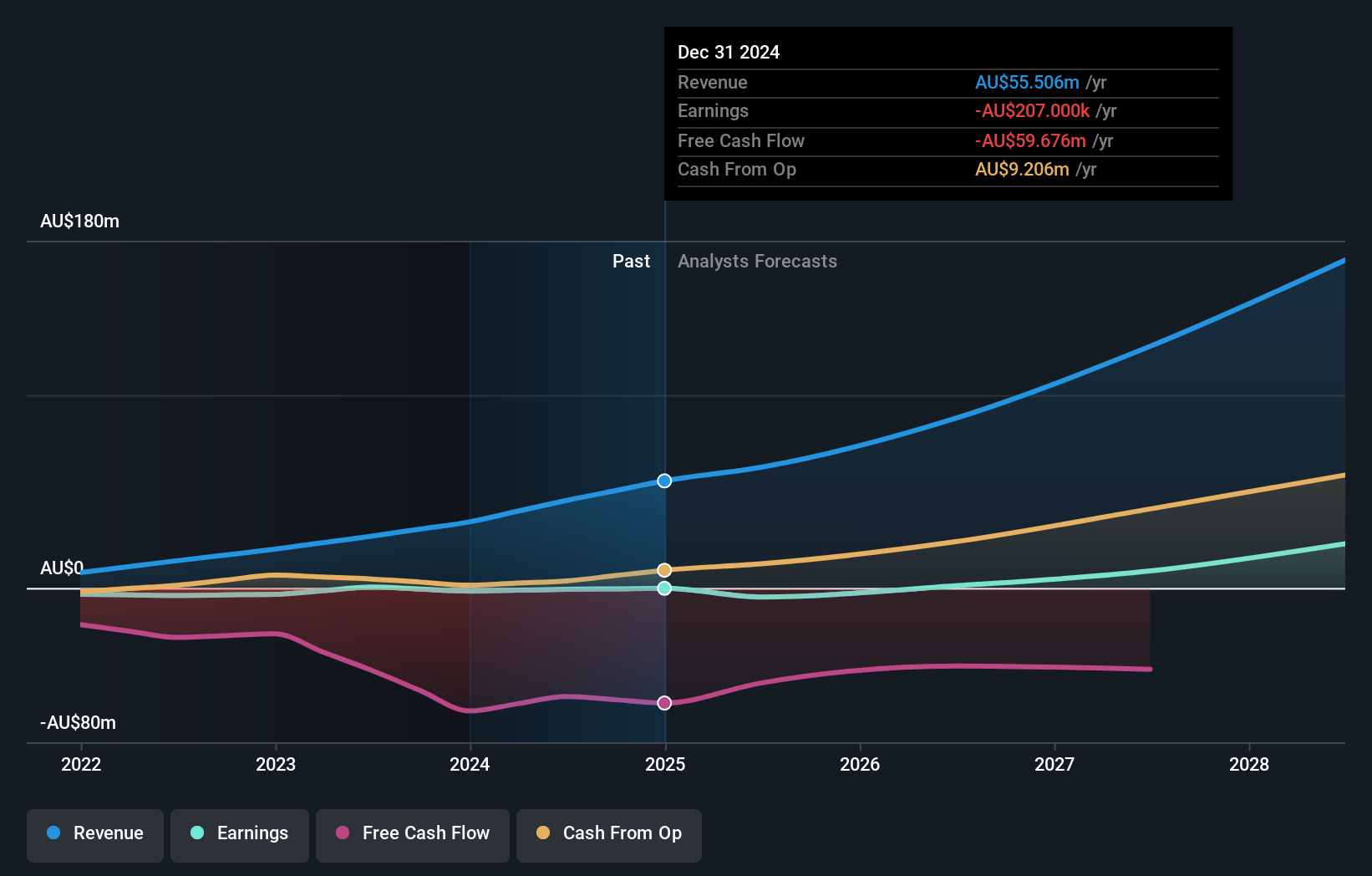

Produtos farmacêuticos Botanix (ASX:BOT)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Botanix Pharmaceuticals Limited, com sede na Austrália, concentra-se na pesquisa e desenvolvimento de produtos dermatológicos e antimicrobianos, com uma capitalização de mercado de A$ 567,05 milhões.

Atividade: As receitas da empresa provêm principalmente das suas actividades de investigação e desenvolvimento de produtos dermatológicos e antimicrobianos, num total de A$ 0,44 milhões.

Propriedade de insiders: 11.4%

Previsão de crescimento da receita: 120,4% a.a.

A Botanix Pharmaceuticals, apesar da sua pequena receita de menos de A$ 1 milhão, apresenta perspectivas de crescimento promissoras, com ganhos previstos de 120,89% ao ano. A empresa está a caminho da rentabilidade dentro de três anos, ultrapassando o crescimento médio do mercado. No entanto, os desafios financeiros são evidentes, uma vez que a empresa tem menos de um ano de liquidez e uma diluição recente dos accionistas. A participação de insiders permanece alta, alinhando interesses com investidores de longo prazo em meio a essas fases de transformação.

- Desbloqueie percepções abrangentes em nossa análise das ações da Botanix Pharmaceuticals neste relatório de crescimento.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Botanix Pharmaceuticals ter um preço superior ao que pode ser justificado pelas suas finanças.

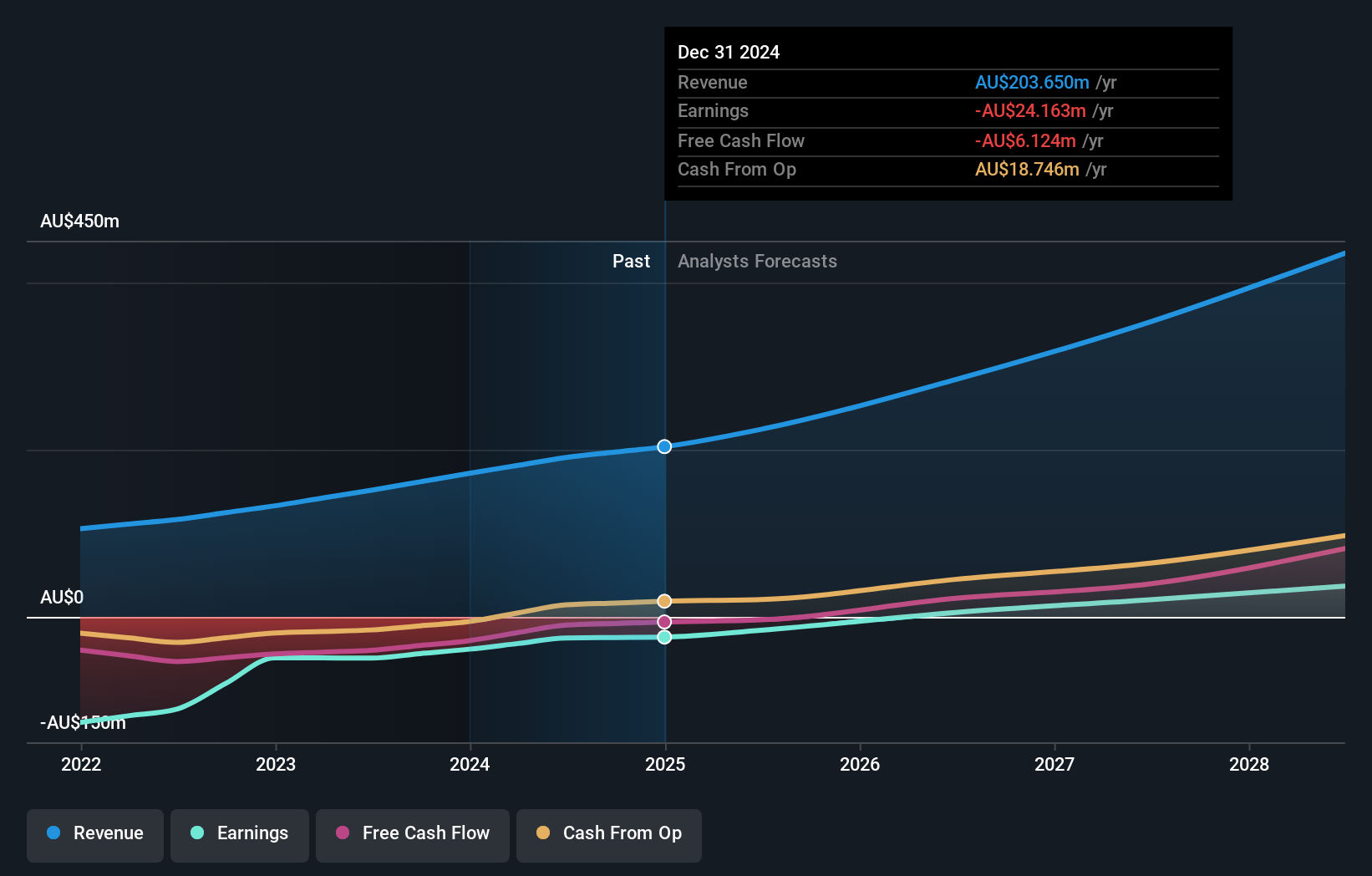

Chrysos (ASX:C79)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Chrysos Corporation Limited está envolvida no desenvolvimento e fornecimento de tecnologia de mineração, com uma capitalização de mercado de aproximadamente A $ 655.35 milhões.

Operações: A empresa gera receita principalmente de seu segmento de serviços de mineração, no valor de A $ 34.24 milhões.

Propriedade de insiders: 21,4%

Previsão de crescimento da receita: 35,3% p.a.

A Chrysos Corporation Limited apresenta um forte potencial de crescimento com aumentos de receitas anuais previstos de 35,3%. Apesar de alguma diluição dos accionistas durante o ano passado, prevê-se que os lucros da empresa cresçam 63,48% por ano. Apesar de as transacções com informação privilegiada terem sido mínimas recentemente, prevê-se que a Chrysos atinja a rentabilidade dentro de três anos, superando significativamente as expectativas do mercado. Os analistas prevêem um aumento substancial do preço das acções, embora a rendibilidade do capital próprio prevista para os próximos três anos seja relativamente baixa, de 7,8%.

- Aprofunde-se nas especificidades da Chrysos aqui com o nosso relatório completo de previsão de crescimento.

- À luz do nosso recente relatório de avaliação, parece possível que a Chrysos esteja a negociar para além do seu valor estimado.

SiteMinder (ASX:SDR)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A SiteMinder Limited é uma empresa que desenvolve, comercializa e vende plataformas de aquisição de hóspedes online e soluções de comércio para provedores de acomodação em todo o mundo, com uma capitalização de mercado de aproximadamente A $ 1.42 bilhão.

Operações: A empresa gera receitas principalmente do seu segmento de software e programação, no valor de A$171,70 milhões.

Propriedade de insiders: 11.3%

Previsão de crescimento da receita: 19,7% p.a.

A SiteMinder, uma empresa australiana em crescimento com uma elevada participação de iniciados, deverá registar um aumento anual de 72,7% dos seus rendimentos. Embora o seu crescimento das receitas de 19,7% por ano seja ligeiramente inferior ao limiar de 20% para as entidades de elevado crescimento, ultrapassa os 5,5% do mercado australiano em geral. Recentemente, a SiteMinder formou uma parceria estratégica com a Cloudbeds para melhorar a conetividade da plataforma e as capacidades de receitas dos hoteleiros a nível mundial. Apesar de não estar a negociar ao valor justo - 38,2% abaixo do estimado - a sua previsão de retorno sobre o capital próprio de 24,9% é robusta.

- Para obter uma perspetiva aprofundada do desempenho da SiteMinder, leia o nosso relatório de estimativas dos analistas aqui.

- Nosso relatório de avaliação aqui indica que o SiteMinder pode estar supervalorizado.

Tirar partido

- Clique aqui para aceder ao nosso índice completo de 90 empresas ASX de crescimento rápido com elevada participação de insiders.

- Já diversificou para estas empresas? Aproveite o poder da carteira do Simply Wall St para acompanhar de perto os movimentos do mercado que afectam os seus investimentos.

- Invista de forma mais inteligente com a aplicação gratuita Simply Wall St que fornece informações detalhadas sobre todos os mercados de acções em todo o mundo.

À procura de oportunidades alternativas?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.