Stock Analysis

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を調べるときにバランスシートを考慮するのは当然のことだ。 マラソン・ペトロリウム・コーポレーション(NYSE:MPC)は、その事業において負債を使用していることがわかる。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債がリスクをもたらすのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

マラソン・ペトロリアムの負債額は?

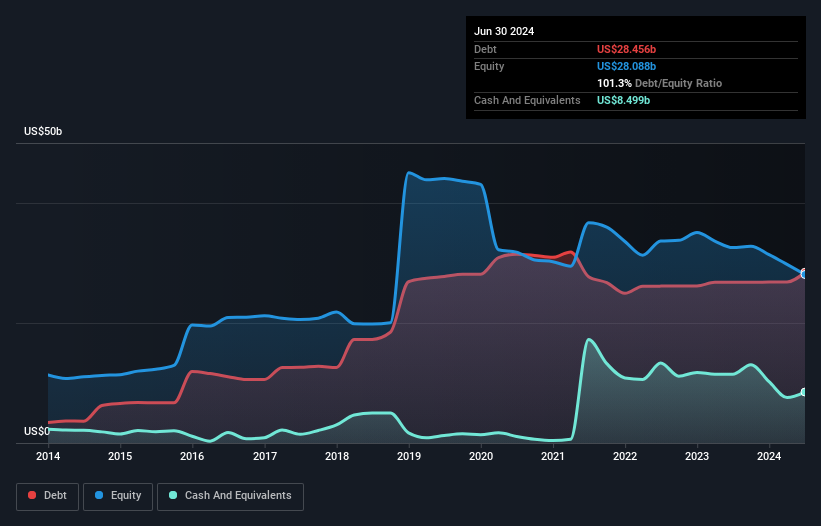

下の画像をクリックすると詳細が表示されるが、2024年6月時点のマラソン・ペトロリアムの負債は285億米ドルで、1年前の268億米ドルから増加している。 しかし、同社には85億米ドルの現金準備金があるため、純負債は200億米ドル程度と少ない。

マラソン・ペトロリアムのバランスシートは健全か?

最新のバランスシート・データを拡大すると、マラソン・ペトロリアムには、12ヶ月以内に返済期限が到来する240億米ドルの負債と、それ以降に返済期限が到来する331億米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は85億米ドルの現金と、12ヶ月以内に期限が到来する123億米ドルの債権を保有している。 つまり、負債総額は現金と短期債権を合わせて363億米ドルとなる。

この赤字は、530億米ドルという非常に大きな時価総額に比してかなり大きいため、株主はマラソン・ペトロリアムの負債の使い方を注視する必要があることを示唆している。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高い。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 この手法の利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮することです。

マラソン・ペトロリアムの純負債はEBITDAのわずか1.5倍である。 また、EBITDAは支払利息の12.9倍をカバーしている。 だから、象がネズミに脅かされるのと同じように、負債によって脅かされることはないと言える。 もし経営陣が昨年のEBITの40%削減の再現を防げなければ、マラソン・ペトロリアムにとって債務負担の軽さは決定的になるかもしれない。 収益が落ち込むと(この傾向が続けば)、最終的には控えめな負債でさえかなりリスキーになる可能性がある。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、マラソン・ペトロリアムが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間で、マラソン・ペトロリアムはEBITの79%に相当するフリーキャッシュフローを記録している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに有利な立場にある。

当社の見解

マラソン・ペトロリアムのEBIT成長率は、今回の分析では実質的なマイナスであった。 EBITで支払利息をカバーする能力がかなり高いことは間違いない。 上記のすべての要因を考慮すると、マラソン・ペトロリアムの負債利用には少し慎重さを感じる。 負債が株主資本利益率を高める可能性があることは認めるが、負債水準が上昇しないよう、株主は注視することを勧める。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、私たちはマラソン・ペトロリアムの3つの警告サイン(1つはちょっと気になる!)を発見した。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできる。無料です。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About NYSE:MPC

Marathon Petroleum

Operates as an integrated downstream energy company primarily in the United States.