インフレ率の上昇とベンチマークの変動が顕著な世界市場の中で、投資家たちはインサイダーに好意的な成長企業を注視している。インサイダー保有比率が高い成長企業は、不透明な経済情勢において、ユニークな回復力と利害の一致を提供することができる。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ゲーミング・イノベーション・グループ (OB:GIG) | 22.1% | 36.2% |

| エリプティック・ラボラトリーズ (OB:ELABS) | 31.6% | 124.6% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 53% |

| イーハング・ホールディングス (NasdaqGM:EH) | 33% | 101.9% |

| ラ・フランセーズ・ドゥ・エナジー (ENXTPA:FDE) | 20.1% | 37.7% |

| HANAマイクロン (KOSDAQ:A067310) | 19.8% | 76.8% |

| バウ (OB:VOW) | 31.8% | 97.6% |

| アドシア (ENXTPA:ADOC) | 12.4% | 104.5% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 24.9% | 79.3% |

インサイダー保有率の高い急成長企業1470銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

キューリー・コンスルトゥーラ・エ・インコーポラドーラ (BOVESPA:CURY3)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Cury Construtora e Incorporadora S.A.は不動産事業に従事する企業で、時価総額は約57.2億レアル。

事業内容主に不動産開発から収益をあげており、その総額は31.3億レアルにのぼる。

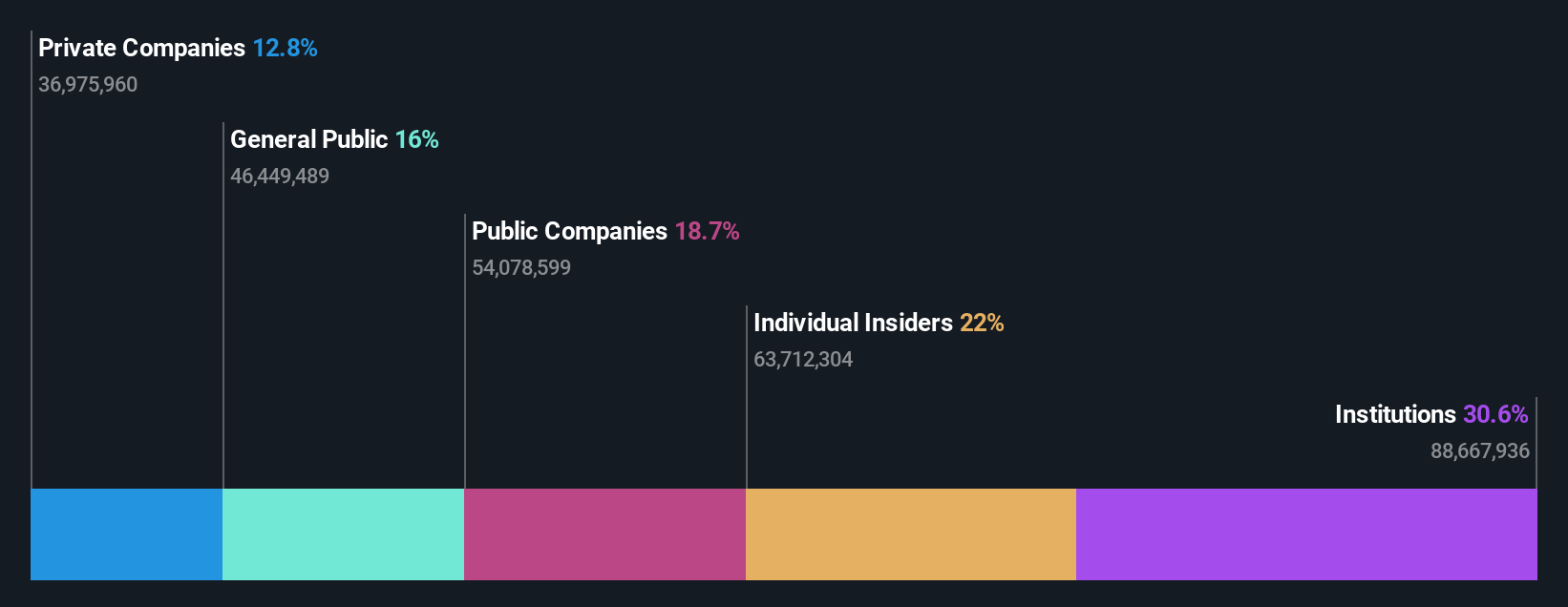

インサイダー保有率:22

収益成長予測:年率16.8

Cury Construtora e Incorporadoraは力強い成長を示しており、収益は2023年の3億2989万レアルから翌年には4億8177万レアルに増加し、力強い上昇軌道を反映している。この業績は、同期間に売上高が5億8,050万BRLから8億1,160万BRLへと大幅に増加したことに支えられている。アナリストは、Curyの配当実績は不安定なままだが、Curyの売上と利益はブラジル市場平均を上回り続けると予想している。加えて、インサイダーの所有傾向と取引データはここ数カ月特定されておらず、今後のインサイダーの信頼レベルについて若干の不確実性を残している。

- Cury Construtora e Incorporadoraの可能性については、収益成長レポートで詳しく見てみましょう。

- 当社のCury Construtora e Incorporadora評価レポートで詳述されている分析は、推定価値に比べ株価が膨らんでいることを示唆している。

ウィンウェイ・テクノロジー (TWSE:6515)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要WinWay Technology Co., Ltd.は、台湾、米国、中国、欧州、カナダ、アジア全域で、光電子製品テストフィクスチャ、集積回路テストインタフェース、関連コンポーネントの設計、製造、販売を行っており、時価総額は304.6億台湾ドルです。

事業内容主に光電製品テストツールの製造・販売で、売上高は37.5億台湾元。

インサイダー保有率:22.9

収益成長予測:年率26.4

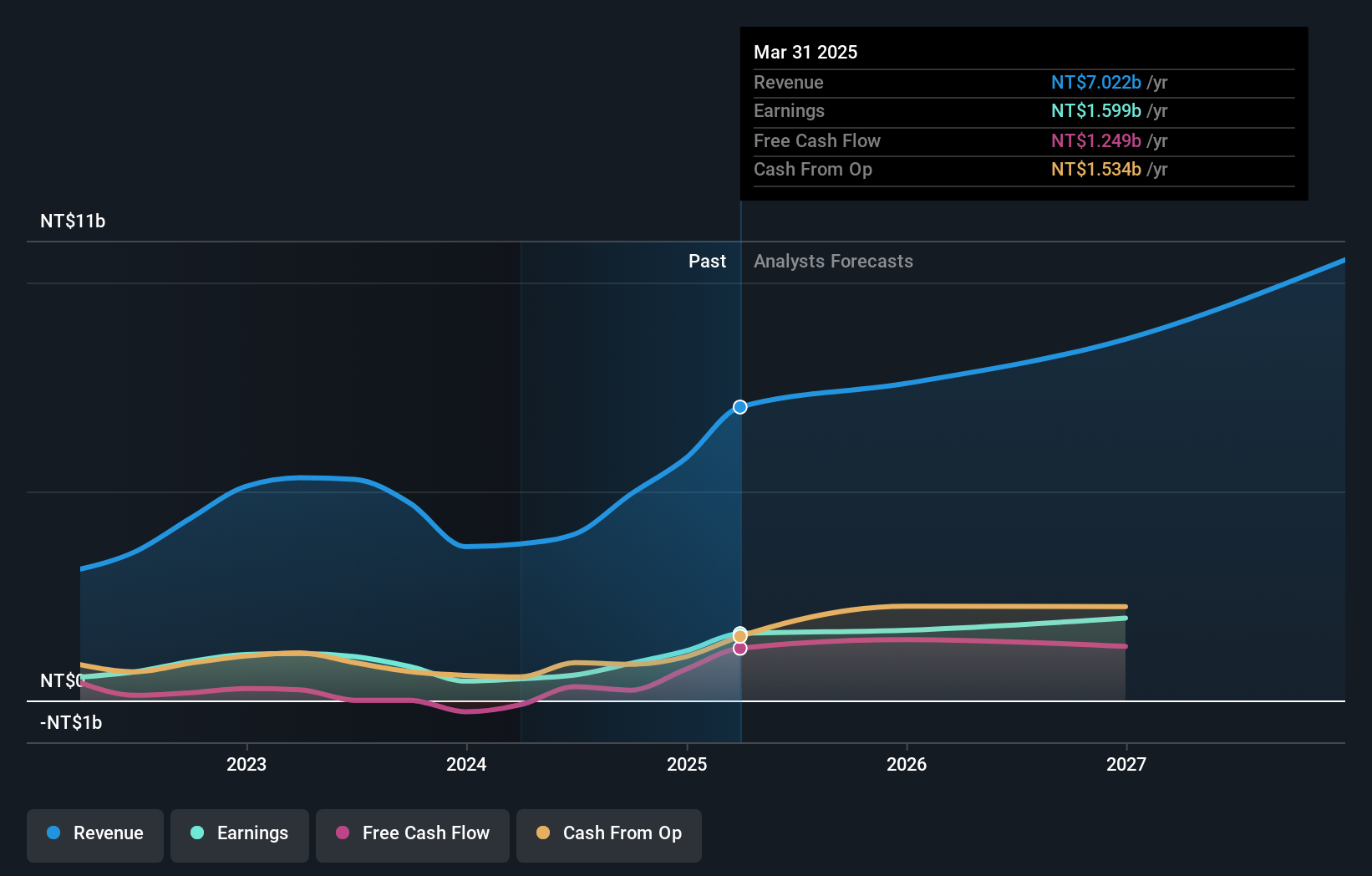

ウィンウェイ・テクノロジーは、台湾市場平均を大きく上回る44.84%の年間収益成長率を予測し、有望な成長を見せている。最近の株価は非常に不安定であるにもかかわらず、同社の収益も年間26.4%の成長が見込まれ、市場標準の11.3%を上回る。しかし、利益率は昨年の21.1%から13.9%に低下している。最近の動きとしては、第1四半期の業績が好調であること、会社規約の改正を協議する株主総会が予定されていることなどが挙げられる。

- クリックすると、ウィンウェイ・テクノロジーの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 最近のバリュエーションレポートに照らすと、WinWay Technologyは推定値を超えて取引されている可能性がありそうだ。

メリダ工業 (TWSE:9914)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要メリダ工業株式会社は台湾に本社を置き、台湾、中国、香港、欧州、米国などの地域で自転車およびコンポーネントを製造・販売する企業で、時価総額は707.1億台湾ドル。

事業内容台湾、中国、香港、欧州、米国で自転車およびコンポーネントを製造・販売し、収益をあげている。

インサイダー所有率:26.8

収益成長予測:年率12.7

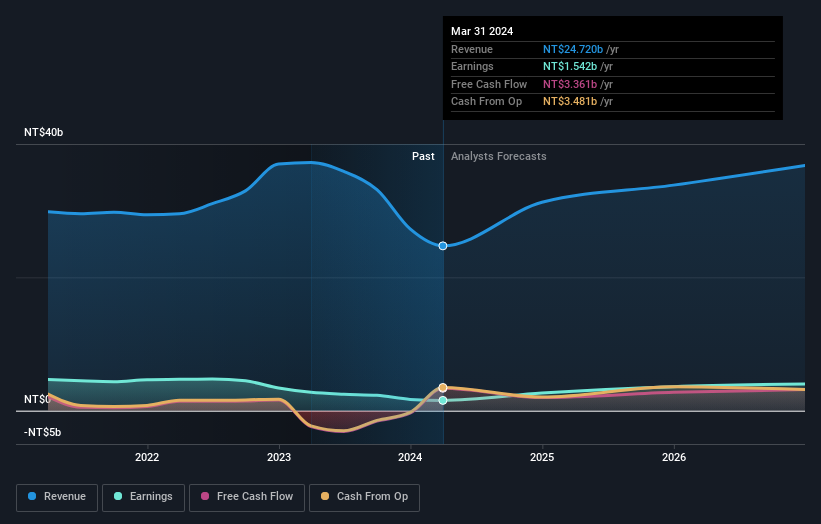

メリダ・インダストリーは、最近の2024年第1四半期決算で報告されたように、売上高と純利益の減少が顕著で、売上高は前年同期の83.9億台湾ドルから58.5億台湾ドルに減少した。この業績悪化にもかかわらず、今後3年間の収益は年率32.72%という大幅な成長が見込まれており、台湾市場の平均を上回っている。しかし、配当カバレッジは弱く、予想自己資本利益率も15.5%と低いという課題を抱えている。さらに、メリダは最近、不活発な証券であるためOTCエクイティから上場廃止となった。

チャンスをつかむ

- インサイダー保有率の高い急成長企業1470銘柄をご覧ください。

- これらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオ管理を簡素化し、銘柄に関する重要な最新情報をアラートでお知らせします。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、WinWay Technology が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.