Stock Analysis

シンガポール市場における最近の動きでは、デジタル・バンキング大手のチャイムによるソルト・ラボの買収が、企業拡大や戦略的パートナーシップの拡大傾向を浮き彫りにしている。このダイナミックな市場環境は、高利回り配当銘柄によく見られる安定性と一貫したリターンの重要性を強調している。

シンガポールの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| BRCアジア (SGX:BEC) | 7.48% | ★★★★★☆ |

| シブメック (SGX:P9D) | 6.07% | ★★★★★☆ |

| シンガポールエクスチェンジ (SGX:S68) | 3.59% | ★★★★★☆ |

| マルチケム (SGX:AWZ) | 9.00% | ★★★★★☆ |

| UOB-ケイヒアン・ホールディングス (SGX:U10) | 6.87% | ★★★★★☆ |

| 中国サンサイン・ケミカル・ホールディングス (SGX:QES) | 6.26% | ★★★★★☆ |

| UOLグループ (SGX:U14) | 3.85% | ★★★★★☆ |

| ブミタマ・アグリ (SGX:P8Z) | 6.67% | ★★★★★☆ |

| シンガポール航空 (SGX:C6L) | 6.96% | ★★★★★☆ |

| YHIインターナショナル (SGX:BPF) | 6.70% | ★★★★★☆ |

SGX配当株スクリーニングの21銘柄の全リストを見るにはここをクリックしてください。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

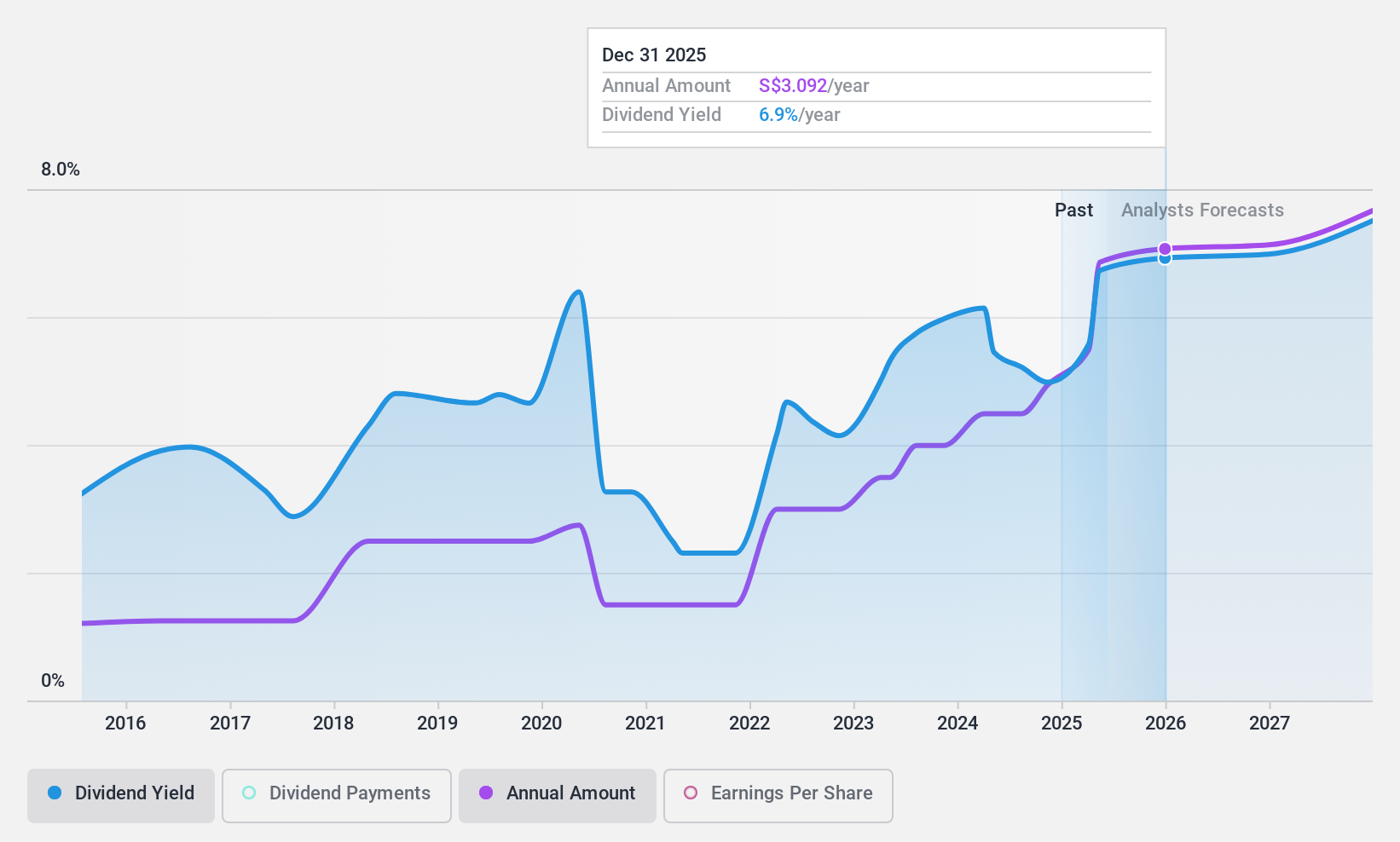

マルチケム (SGX:AWZ)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要マルチ・ケム・リミテッドは、シンガポール、グレーターチャイナ、オーストラリア、インド、その他の国際市場で情報技術製品を販売する投資持株会社で、時価総額は2億4,326万SGD。

事業内容マルチ・ケム・リミテッドは、主にシンガポール(3億7,278万SGD)、その他の国際地域(1億5,393万SGD)、オーストラリア(5,460万SGD)、インド(4,056万SGD)、中華圏(3,496万SGD)のIT事業で収益を上げ、シンガポールの小規模なPCB事業部門は179万SGDを計上している。

配当利回り:9

シンガポール市場のプレーヤーであるマルチ・ケム・リミテッドは、最近、チョン・テック・シンを会長に任命するなど、大幅な役員人事でガバナンスを強化した。同社の配当利回りは9%だが、配当は利益とキャッシュフローでカバーされており、配当性向はそれぞれ80.7%と88.1%である。しかし投資家は、マルチケムの配当実績は過去10年間不安定で変動が激しく、最近の35.6%の利益成長にもかかわらず、持続可能性における潜在的なリスクを反映していることに留意すべきである。

- 当社の詳細な配当分析レポートでMulti-Chemのニュアンスを知るには、ここをクリックしてください。

- 当社のマルチケム評価レポートで詳細に分析した結果、推定株価と比較して株価が乖離していることが示唆されました。

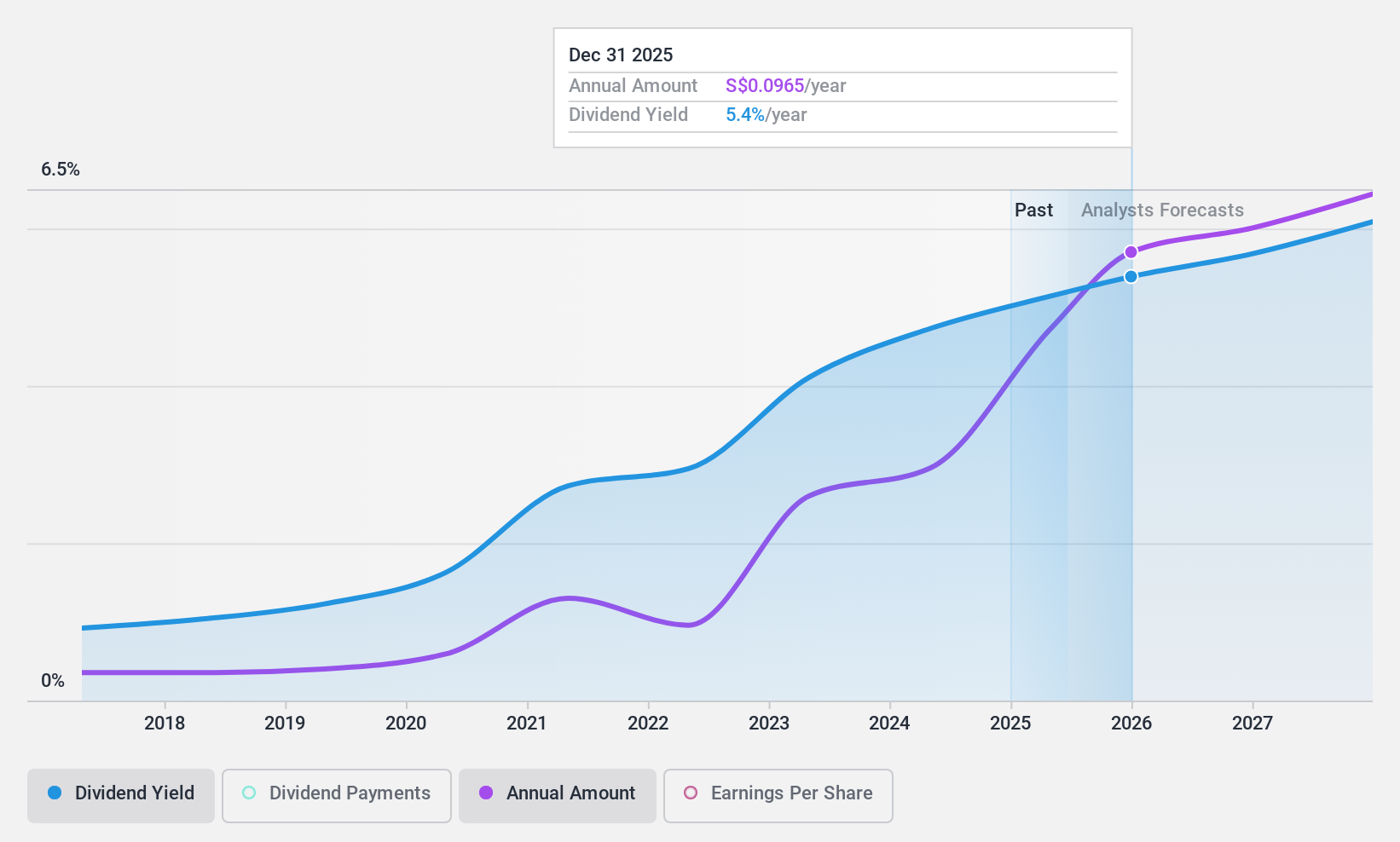

DBSグループ・ホールディングス (SGX:D05)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要DBSグループ・ホールディングスは、シンガポール、香港、グレーターチャイナ、南アジア、東南アジア、および国際的に金融サービスを提供する商業銀行として運営されており、時価総額は約1,017億9,000万シンガポールドルです。

事業内容DBSグループ・ホールディングスは、主にシンガポール、香港、大中華圏、南アジア、東南アジアを含む様々な地域における商業銀行業務および金融サービスを通じて収益を上げている。

配当利回り:5.5

DBSグループ・ホールディングスは、推定公正価値より49.6%低い水準で取引されているが、配当プロフィールはまちまちである。配当性向50.8%は、過去1年間の16.7%の利益成長に支えられ、配当が現在持続可能であることを示唆している。しかし、配当は歴史的に不安定で、シンガポールの上位配当企業と比べても5.49%と低い。最近の役員交代は、サービス停止後の経営安定性の強化を目的としており、将来の業績と投資家の信頼に影響を与える可能性がある。

- DBSグループ・ホールディングスをより深く理解するために、完全な分析配当レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、DBSグループ・ホールディングスの株式が市場で過小評価されている可能性を指摘しています。

フードエンパイアホールディングス (SGX:F03)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要フード・エンパイア・ホールディングスは、ロシア、ウクライナ、カザフスタン、CIS市場、東南アジア、南アジア、その他国際地域を含む地域で食品・飲料製品を製造・販売する投資持株会社で、時価総額は約5億2,657万SGD。

事業内容フードエンパイア・ホールディングスは、主に東南アジア(2億3,974万SGD)、ロシア(1億5,242万SGD)、南アジア(6,836万SGD)、ウクライナ・カザフスタン・CIS市場(1億1,074万SGD)での事業から収益をあげている。

配当利回り:5

フード・エンパイア・ホールディングスの配当利回りは4.97%で、シンガポール市場の上位4分の1の6.25%より低い。配当は35.2%の配当性向と50.7%のキャッシュフローに支えられており、過去10年間の歴史的なボラティリティにもかかわらず持続可能性を示している。最近の戦略的な動きとしては、4,000万ドルの第三者割当増資や、新たな生産設備への3,000万ドルの投資によるカザフスタンへの進出などがあり、将来の成長の可能性を示唆している。

チャンスをつかむ

- ここをクリックして、21のSGX配当金上位銘柄をご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度の視点から見てみましょう。

- グローバル市場の洞察を無料で提供する総合アプリ、シンプリー・ウォールストリートで投資の可能性を最大化しましょう。

オルタナティブな機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.