変動する世界市場を背景に、欧州がインフレの上昇と政策の不確実性に悩む中、スウェーデン市場は投資家にとってユニークな風景を呈している。このような状況において、高いインサイダー保有率を誇るMedicoverのような企業は、魅力的な安定性と成長の可能性を提供する可能性があり、このような環境における広範な経済の回復力と投資家の信頼と密接に一致している。

スウェーデンでインサイダー保有率が高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| CTTシステムズ (OM:CTT) | 16.9% | 21.6% |

| バイオアークティック (OM:BIOA B) | 35.1% | 50.5% |

| シレオン(OM:SILEON) | 33.3% | 109.3% |

| インコアックス・ネットワークス (OM:INCOAX) | 18% | 104.9% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 53% |

| エディオテック (NGM:EDYOU) | 14.6% | 63.1% |

| エゲティス・セラピューティクス (OM:EGTX) | 17.6% | 98.2% |

| ユビコ (OM:YUBICO) | 37.5% | 42.5% |

| セーブレンド・グループ (OM:YIELD) | 24.9% | 103.4% |

インサイダー保有率の高い急成長中のスウェーデン企業82銘柄のリストを見るには、ここをクリックしてください。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

メディカバー (OM:MCOV B)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Medicover AB (publ)は、ポーランド、スウェーデン、その他の国際市場でヘルスケアおよび診断分野で事業を展開し、時価総額は約299.1億クローネ。

事業内容同社は主に2つのセグメントを通じて収益を上げている:診断サービスは5億8,520万ユーロ、ヘルスケアサービスは12億6,000万ユーロ。

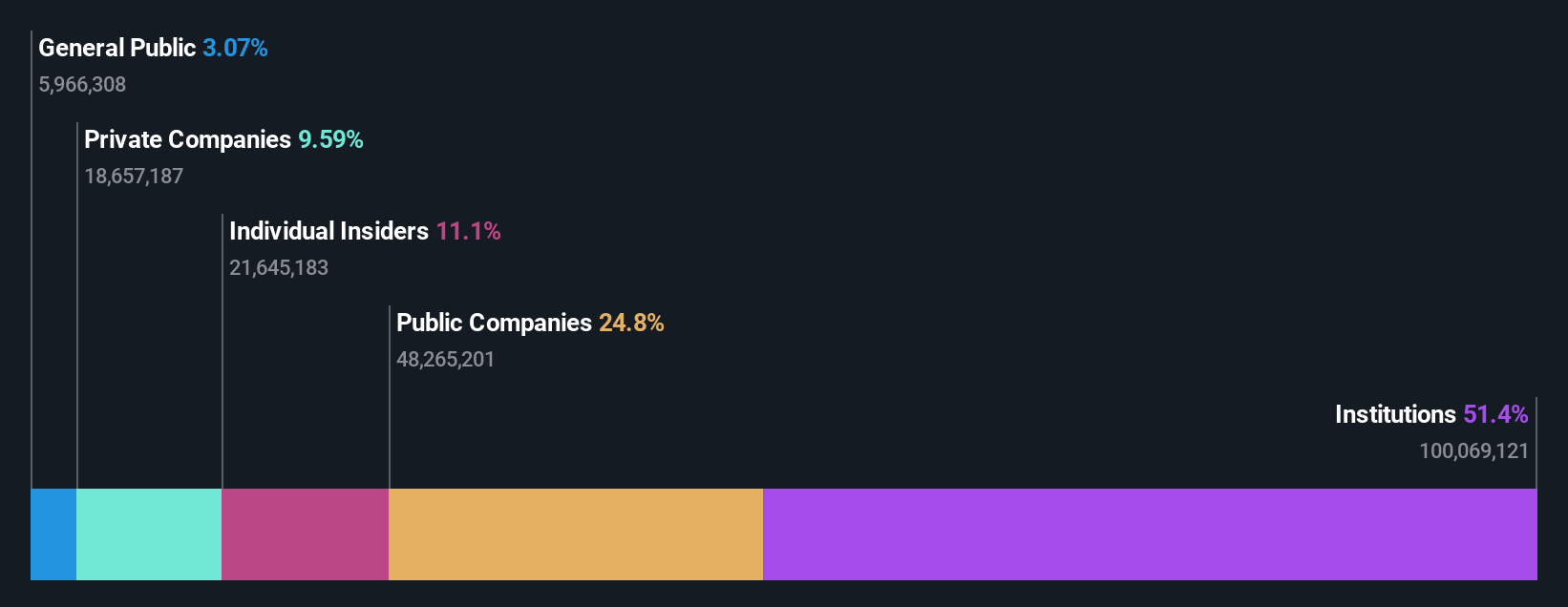

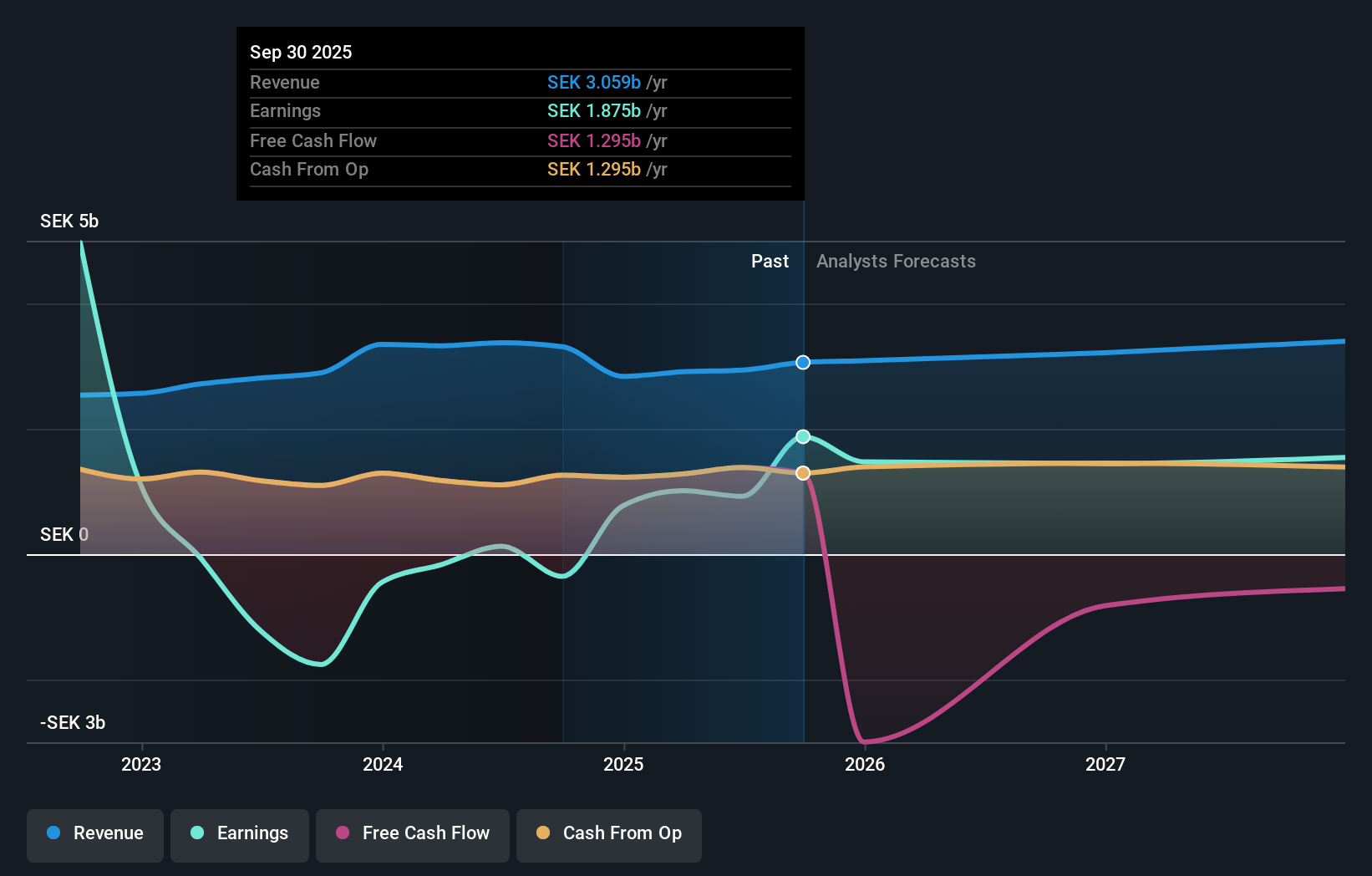

インサイダー保有率11.1%

インサイダー保有率が高いスウェーデンの成長企業メディコバーは、第1四半期の売上高が前年同期の4億1,930万ユーロから4億9,880万ユーロに、純利益が150万ユーロから620万ユーロに増加し、堅調な財務実績を示している。メディカバーは、支払利息を収益でカバーすることが困難であるにもかかわらず、2025年までに22億ユーロを超える大幅な有機的収益成長を見込んでおり、利益はスウェーデン市場の平均を上回る年間38.2%の成長を見込んでいる。

パンドックス (OM:PNDX B)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Pandox AB はスウェーデンのホテル不動産会社で、ホテル物件の所有、運営、リースを専門としています。

事業内容同社は主に、32億4,000万クローネをもたらす自社運営と、37億6,000万クローネをもたらす賃貸契約の2つのセグメントを通じて収益を生み出している。

インサイダー保有率12.3%

インサイダー保有率が高いスウェーデンのPandoxは、2024年第1四半期の業績が大幅に好転し、売上高が8億1,200万クローネ、純利益が4億4,700万クローネに達し、前年の純損失から回復したことを報告した。この回復にもかかわらず、同社は、配当が収益で十分にカバーされておらず、利払いが財務の安定性を圧迫しているという課題に直面している。しかし、Pandoxは同業他社に比べ割安な価格で取引されており、スウェーデン市場平均をわずかに上回る年率2.2%の収益成長を見込んでいる。

ワレンスタム (OM:WALL B)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Wallenstam AB (publ)はスウェーデンの不動産会社で、時価総額は約349.2億スウェーデンクローネです。

事業内容同社は、主にスウェーデンの主要2都市から収益を上げており、ヨーテボリから18億9,000万クローネ、ストックホルムから9億2,000万クローネを得ている。

インサイダー保有率35%

インサイダー保有率の高いスウェーデンの成長企業であるワレンス タムは、最近、2024年第1四半期の純利益が前年の48百万スウェーデンク ローネから333百万クローネと大幅に増加したことを報告した。この成長にもかかわらず、同社の2023年の配当は1株当たり0.50クローネに減額された。ワレンスタムの売上高は、市場平均の2.1%をわずかに上回る年率3%の成長が見込まれている。しかし、利払いが収益で十分にカバーされていないため、財務状況は厳しい。

実現させる

- このリンクをクリックすると、インサイダー保有率の高い急成長中のスウェーデン企業スクリーナー内の82社を深く掘り下げることができます。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオのパワーを活用して、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

オルタナティブ投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Wallenstam が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.