Stock Analysis

インフレ懸念が和らぐ中、ダウ平均やS&P500などの主要指数が最高値を更新するなど、世界市場が底堅さを見せる中、投資家は市場の動向や経済指標を鋭く観察している。このような状況では、インサイダー保有比率が高い成長株は特に魅力的である。インサイダー保有比率が高いということは、その企業を最もよく知る人物が、その企業の将来性に自信を持っていることを示すことが多いからだ。

インサイダー保有率の高い成長株トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| モデツアー・ネットワーク (KOSDAQ:A080160) | 12.3% | 45.6% |

| ゲーミング・イノベーション・グループ (OB:GIG) | 22.8% | 36.2% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 49.4% |

| エリプティック・ラボラトリーズ (OB:ELABS) | 31.4% | 124.6% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| バウ (OB:VOW) | 31.8% | 99.3% |

| イーハング・ホールディングス (NasdaqGM:EH) | 33% | 98.2% |

| ラ・フランセーズ・ドゥ・エナジー (ENXTPA:FDE) | 20.1% | 37.6% |

| アドシア (ENXTPA:ADOC) | 12.4% | 104.5% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 24.9% | 92.9% |

インサイダー保有率の高い急成長企業1501銘柄の全リストを見るにはここをクリック。

それでは、スクリーナーから選ばれた優良銘柄をいくつか紹介しよう。

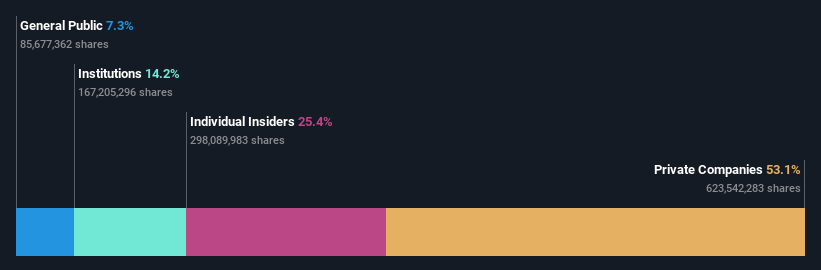

グアン・チョン・ベルハド (KLSE:GCB)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要マレーシアに本社を置くグアン・チョン・ベルハドは、カカオ由来の食品素材や製品の生産、加工、マーケティング、販売に従事する投資持株会社で、時価総額は約44億7000万MYR。

事業内容主に食品加工から収益をあげており、53.2億MYRを計上。

インサイダー保有率:25.4

マレーシアのココアメーカーGuan Chong Berhadの2023年通期決算は、売上高が前年の44億2,000万MYRから53億5,000万MYRに達したものの、純利益は1億4,741万MYRから1億101万MYRに減少した。利益率が低下し、支払利息が収益で十分にカバーされていないにもかかわらず、同社は年率29%とマレーシア市場予想の12.1%を上回る大幅な増益が見込まれている。しかし、自己資本利益率は今後3年間13.3%と低水準にとどまると予想されている。

- Guan Chong Berhadをより深く理解するために、将来の成長に関する完全な分析レポートをご覧ください。

- 最新のバリュエーション・レポートを見ると、Guan Chong Berhadの株価は楽観的すぎるかもしれない。

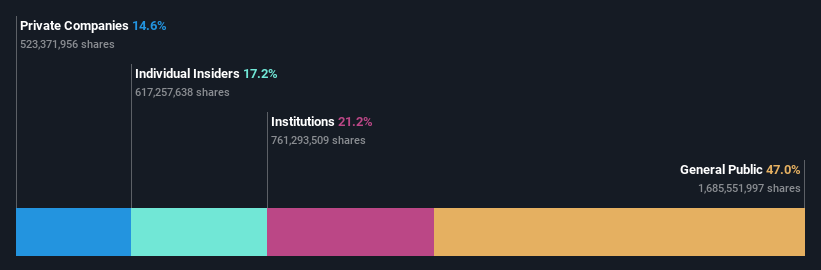

インベンテック (TWSE:2356)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要インベンテック・コーポレーションは、台湾、米国、日本、香港、マカオ、中国、およびその他の国際市場において、コンピュータおよび関連製品の開発、製造、加工、取引を行っており、時価総額は約1,937億2,000万台湾ドル。

事業内容中核事業部門は5,213.6億台湾元を売り上げ、全世界でコンピュータ及び関連製品の開発、製造、加工、取引を行っている。

インサイダー保有率17.2%

インヴェンテック・コーポレーションは堅調な財務実績を示し、第1四半期の売上高は前年同期の1,201億8,000万台湾ドルから1,305億1,000万台湾ドルに、純利益は8億8,068万台湾ドルから10億9,000万台湾ドルに増加した。同社の収益成長率は年率26.5%で、台湾市場平均の18.2%を上回る見込み。しかし、10.7%の収益成長率予想は、重要な基準値である20%に及ばず、2.74%の配当利回りはキャッシュフローでカバーされておらず、堅調な利益成長予測にもかかわらず、潜在的な持続可能性の問題を示唆している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Inventecのダイナミクスを理解してください。

- 当社のバリュエーション・レポートによると、Inventecの株価は割高である可能性がある。

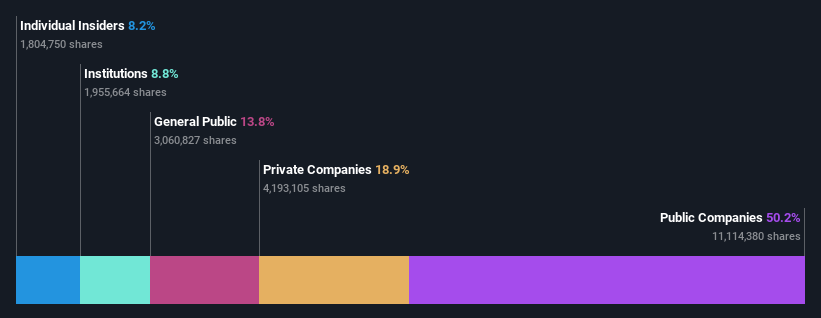

バーコム (WSE:VRC)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ヴェルコムS.A.はクラウド通信プラットフォームの開発に特化しており、時価総額は約32.8億PLN。

事業内容同社は主にクラウド通信プラットフォームを通じて収益を上げている。

インサイダー保有率10.7%

Vercom S.A.は力強い成長を見せており、過去1年間で125.4%の増益、2024年第1四半期だけで売上高は7,486万PLNから1億457万PLNに増加した。ポーランド市場を上回る成長が期待され、市場の年間成長率が14.1%であるのに対し、ヴェルコムの収益成長率は21.1%と予測されている。この好調な業績と高いインサイダー保有率にもかかわらず、年間14.4%という収益成長予測は、より積極的な成長ベンチマークには及ばない。

まとめ

- インサイダー保有率の高い急成長企業1501社の完全カタログはこちらから。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めてください。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

異なるアプローチをお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.