ナスダックが最高値を更新する一方、ダウは大幅な下落に見舞われるなど、世界市場が様々なシグナルを行き来する中、投資家は様々な経済指標や企業の業績報告を注視している。このような状況において、成長企業におけるインサイダー保有の重要性を理解することは、その企業の潜在的な回復力や株主と経営陣の利害の一致について貴重な洞察を提供することができる。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ハーツヘッド・リソーシズ (ASX:HHR) | 13.9% | 86.3% |

| モデツアー・ネットワーク (KOSDAQ:A080160) | 12.4% | 45.6% |

| ゲーミング・イノベーション・グループ (OB:GIG) | 22.8% | 36.2% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 50.3% |

| エリプティック・ラボラトリーズ (OB:ELABS) | 31.3% | 124.6% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| ラ・フランセーズ・ドゥ・エナジー (ENXTPA:FDE) | 20.1% | 37.7% |

| バウ (OB:VOW) | 31.8% | 97.5% |

| アドシア (ENXTPA:ADOC) | 12.4% | 104.5% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 24.9% | 92.9% |

インサイダー保有率の高い急成長企業1489銘柄の全リストを見るにはここをクリック。

スクリーニング銘柄の中から注目すべき銘柄をいくつか見てみよう。

デスクトップ (BOVESPA:DESK3)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要ブラジルに本社を置くDesktop S.A.は、固定電話、ブロードバンドインターネット、テレビ加入権サービスの提供を専門とする企業で、時価総額は18.7億レアル。

事業内容同社は、電気通信サービス事業から10億3000万レアルを生み出している。

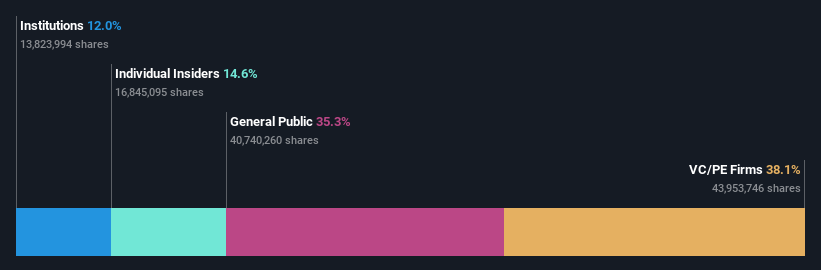

インサイダー保有率14.6%

収益成長予測:年率11.5

デスクトップS.A.は、2024年第1四半期の純利益が前年の1,802万レアルから1,886万レアルに増加し、年間では前年の4,798万レアルから1億2,034万レアルに大幅に増加するなど、好調な財務実績を示している。株価のボラティリティが高く、支払利息が収益で十分にカバーされていないにもかかわらず、デスクトップは推定公正価値より57.1%低い価格で取引されており、収益成長率は年率42.81%とブラジル市場の成長率16.3%を上回ると予想され、堅調な成長見通しを示している。しかし、3年後のROEは10%前後と低水準にとどまると予想される。

ヘキサゴン・コンポジット (OB:HEX)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Hexagon Composites ASA は、代替燃料用の複合圧力シリンダーと燃料システムの製造と販売を世界的に専門としており、時価総額は54億ノルウェークローネ。

事業内容ヘキサゴン・コンポジットの収益は主に3つのセグメントから生み出されている:Hexagon Agilityが43億2,000万ノルウェークローネ、Hexagon Ragascoが6億3,348万ノルウェークローネ、Hexagon Digital Waveが1億7,338万ノルウェークローネ。

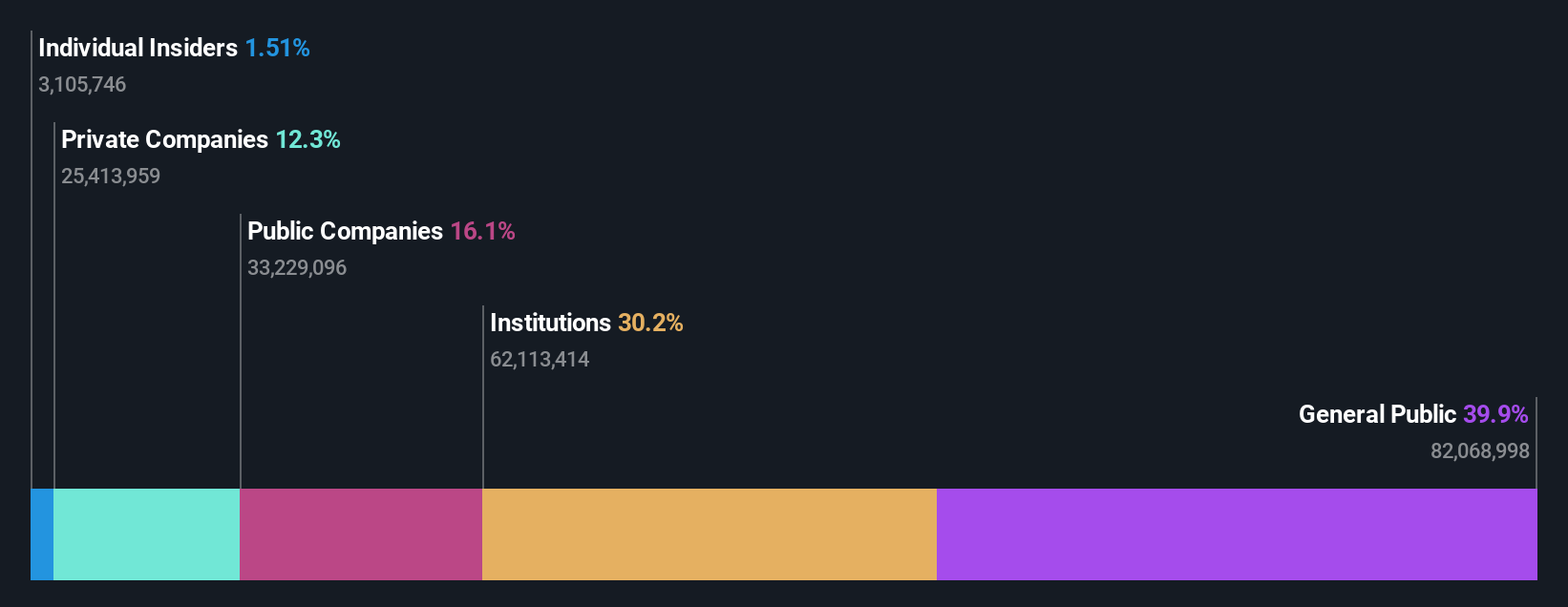

インサイダー保有率11.1%

収益成長予測:年率11.3

ヘキサゴン・コンポジットは、インサイダー保有率の高い成長企業として、複雑な見通しを持っている。収益成長率は年率11.3% とノルウェー市場を上回ると予想されるものの、今後3年間は大幅な収益成長が見込まれる。しかし、最近の大幅なインサイダー売りと、7.5%という低い予想株主資本利益率には懸念がある。加えて、同社の財務状況は、最近の株価の大幅な変動に加え、利払いを十分にカバーできない収益によって弱体化している。ポジティブな点としては、Hexagon AgilityがUPSと5,770万米ドルで再生可能天然ガスシステムを供給する契約を延長したことが、グリーンテクノロジーにおける潜在的な成長分野を裏付けている。

- ヘキサゴン・コンポジットのダイナミクスを理解するために、ここをクリックして完全な成長分析レポートにアクセスしてください。

- 当社がまとめた評価レポートでは、ヘキサゴン・コンポジットの現在の価格はかなり控えめである可能性が示唆されています。

アリババ・ヘルス・インフォメーション・テクノロジー (SEHK:241)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要アリババ・ヘルス・インフォメーション・テクノロジーは、中国本土と香港で医薬品直販、eコマース・プラットフォーム、ヘルスケア・デジタル・サービスを展開しており、時価総額は543.6億香港ドルです。

事業内容医薬品・ヘルスケア事業の売上高は270.3億元。

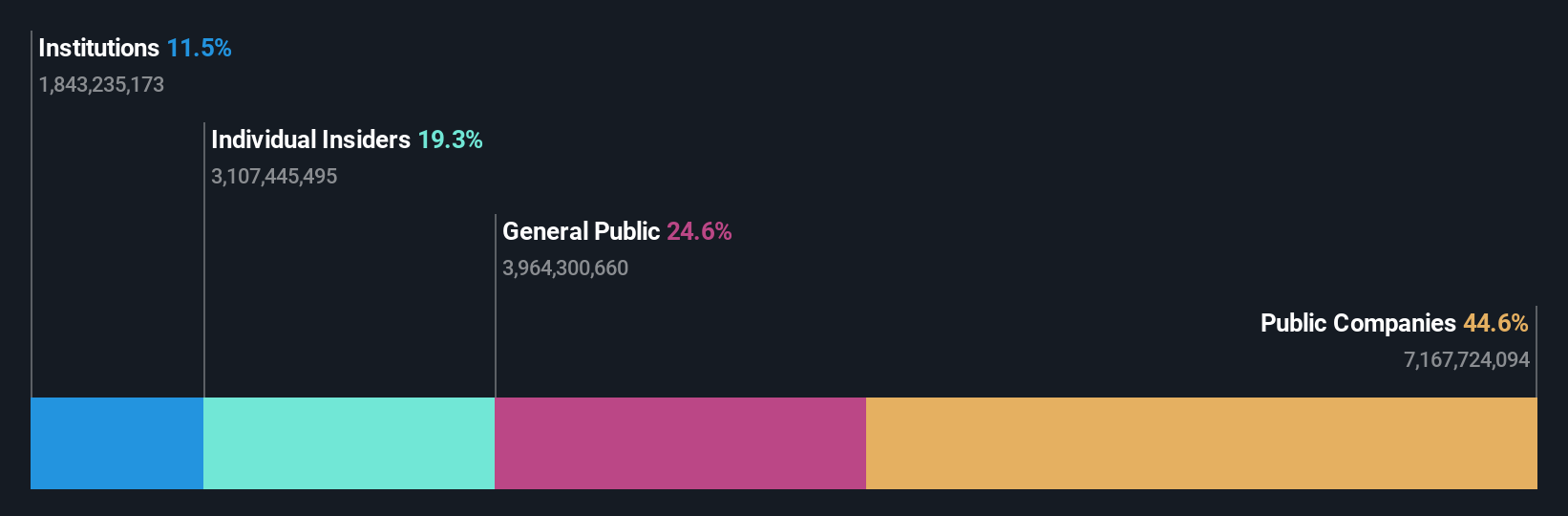

インサイダー保有率:24.2

増収予想:年率12.4

アリババ・ヘルス・インフォメーション・テクノロジーは、最新の年次決算で報告されたように、純利益と1株当たり利益が前年比で大幅に増加し、堅調な財務実績を示した。同社は推定フェアバリューを大幅に下回る水準で取引されており、潜在的なアップサイドを示唆している。アリババ・ヘルスは、香港市場全体と比較すると収益の伸びが鈍化しているものの、利益の伸びはそれを大幅に上回ると予想されている。しかし、過去1年間の株主の希薄化や、収益の質に影響を与える一過性の項目などが懸念材料となっている。

- この成長レポートで、アリババ・ヘルス・インフォメーション・テクノロジー株を分析した包括的な洞察をご覧ください。

- 当社の評価レポートでは、Alibaba Health Information Technologyは過大評価されている可能性があります。

チャンスをつかむ

- インサイダー保有率の高い急成長企業1489社の全在庫をご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断がより明確になります。

- シンプリー・ウォールセント・アプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケット・インテリジェンスへの無料アクセスをお楽しみください。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hexagon Composites が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.