韓国の株式市場は、過去1年間で7.2%上昇し、先週も安定した成長を示している。このような有望な環境において、Dongwha Enterprise Ltdのような強固な成長見通しと高いインサイダー保有率を兼ね備えた銘柄は、利害の一致と潜在的な回復力を求める投資家にとって魅力的な機会を提供する可能性がある。

韓国のインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アルテオゲン (KOSDAQ:A196170) | 26.6% | 73.1% |

| グローバル・タックスフリー (KOSDAQ:A204620) | 18.1% | 72.4% |

| ファインM-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| パークシステムズ (KOSDAQ:A140860) | 33.1% | 35.8% |

| ソジンシステム (KOSDAQ:A178320) | 26.4% | 48.1% |

| ユーティ (KOSDAQ:A179900) | 34.1% | 122.7% |

| ヴーノ (コスダック:A338220) | 19.5% | 103.8% |

| HANAマイクロン (KOSDAQ:A067310) | 20% | 94.1% |

| インテックプラス (KOSDAQ:A064290) | 16.3% | 77.4% |

| テックウイング (KOSDAQ:A089030) | 18.7% | 118.2% |

インサイダー保有率の高い急成長KRX企業のスクリーナーから87銘柄の全リストを見るにはここをクリック。

それでは、スクリーナーから選んだ優良銘柄をいくつか紹介しよう。

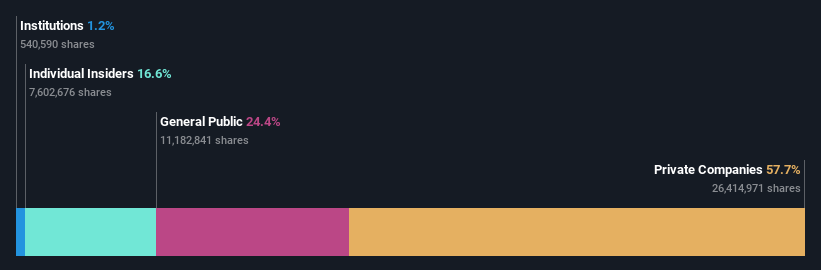

東和エンタープライズ (KOSDAQ:A025900)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要東華企業股份有限公司(Dongwha Enterprise Co., Ltd.)は、木材の製造・販売を行う韓国の企業で、時価総額は約₩6,911億6,000万円。

事業内容東和エンタープライズの収益は3つの主要セグメントから生み出されている:住宅事業(₩1.5億円)、化学事業(₩2.4億円)、資材事業(₩6.0億円)。

インサイダー保有率16.5%

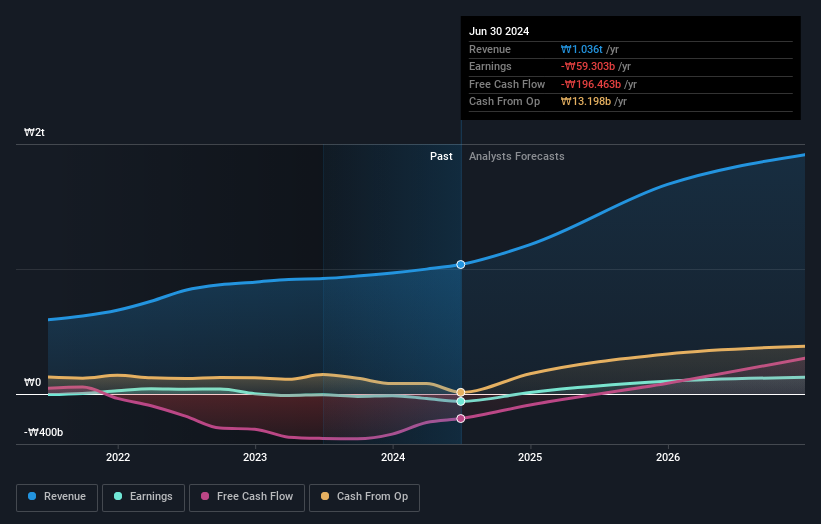

東和エンタープライズは、2024年第1四半期に純損失を縮小し、前年より改善した業績で、厳しい財務状況を乗り切っている。同社の年間11.5%という売上成長率は、高成長の閾値である20%を下回ってはいるものの、より広範な韓国市場を上回る水準にある。にもかかわらず、東和は年率93.35%という大幅な利益成長率予測に支えられ、3年以内に黒字化すると予想される。しかし、株主資本利益率は6.2%と低く、営業キャッシュフローによる負債カバー率は財務の健全性に懸念を抱かせる。現在、推定公正価値に対して大幅なディスカウントで取引されているが、こうした経営上の課題を克服できれば、アップサイドの可能性がある。

- クリックすると、Dongwha EnterpriseLtdの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社の最近の評価レポートからの洞察は、市場におけるDongwha EnterpriseLtd株式の潜在的な過小評価を指摘しています。

HANA マイクロン (KOSDAQ:A067310)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要HANA Micron Inc.は、韓国を拠点とする半導体の後工程パッケージング・ソリューションに特化した企業で、時価総額は約9,722億2,000万円です。

事業内容同社は主に半導体製造(約12億7,000万円)と半導体材料(約2億2,185万円)から収益をあげている。

インサイダー保有率:20

HANA Micronは、韓国市場の10.5%を上回る年間27.9%の増収を予想し、大幅な成長を遂げる態勢を整えている。この成長は、3年以内に黒字化するという楽観的な収益予測に支えられている。第1四半期の大幅な純損失と不安定な株価に象徴される最近の財務上の後退にもかかわらず、同社の高いインサイダー保有率は、将来の強力なガバナンスと株主利益との一致を示す可能性がある。さらに、最近実施された1,125億ウォンの追加公募増資は、 さらなる事業拡大に必要な資金を提供する可能性がある。

- この成長レポートで、HANA Micron株の分析に関する包括的な洞察をご覧ください。

- 当社のHANA Micron評価レポートで詳述されている分析は、推定価値と比較して株価がデフレであることを示唆しています。

ゼウス株式会社 (KOSDAQ:A079370)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社ゼウスは、半導体、ロボット、ディスプレイソリューションの分野でグローバルに事業を展開しており、時価総額は約₩₩億円です。

事業内容同社の売上は、主に装置部門が約4億3,069万円、バルブ部門が約2,295万円。

インサイダー保有率33.3%

ゼウスは、韓国市場の29.2% を大幅に上回る年間47.7% の増益を予想するなど、好調な業績成長を遂げている。収益成長率(年率18.2%)は、望ましい20%をわずかに下回るものの、市場平均の10.5%を大きく上回っている。しかし、利益率が昨年より低下し、過去1年間の株主の希薄化も相まって、収益性の課題は明らかである。最近の戦略的な動きとしては、株価を安定させ株主価値を高めるための50億ウォンの自社株買いプログラムがあり、財務上の不整合はあるものの、ガバナンスと投資家の整合に向けた積極的なステップを反映している。

まとめ

- インサイダー保有率が高く、急成長している韓国取引所上場企業87社をご紹介します。

- これらの企業への分散投資はお済みですか?Simply Wall Stのポートフォリオのパワーを活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HANA Micron が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.