変動が続いていた韓国株式市場は、最近のKOSPI指数の動きに見られるように、回復力とボラティリティの両方の兆しを見せている。このような状況において、インサイダー保有率の高い成長企業は、経営陣と株主の利害の一致を示すことが多く、市場の変化の中で安定性を提供する可能性があるため、特に注目される。

韓国のインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| サムヨン (KOSE:A003720) | 25% | 30.4% |

| アルテオゲン (KOSE:A196170) | 26.6% | 73.1% |

| グローバル・タックスフリー (KOSDAQ:A204620) | 18.1% | 72.4% |

| ファインM-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| パークシステムズ (KOSDAQ:A140860) | 33.1% | 35.8% |

| ソジンシステム (KOSDAQ:A178320) | 26.4% | 48.1% |

| ユーティ (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANAマイクロン (KOSDAQ:A067310) | 19.8% | 76.8% |

| インテックプラス (KOSDAQ:A064290) | 16.3% | 77.4% |

| テックウイング (KOSDAQ:A089030) | 18.7% | 118.2% |

インサイダー保有率の高い急成長KRX企業のスクリーナーから82銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーンによって選別された銘柄を紹介する。

アドバンスト・ナノ・プロダクツ (KOSDAQ:A121600)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

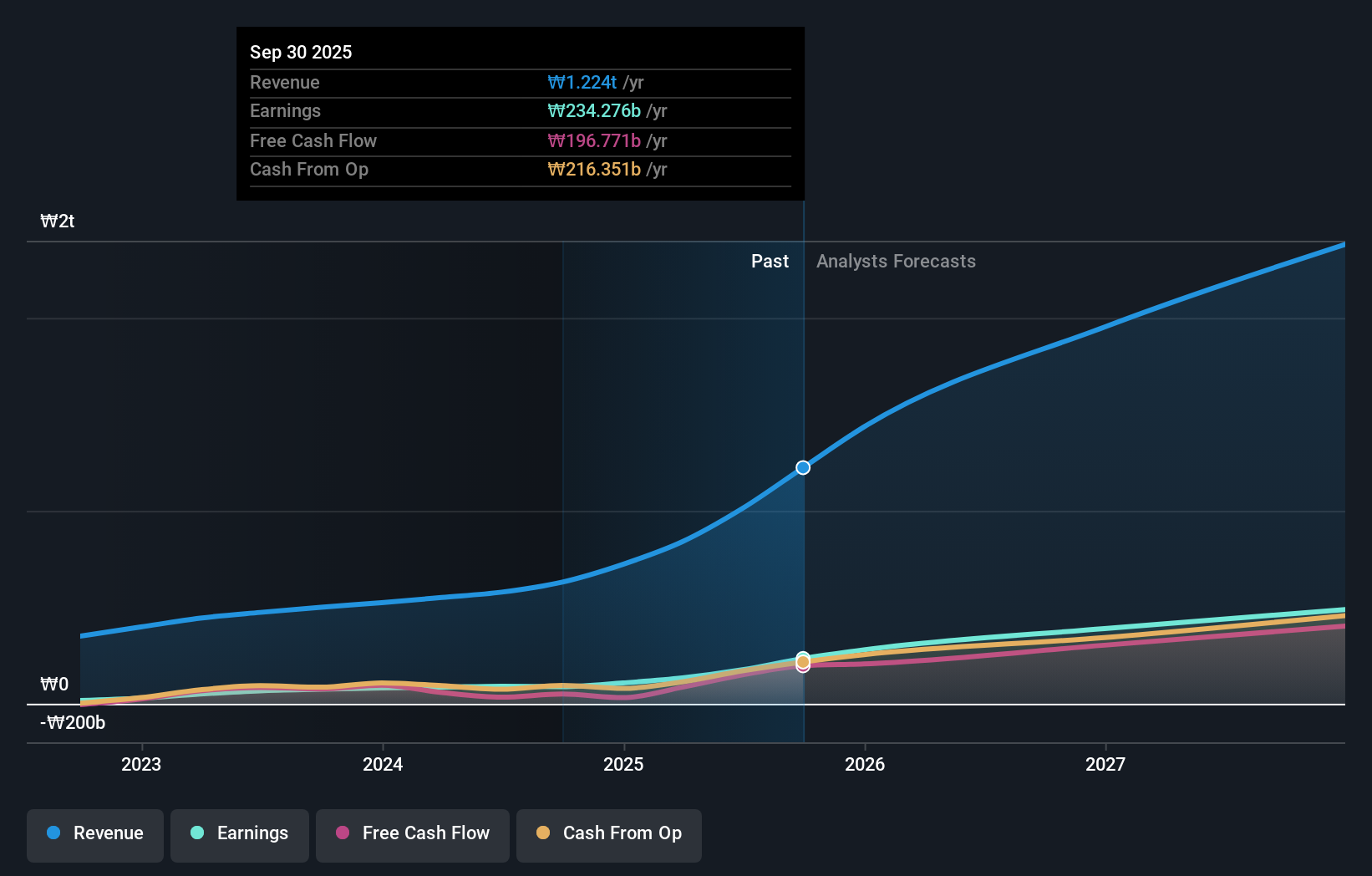

概要株式会社アドバンスト・ナノ・プロダクツは、韓国に本社を置き、ディスプレイ、半導体、二次電池、太陽電池用ハイテク材料をグローバルに製造・販売する企業で、時価総額は約₩14.4億円。

事業内容同社は、ディスプレイ、半導体、二次電池、太陽電池など、様々な用途のハイテク材料の販売から収益を得ている。

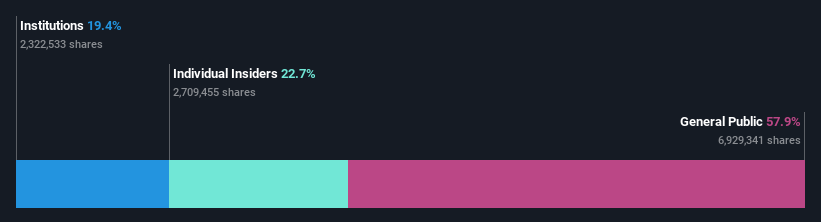

インサイダー保有率:23.9

収益成長予測:年率54.2

韓国で高いインサイダー保有率を誇る成長志向のアドバンスト・ナ ノ・プロダクツは、財務動向がまちまちである。同社の収益成長率は年率54.2%で、韓国市場平均の10.3%を上回ると予想されているが、収益成長率予想は22.2%で、市場の29.1%に遅れをとっている。最近の報道によると、純利益は44億8000万ウォンから11億5000万ウォンへと大幅に減少し、利益率も昨年の25.1%から今年は15.3%へと低下している。こうした課題にもかかわらず、株主の希薄化は過去1年間に発生し、投資家リターンにマイナスの影響を及ぼしている。

- この成長レポートで、Advanced Nano Products株の分析に関する包括的な洞察をご覧ください。

- 当社のAdvanced Nano Products評価レポートで詳述されている分析は、推定価値に比べ株価が膨らんでいることを示唆しています。

アルテオゲン (KOSDAQ:A196170)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要ALTEOGEN Inc.は、長時間作用型バイオベッター、独自の抗体薬物複合体、抗体バイオシミラーの開発に従事するバイオ医薬品企業で、時価総額は約Ȋ134.4億円。

事業内容主に長時間作用型バイオベッターや独自の抗体薬物複合体などのバイオ医薬品から収益をあげている。

インサイダー保有率:26.6

収益成長予測年率48.3

アルテオジェン(ALTEOGEN)は、インサイダー保有率の高 い韓国のバイオテクノロジー企業であるが、推定公正価値 を大幅に下回って取引されている。最近の株価変動と過去1年間の株主希薄化にもかかわらず、ALTEOGENの財務見通しは堅調に見える。同社の収益と売上高は市場を大幅に上回ると予想され、収益は年率73.06%、売上高は48.3%の成長が見込まれる。さらに、株主資本利益率は3年後に45.2%と非常に高くなると予想されている。

- ALTEOGENの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社の包括的なバリュエーション・レポートは、ALTEOGENがその財務内容によって正当化される可能性よりも高い価格で取引されている可能性を提起している。

Apr (KOSE:A278470)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要株式会社エーピーアールは、男性用・女性用化粧品を製造・販売する会社で、時価総額は約25.5億円。

事業内容同社は、男女兼用化粧品の製造・販売を通じて収益を上げている。

インサイダー保有率34.2%

収益成長予測年率23.2

韓国企業であるエーピーアールは、年率26.21% の増益が予想され、国内市場平均の10.3% を上回る年率23.2% の収益成長が見込まれる。推定公正価値を20.5%下回る水準で取引され、直近では高い株価変動に直面しているにもかかわらず、アナリストは20.4%の株価上昇の可能性を予測している。同社の予想株主資本利益率は34.5%と非常に高く、将来の収益性が堅調であることを示している。

アドバンテージを得る

- もっと宝石を手に入れよう! 当社の「インサイダー保有率の高い急成長KRX企業」スクリ-ナーでは、さらに79社を発掘しました。ここをクリックして、インサイダー保有率の高い急成長KRX企業82社のリストをご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stとリンクさせることで、投資判断がより明確になります。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Advanced Nano Products が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.