韓国市場は有望な成長を見せており、先週の上昇率は1.3%、過去1年間の上昇率は5.8%と目覚ましく、年間収益成長率は30%と予測されている。このような活況の中、安定性と潜在的な収入の両方を求める投資家にとって、安定した配当を提供する配当銘柄は特に魅力的である。

韓国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 起亜 (KOSE:A000270) | 4.53% | ★★★★★★ |

| ロッテファインケミカル(KOSE:A004000) | 4.40% | ★★★★★☆ |

| NH投資証券 (KOSE:A005940) | 6.38% | ★★★★★☆ |

| 韓国産業銀行 (KOSE:A024110) | 7.03% | ★★★★★☆ |

| 韓国産業銀行 (KOSE:A030200) | 5.52% | ★★★★★☆ |

| 新韓フィナンシャルグループ (KOSE:A055550) | 4.24% | ★★★★★☆ |

| KBフィナンシャルグループ (KOSE:A105560) | 3.68% | ★★★★★☆ |

| ハンヤンENGLtd (KOSDAQ:A045100) | 3.09% | ★★★★★☆ |

| キョンノン (KOSE:A002100) | 4.85% | ★★★★★☆ |

| チェイルワールドワイド(KOSE:A030000) | 6.01% | ★★★★☆☆ |

ここをクリックすると、KRX配当トップ株スクリーナーの71銘柄の全リストをご覧いただけます。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

韓国再保険 (KOSE:A003690)

Simply Wall St 配当評価:★★★★☆☆

概要韓国再保険は韓国内外で事業を展開し、生損保の再保険商品を提供している。

事業内容韓国再保険会社の収益は主に再保険サービスによるもので、その総額は約41億4,000万円。

配当利回り:6.7

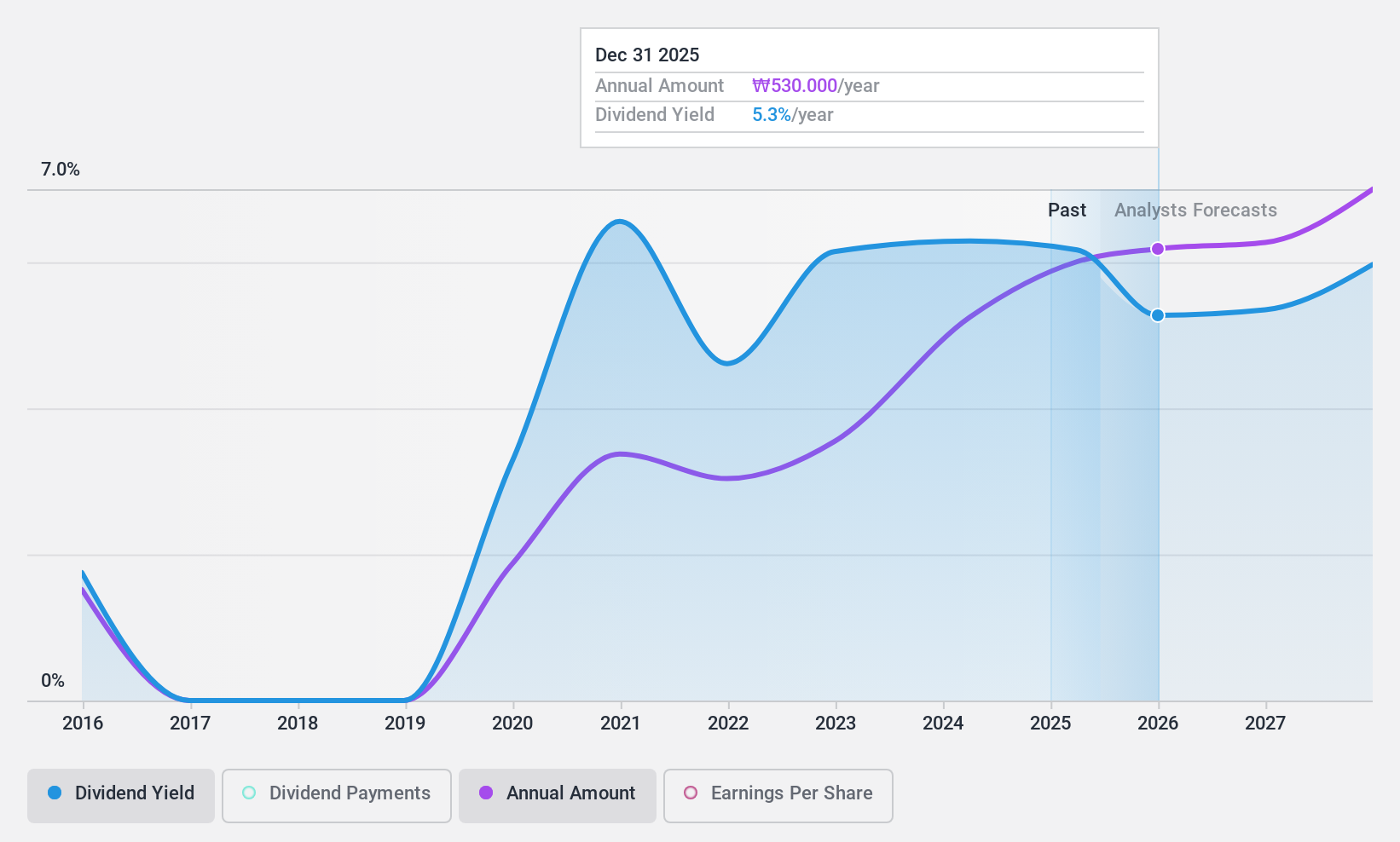

韓国再保険の2024 年第1 四半期の業績は大幅に悪化し、純利益は前年同期の1,140 億₩から580 億₩に減少した。にもかかわらず、同社の配当利回りは6.72% で、韓国市場で上位25% に入る。アナリストは22.8%の株価上昇の可能性を予測している。配当の持続可能性は、37.6%という低い配当性向と、7.2%というさらに低い現金配当性向に支えられている。これは、配当の歴史が10年未満であり、最近の財務変動が大きな一過性の項目に影響されているにもかかわらず、利益とキャッシュフローの両方による強力なカバレッジを示している。

- 韓国再保険の業績に関する詳しい見通しは、こちらの配当レポートをご覧ください。

- 韓国再保険のバリュエーション・レポートに詳述されている分析によると、株価は推定価値と比較してデフレであることが示唆されている。

新韓フィナンシャルグループ (KOSE:A055550)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要株式会社新韓フィナンシャルグループは、韓国およびグローバルに多様な金融商品およびサービスを提供する企業として運営されており、時価総額は約25兆2,100億円。

事業内容新韓フィナンシャルグループは、主に銀行業務(86.7億円)、クレジットカード(20.2億円)、証券業務(7.6億円)から収益を得ている。

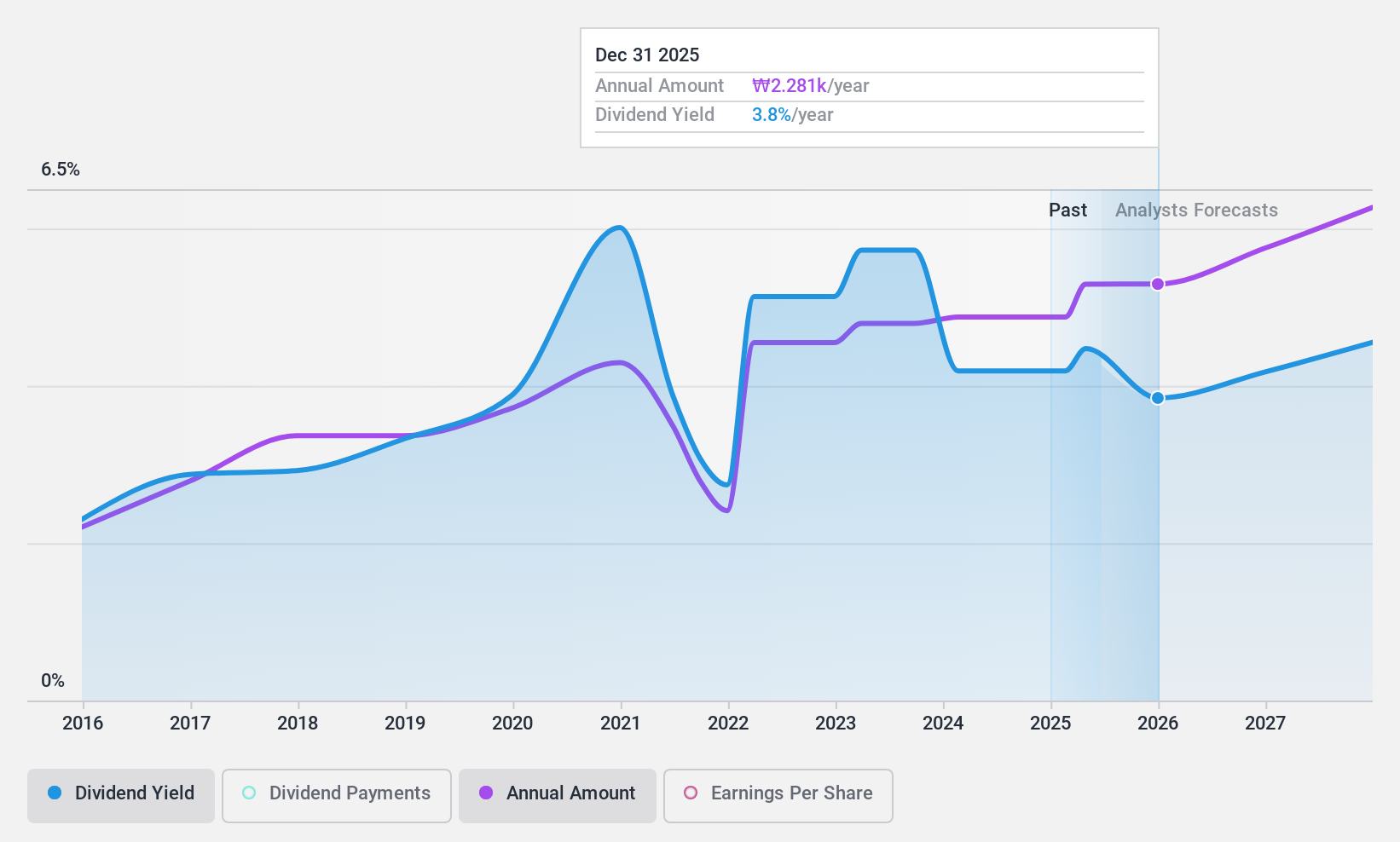

配当利回り:4.2

新韓フィナンシャル・グループの現在の取引価格は、当社の公正価値予想を60.1%大幅に下回っている。同社の収益は毎年7.52% の成長が見込まれるが、過去10年間の配当の歴史はボラティリティと一貫性のなさが目立ち、安定した成長を示していない。しかし、配当はこの数年間で増加し、現在の利回りは4.24%で、韓国の配当支払企業の上位4分の1に位置する。配当は利益で十分にカバーされており、配当性向は現在33%、3年後の予想配当性向はさらに低い23.4%で、過去の変動にもかかわらず、今後の持続可能性の向上を示唆している。最近の活動には、株主価値の向上を目的とした3,000億ウォンの自社株買戻しプログラムが含まれ、財務の安定と投資家への利益還元に向けた積極的な経営姿勢を示している。

- 新韓フィナンシャル・グループの詳細な配当分析レポートをご希望の方は、こちらをクリックしてください。

- 当社の包括的なバリュエーション・レポートは、新韓フィナンシャル・グループの価格が、その財務内容によって正当化される可能性よりも低く設定されている可能性を提起しています。

KBフィナンシャルグループ (KOSE:A105560)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要KBフィナンシャル・グループは、総合金融サービス・プロバイダーとして、韓国およびいくつかの国際市場において、個人および法人に銀行業務および関連サービスを提供しており、時価総額は約316億4千万㌻。

業務内容KBフィナンシャル・グループの収益は、主にコーポレート・ファイナンス(43億9,000万円)、家計ファイナンス(42億3,000万円)を含む銀行部門から生み出され、証券部門(15億9,000万円)、クレジットカード部門(11億円)、損害保険部門(11億9,000万円)が寄与している。

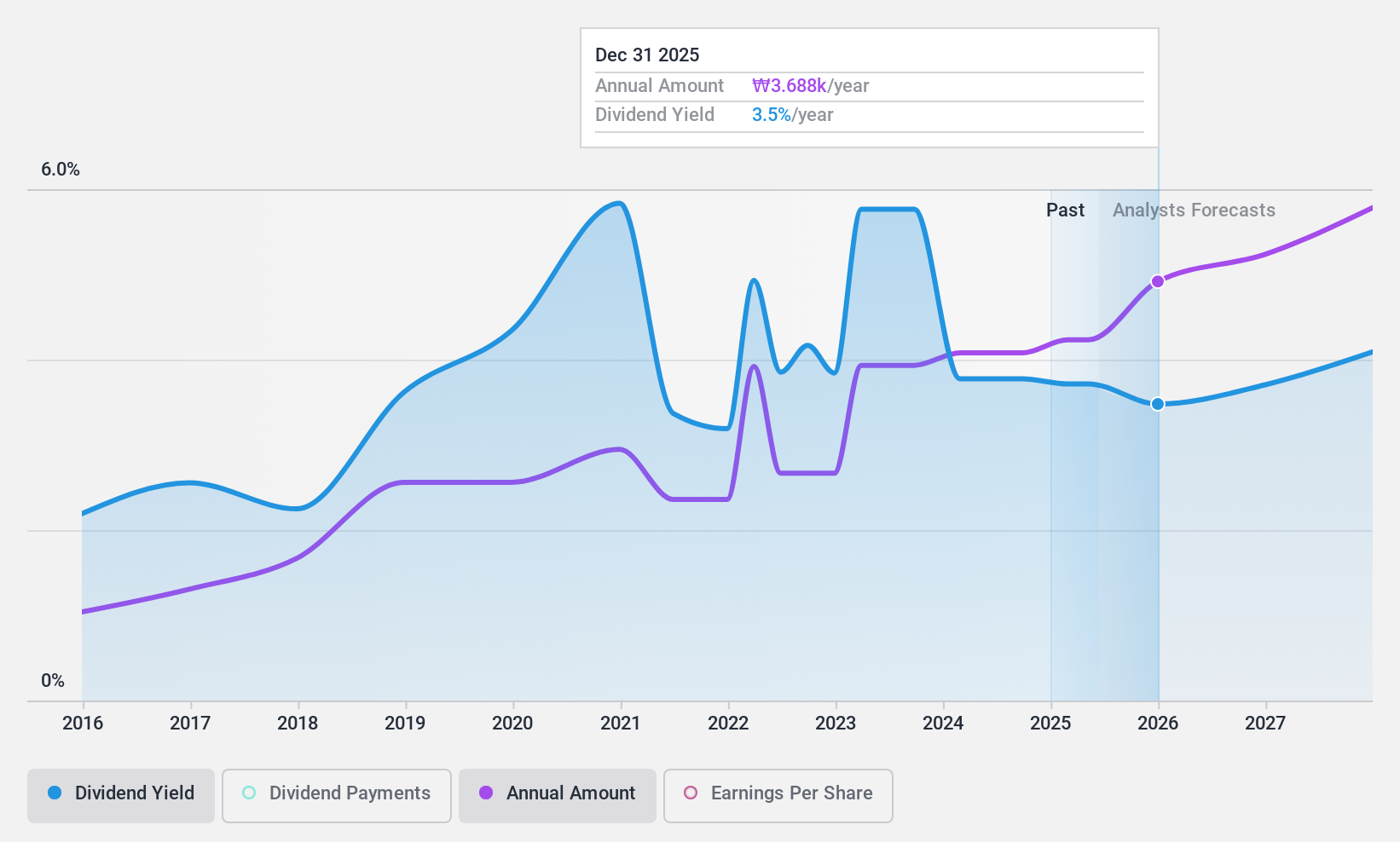

配当利回り:3.7

KBフィナンシャル・グループの配当利回りは3.68%で、韓国の配当支払企業の上位25%に位置するが、その歴史は配当の変動を示している。最近の収益は低下しており、2024年第1四半期時点の純利益は前年同期の1兆5,090億韓国ウォンから1兆490億韓国ウォンに減少した。にもかかわらず、配当は利益でカバーされており、現在の配当性向は32%で、3年後も25.2%と持続可能であると予想されている。同社は最近、総額3,000億ウォンの大規模な自社株買いを通じて、株主に積極的に価値を還元している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、KB Financial Groupのダイナミクスを理解してください。

- 当社の最近の評価レポートからの洞察は、KB Financial Groupの株式が市場で過小評価されている可能性を指摘している。

実現する

- 当社のTop KRX Dividend Stocksscreenerから71銘柄をご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用して、これらの銘柄がどのように推移しているか360度のビューを手に入れましょう。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティーに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shinhan Financial Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.