日本の株式市場は最近、政変や金融政策のシグナルに投資家が反応し、日経平均株価やTOPIX指数が下落するなど、不安定な動きを見せている。このような変動にもかかわらず、成長志向の投資家にとっては、特にインサイダー保有率が高く、経営陣と株主の利害が一致している企業に投資機会が残されている。このような状況において、インサイダー保有比率の高い成長株を見極めることは、不透明な市場環境を乗り切るための有力な戦略となり得る。

インサイダー保有比率の高い成長企業トップ 10 社(日本

| 銘柄名 | インサイダー保有比率 | 収益成長率 |

| 日本マイクロニクス (TSE:6871) | 15.3% | 31.5% |

| ほっとリンク (東証:3680) | 26.1% | 61.5% |

| 霞が関キャピタル (東証:3498) | 34.7% | 40.2% |

| メドレー (東証:4480) | 34% | 30.4% |

| インフォリッチ (東証:9338) | 19.1% | 29.8% |

| カナミックネットワーク(東証:3939) | 25% | 28.3% |

| エクサウィザーズ (東証:4259) | 22% | 75.2% |

| マネーフォワード (東証:3994) | 21.4% | 68.1% |

| ロードスターキャピタル株式会社 (東証:3482) | 33.8% | 24.3% |

| エアロエッジ (TSE:7409) | 10.7% | 25.3% |

インサイダー保有率の高い急成長日本企業のスクリーナーによる102銘柄の全リストを見るにはここをクリック。

スクリーナーから選ばれた銘柄の一部をご紹介しよう。

ロードスターキャピタル株式会社 (TSE:3482)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ロードスターキャピタル株式会社は、日本の不動産投資セクターで事業を展開しており、時価総額は387.7億円である。

事業内容同社は、日本の不動産関連事業から 294 億円の収益を上げている。

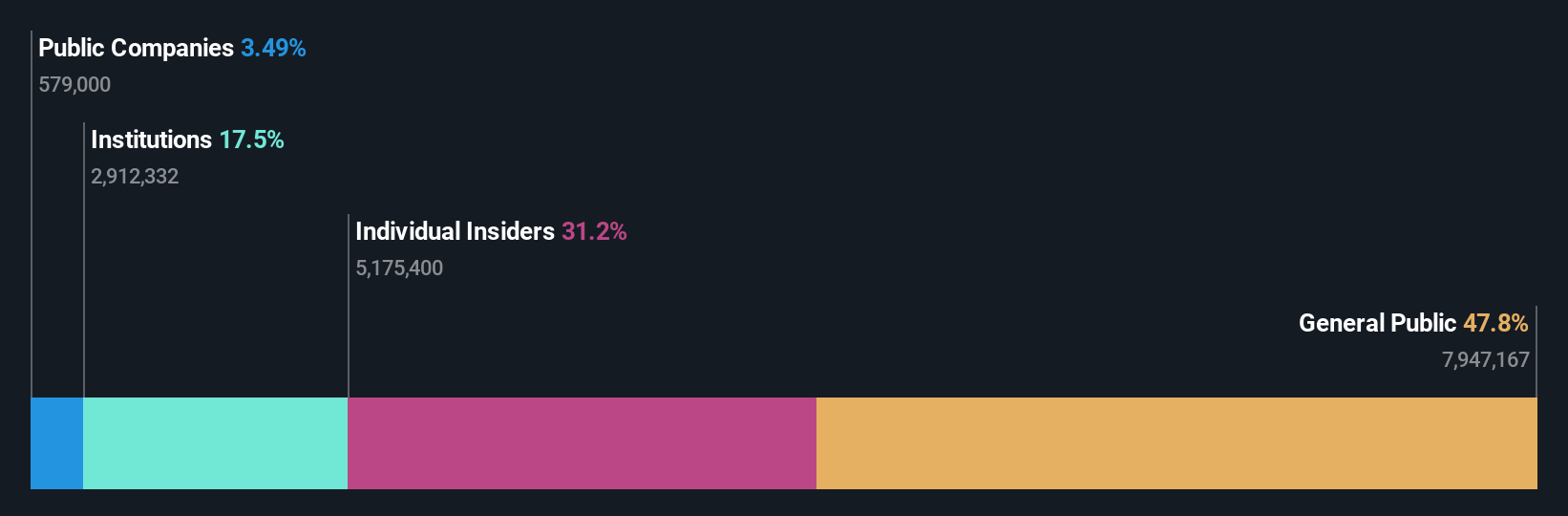

インサイダー保有率33.8%

ロードスター・キャピタル株式会社は力強い成長が見込まれ、売上高は年率 21.9%増と日本市場の4.2%増を上回る。収益は年率24.3% と、市場平均の8.7% を上回る大幅成長が見込まれる。配当の歴史が不安定で、営業キャッシュフローに対する負債の懸念があるにもかかわらず、株価は推定公正価値より65.4%も割安で取引されており、同業他社と比べても相対的価値が高い。

トライケミカルラボラトリーズ (TSE:4369)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要半導体、コーティング、光ファイバー、太陽電池、化合物半導体などの産業向けに化学製品を供給。

事業内容同社の売上は主に半導体製造用高純度化合物事業から得ており、その売上高は136億円である。

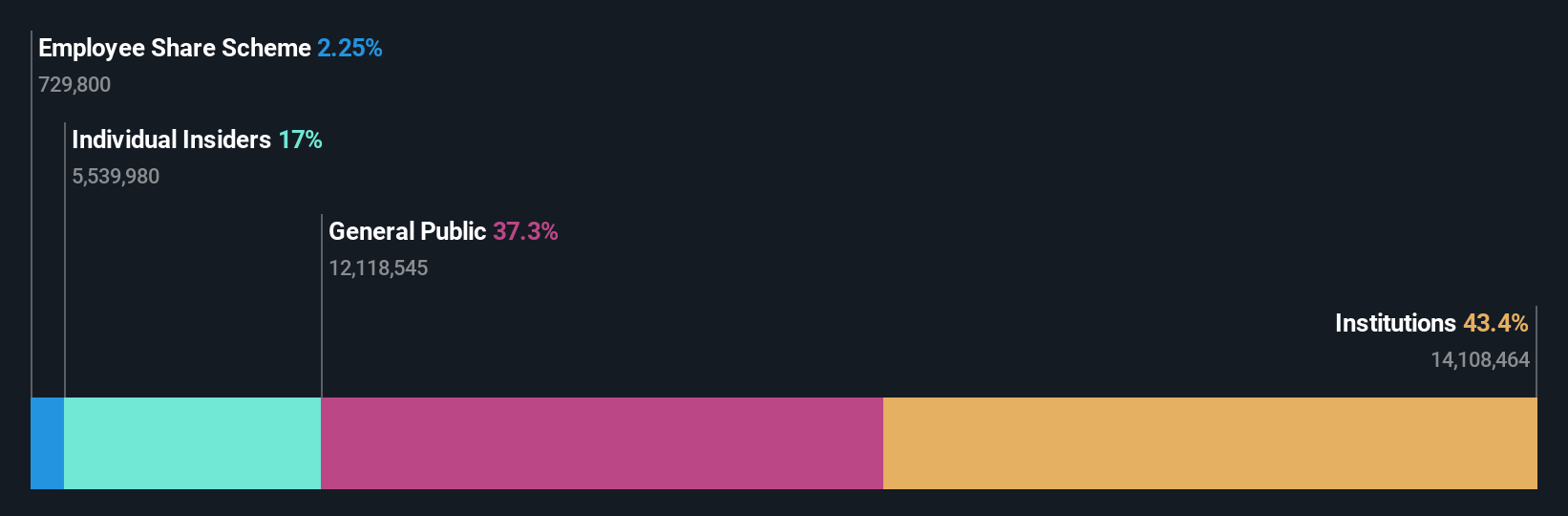

インサイダー保有率17.4%

売上高は年率26.2%増と、日本市場の4.2%増を大幅に上回ると予想される。予想ROEは19.6%と低いが、利益は年率35.74%と市場平均の8.7%を大きく上回る。株価は最近高いボラティリティに見舞われているが、推定公正価値より59.5%割安な水準で取引されている。

レーザーテック (TSE:6920)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

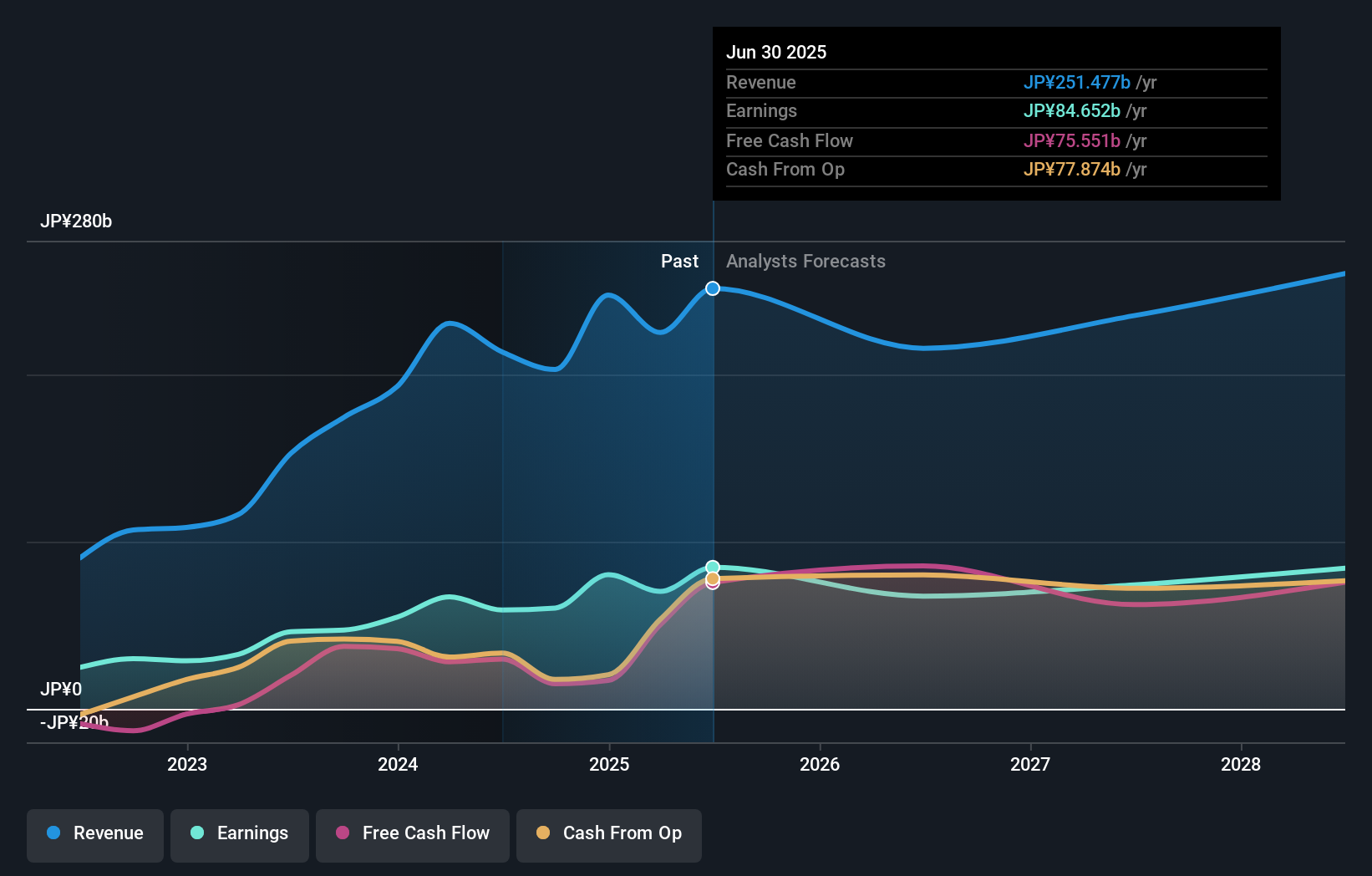

概要レーザーテックは、検査・計測機器の設計・製造・販売を国内外で行っており、時価総額は2兆2,200億円。

事業内容事業内容:検査・計測機器の設計、製造、販売を国内外に展開している。

インサイダー11.1%

収益成長率は年率15.8%と日本市場平均の8.7%を上回る見通し。最近の株価変動にもかかわらず、レーザーテックは高いインサイダー保有率を維持しており、3年後の株主資本利益率は非常に高い水準になると予想されている。SICA108のような最近の取締役会の変更と製品革新は、業界の挑戦の中で、SiCウェハ検査技術の強化に注力していることを強調している。

実現する

- インサイダー保有率の高い急成長日本企業102社の完全インデックスにアクセスするには、ここをクリックしてください。

- 既にこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- シンプリーウォールセントアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tri Chemical Laboratories が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.