日本の株式市場は、総選挙の不透明感や円安を背景に、日経平均株価やTOPIXが下落するなど、足元で低迷している。このような状況にもかかわらず、配当株は不透明な市場環境下でも安定した収益をもたらすことから、潜在的な投資機会として引き続き注目されている。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 大和工業 (東証:5444) | 4.30% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.17% | ★★★★★★ |

| グローブライド (東証:7990) | 4.26% | ★★★★★★ |

| インテリジェント ウェイブ (東証:4847) | 3.97% | ★★★★★★ |

| 栗本工業 (東証:5602) | 5.48% | ★★★★★★ |

| イノテック (東証:9880) | 4.73% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.60% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.56% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.82% | ★★★★★★ |

| 学究社 (東証:9769) | 4.61% | ★★★★★★ |

ここをクリックすると、「日本の配当優良株」の453銘柄の全リストを見ることができる。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

岡本工作機械製作所 (TSE:6125)

Simply Wall St 配当評価:★★★★☆☆

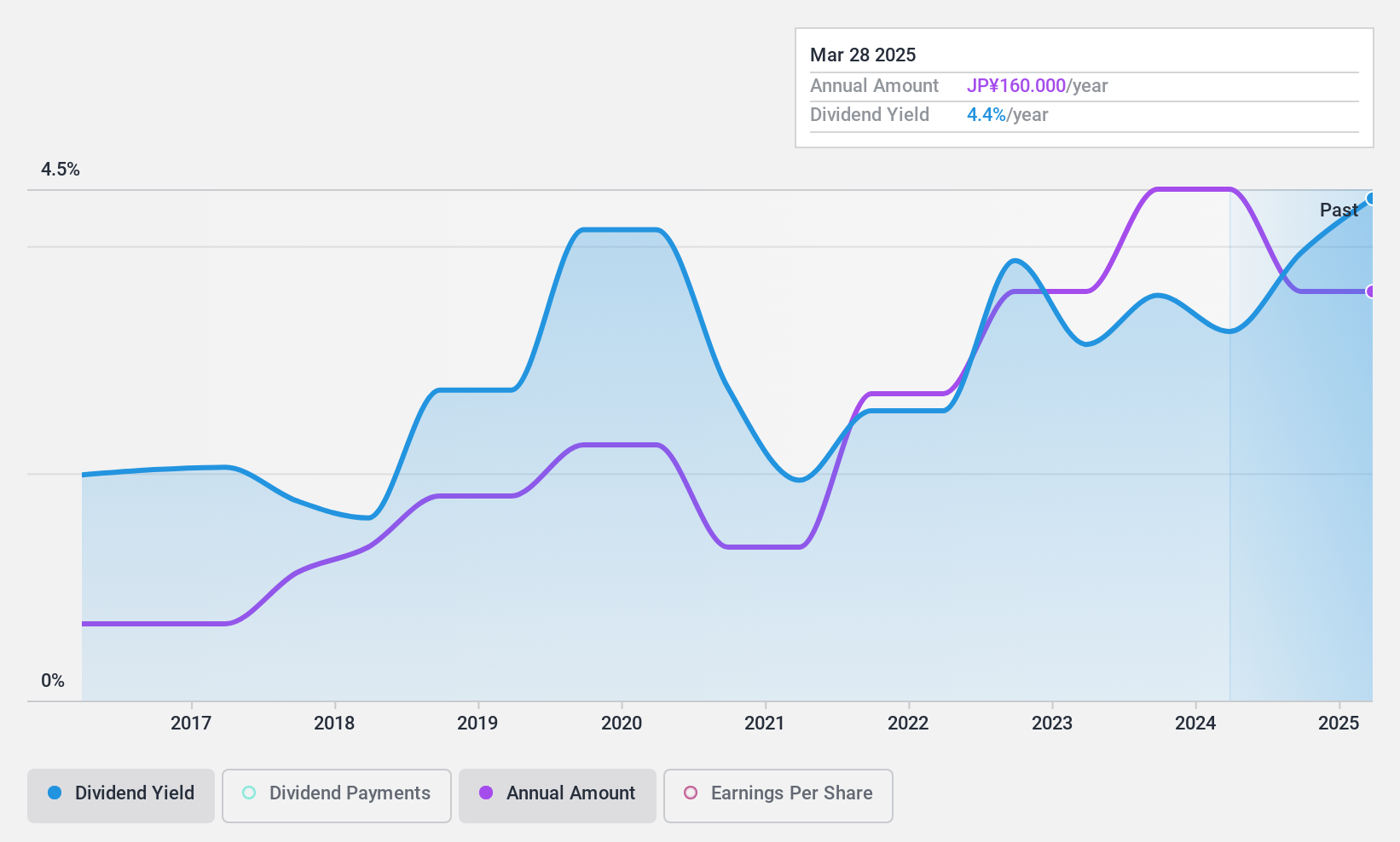

概要株式会社岡本工作機械製作所は、研削盤、半導体、歯車、鋳造装置を国内外に製造・販売しており、時価総額は 269.9 億円である。

事業内容事業内容:研削盤、半導体製造装置、歯車装置、鋳造装置を国内外に製造・販売する。

配当利回り:4

岡本工作機械製作所の配当利回りは3.96% で、日本の配当支払企業の上位25% に入る。しかし、同社の配当は過去10年間不安定で信頼性に欠け、大幅に低下した時期もある。配当性向は30%と低いが、同社には配当金を維持するためのフリーキャッシュフローが不足しており、将来の安定性に懸念がある。さらに、株主は昨年希薄化を経験しており、長期的な価値維持に影響を与える可能性がある。

東海理化 (東証:6995)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

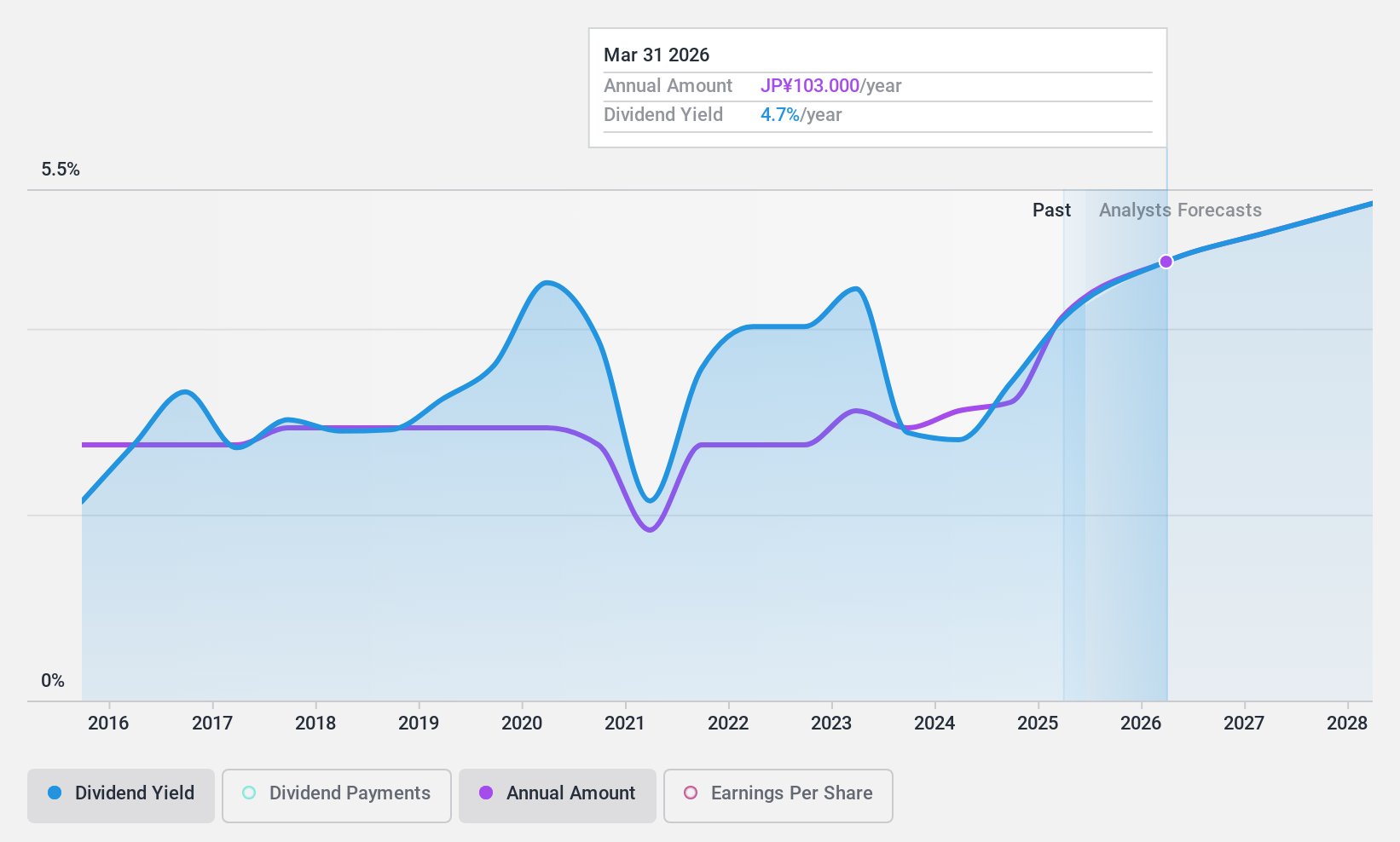

概要東海理化株式会社は、ヒューマン・インターフェース・システム、制御機器、セキュリティ・安全システム、電子機器、装飾品、家庭用機器を日本、北米、アジア、および海外で製造・販売し、時価総額は1,826億5,000万円。

事業内容東海理化の売上は、主に日本(3,108億1,000万円)、アジア(1,954億4,000万円)、北米(1,708億8,000万円)で計上されている。

配当利回り:3.2

東海理化の配当利回りは3.24%で、日本の上位25%を下回っている。にもかかわらず、同社は27.9%という低い配当性向 を維持しており、配当が利益とキャッシュフローで十分に賄われてい ることを示している。東海理化は推定公正価値を大幅に下回る水準で取引されており、増資の可能性がある。19.9%という最近の利益成長は配当の持続可能性を裏付けているが、安定した収入を求める投資家にとっては歴史的な不安定さが懸念材料として残る。

信越ポリマー(株) (東証:7970)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

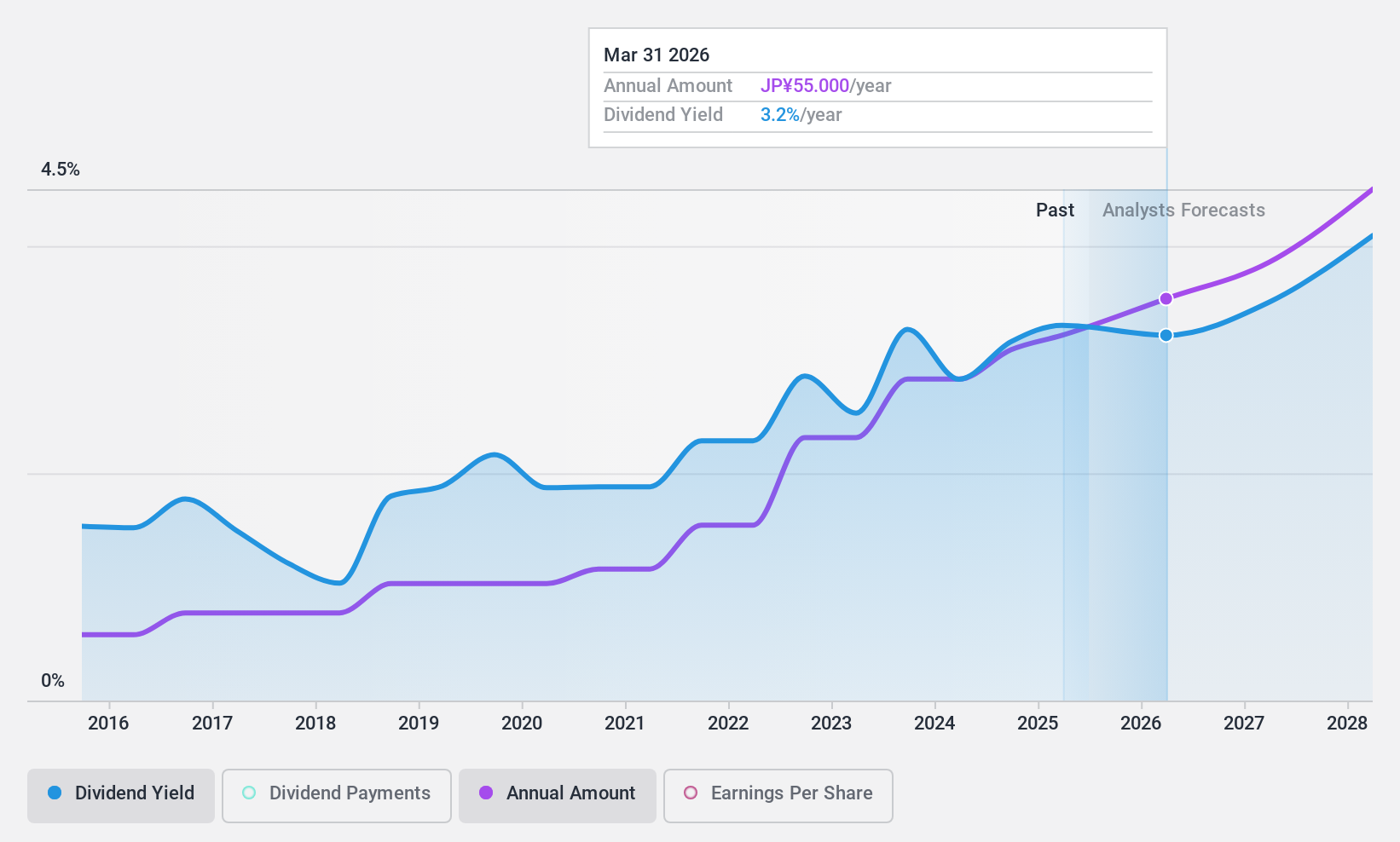

概要信越ポリマーは、塩化ビニル(PVC)製品の世界的な製造・販売会社で、時価総額は1,293億円。

事業内容信越ポリマー(株)の主な収益は、電子デバイス事業 260 億 5,000 万円、精密成形品事業 5001 億円、生活環境・生活資材事業 224 億 3,000 万円です。

配当利回り:3.1

信越ポリマーの配当利回りは3.13%と日本の上位4分の1を下回っているが、配当は過去10年間安定している。配当性向45.8%は利益でカバーされているが、フリー・キャッシュ・フローのカバー率は不十分で、持続可能性への懸念がある。同社は公正価値に対して大幅なディスカウントで取引されており、キャピタルゲインの可能性を示唆している。最近実施された9億円の自社株買いは株主価値を高めるかもしれないが、配当カバレッジの問題に直接対処するものではない。

今どこ?

- 453銘柄の日本株配当金ランキングをご覧ください。

- これらの企業の株主ですか?Simply Wall Stにポートフォリオを追加して、重要な株式動向に関するタイムリーなアラートを受け取ることで、不意を突かれることがないようにしましょう。

- シンプリー・ウォールストップを利用して、賢い投資家のコミュニティーに参加しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokai Rika が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.