Stock Analysis

インド株式市場は先週、1.3%の小幅下落を経験したが、年率43%の堅調な成長を維持しており、収益は年率16%増加すると予測されている。このような環境では、インサイダー保有率の高い企業は特に魅力的であり、会社経営と株主利益の強い一致を示すことが多いからだ。

インドでインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 28.9% |

| キルロスカール・ニューマチック (BSE:505283) | 30.6% | 30.8% |

| ピッティ・エンジニアリング (BSE:513519) | 30.3% | 28.0% |

| ディクソン・テクノロジーズ(インド) (NSEI:DIXON) | 24.9% | 34.4% |

| シバリックバイメタルコントロールズ (BSE:513097) | 19.5% | 28.7% |

| ジュピターワゴン (NSEI:JWL) | 10.8% | 27.2% |

| ラジラタン・グローバル・ワイヤー (BSE:517522) | 19.8% | 33.5% |

| パイサロ・デジタル (BSE:532900) | 16.3% | 23.8% |

| JNK インディア (NSEI:JNKINDIA) | 23.8% | 31.8% |

| エーテル・インダストリーズ (NSEI:AETHER) | 31.1% | 43.6% |

インサイダー保有率の高い急成長インド企業86銘柄のリストを見るにはここをクリック。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

アヌパム・ラサヤン・インディア (NSEI:ANURAS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要アヌパム・ラサヤン・インディアは特殊化学品の受託合成と製造に特化し、インド、欧州、日本、シンガポール、中国、北米、そして全世界の市場にサービスを提供している。

事業内容工業用化学品の製造による収益は、合計₹147.5億ドル。

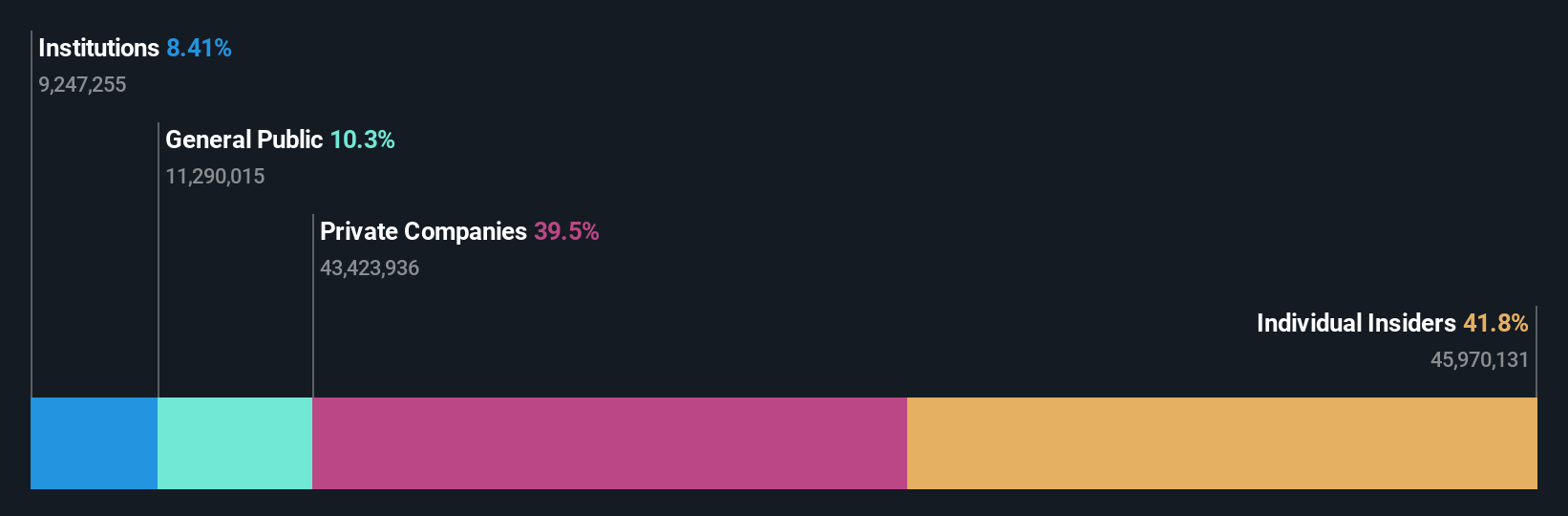

インサイダー保有率39.6%

収益成長予想年率33

特殊化学品セクターのアヌパム・ラサヤン・インディア・リミテッドは、直近の四半期収益が減少するなど、業績がまちまちである。にもかかわらず、アヌパム・ラサヤン・インド・リミテッドの収益は年率33%、売上高は年率19%と、インド市場全体を上回る成長が見込まれている。しかし、過去1年間の株主の希薄化や、3年後の株主資本利益率(ROE)の低さ(11.2%)などが懸念材料となっている。

アポロ・ホスピタルズ・エンタープライズ (NSEI:APOLLOHOSP)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

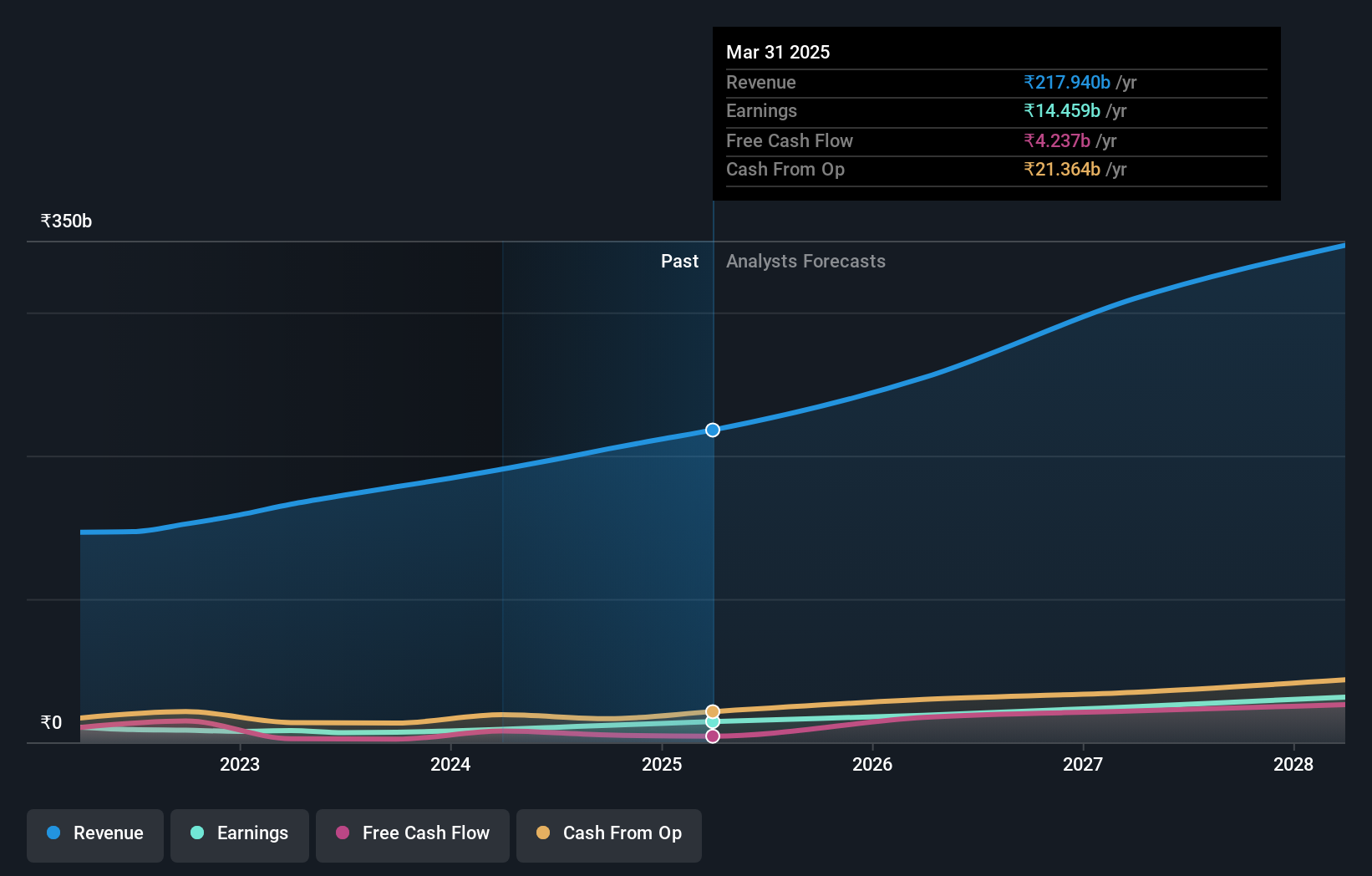

概要アポロ・ホスピタルズ・エンタープライズは、インド国内外で病院とヘルスケアサービスのネットワークを運営し、時価総額は約9,176億3,000万円。

事業内容同社は主に3つのセグメントを通じて収益を上げている:ヘルスケアサービス(993.9億円)、リテールヘルス&診断(136.4億円)、デジタルヘルス&薬局販売(782.7億円)。

インサイダー保有率10.4%

利益成長率予想年率33

アポロ・ホスピタルズ・エンタープライズは、インドのヘ ルスケアセクターにおける重要企業であり、高いインサイ ダー保有率と堅調な成長見通しで有望視されている。同社は重要なM&A活動に関与しており、最近ではJaypee Healthcareの買収に関心を示している。財務面では、アポロ病院は堅実な業績を示しており、2024年度の年間売上高は₹1,916億5,000万円、純利益は₹89億9,000万円と顕著な伸びを示している。経営陣の交代や役員の辞任にもかかわらず、同社は成長軌道を維持しており、今後3年間の収益成長率はインド市場を大幅に上回ると予想される。

- この成長レポートで、Apollo Hospitals Enterprise株の分析に関する包括的な洞察をご覧ください。

- バリュエーションレポートによると、Apollo Hospitals Enterpriseの株価は割高感がある。

ドドラ乳業 (NSEI:DODLA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

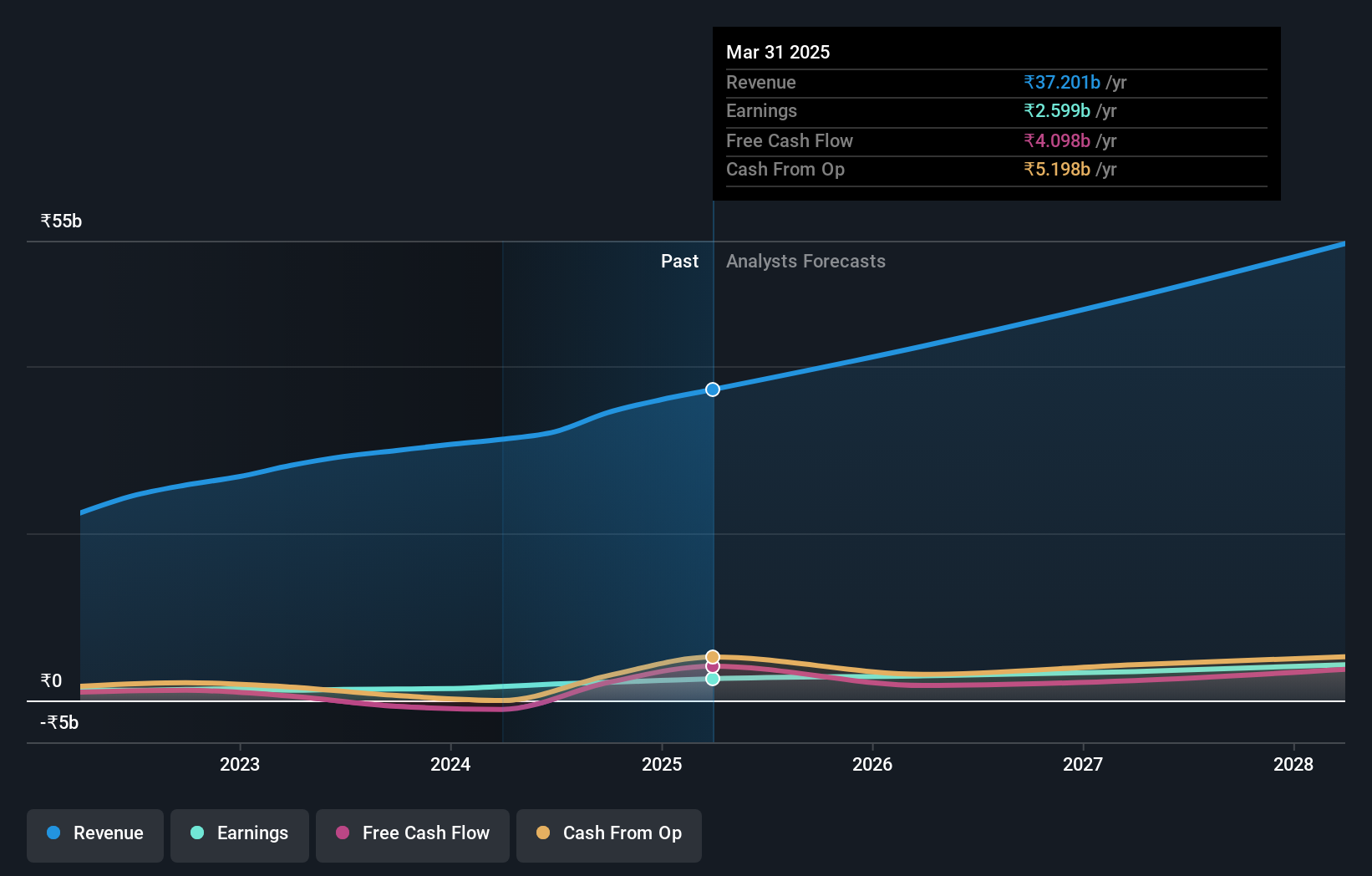

概要Dodla Dairy Limited は酪農セクターで、インド国内外で牛乳・乳製品の生産・販売を行っており、時価総額は約690億6000万円。

事業内容牛乳・乳製品部門から₹312.5億円の収益を上げている。

インサイダー保有率:26.7

収益成長予測年率23.9

インドの乳製品会社Dodla Dairy Limitedは、過去1年間で36.4%の増益と大幅な成長を見せている。最近は目立ったインサイダー買いはないものの、かなりのインサイダー売りが出ている。同社の売上高は年率12.9%、利益は23.86%で成長すると予想され、インド市場全体の予想である年率9.6%、15.9%を上回る。最近の決算では、四半期純利益が3億4,971万インドルピーから6億5,024万インドルピーに急増し、好調な業績を反映している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Dodla Dairyのダイナミクスを理解してください。

- 最新の評価レポートを確認すると、Dodla Dairyの株価は楽観的すぎるかもしれません。

今後の展望

- インサイダー保有率の高い急成長インド企業83社の残りの銘柄を今すぐご覧になるには、ここをクリックしてください。

- すでにこれらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオを設定し、あらゆる展開を把握しましょう。

- シンプリー・ウォールストップで、国際市場に関する深い知識をすべての投資家に無料で提供し、あなたの経済的未来をコントロールしましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.