世界市場が労働市場の冷え込みや金利の変動を特徴とする情勢の中を歩み続ける中、投資家はポートフォリオに安定したリターンを求める傾向が強まっている。Çimsa Çimento Sanayi ve Ticaretのような配当株は、定期的な収入の可能性を提供し、経済の不確実性や市場調整の時代には特に魅力的である。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.71% | ★★★★★★ |

| プレミアフィナンシャル (NasdaqGS:PFC) | 6.32% | ★★★★★★ |

| アリアンツ (XTRA:ALV) | 5.29% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.31% | ★★★★★★ |

| グロベライド (TSE:7990) | 3.89% | ★★★★★★ |

| ヒト・コミュニケーションズホールディングス (TSE:4433) | 3.42% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.62% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 6.25% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.47% | ★★★★★★ |

| イノテック (TSE:9880) | 3.98% | ★★★★★★ |

トップ配当株スクリーナーから2005年の全銘柄リストを見るにはここをクリック。

スクリーニングされた企業の中から、私たちが選んだいくつかの銘柄を詳しく見てみよう。

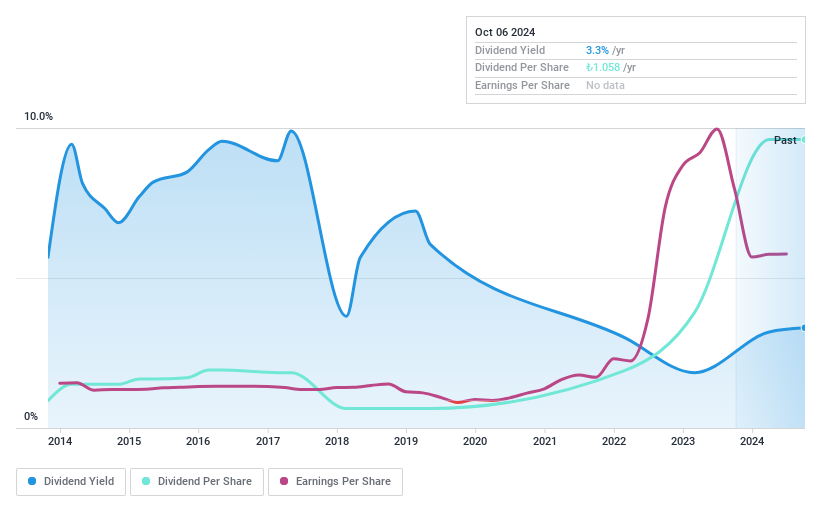

チムサ・チメント・サナエイ・ヴェ・ティカレット (IBSE:CIMSA)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Çimsa Çimento Sanayi ve Ticaret A.S.は、セメント、クリンカー、生コンクリートの製造・販売を手掛けるトルコの企業で、時価総額は約316億トロヤ。

事業内容チムサ・チメント・サナイ・ヴェ・ティカレットA.S.は、主にセメント部門と生コンクリート部門を通じて収益を上げており、それぞれ178.8億TRYと31.5億TRYを計上している。

配当利回り:3.2

Çimsa Çimento Sanayi ve Ticaretは成長能力を示しており、最近の売上高は前年比48億トロヤから53億2000万トロヤに増加し、純利益も3億1905万トロヤから3億6261万トロヤに増加した。しかし、同社の純利益率は昨年の17.6%から12.1%に低下している。Çimsaの配当利回りは3.16%で市場の上位4分の1にランクされるが、その配当履歴はボラティリティを示し、支払いはキャッシュフローやフリーキャッシュフローで十分にカバーされていないため、39.5%という妥当な配当性向にもかかわらず、持続可能性に潜在的なリスクをもたらしている。

- クリックすると、チムサ・チメント・サナイ・ヴェ・ティカレットの配当レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社のバリュエーション・レポートによると、チムサ・チメント・サナイ・ヴェ・ティカレットの株価は割安な方かもしれない。

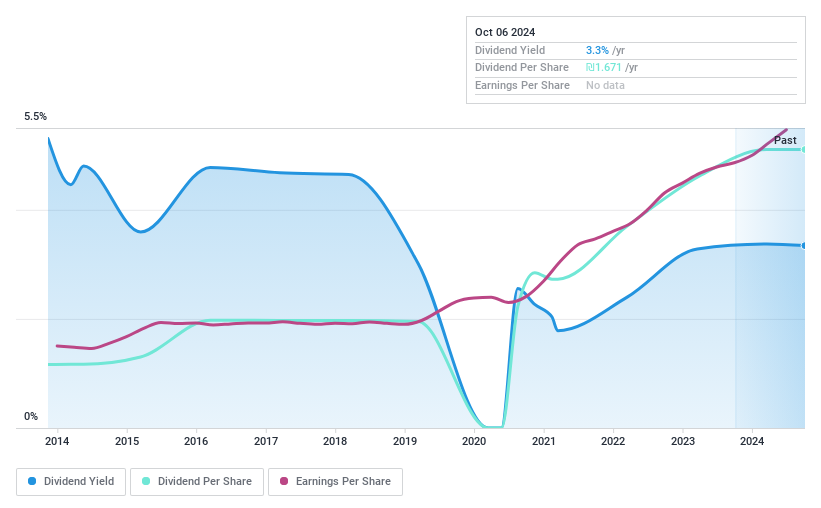

ワンソフトウェア・テクノロジーズ (TASE:ONE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ティッカーTASE:ONEで取引されるOne Software Technologies Ltdは、ソフトウェア、ハードウェア、統合サービスを提供する企業で、時価総額は約35億円です。

事業内容One Software Technologies Ltdは、主に3つのセグメントを通じて収益を上げている:セグメント調整(22億1,000万円)、インフラ・コンピューティング・ソリューション(12億3,000万円)、ビジネスプロセスおよび技術サポートセンターのアウトソーシング(3億2,044万円)。

配当利回り:3.3

One Software Technologiesの配当利回りは3.26%と控えめで、イスラエル市場の上位4分の1を下回っている。同社の配当は利益とキャッシュフローの両方によって支えられており、配当性向はそれぞれ65.9%と35.5%だが、同社の配当支払いの歴史は過去10年間一貫しておらず、ボラティリティと成長の安定性の欠如が顕著である。最近の財務状況では、純利益が前年同期の4,452万ILSから5,272万ILSに増加しており、過去の不規則な配当にもかかわらず、ある程度の経営改善を示唆している。

- ワンソフトウェア・テクノロジーズをより深く理解するために、ここで完全な分析配当レポートを掘り下げる。

- 当社がまとめたバリュエーション・レポートによれば、One Software Technologiesの現在の株価はかなり緩やかな可能性がある。

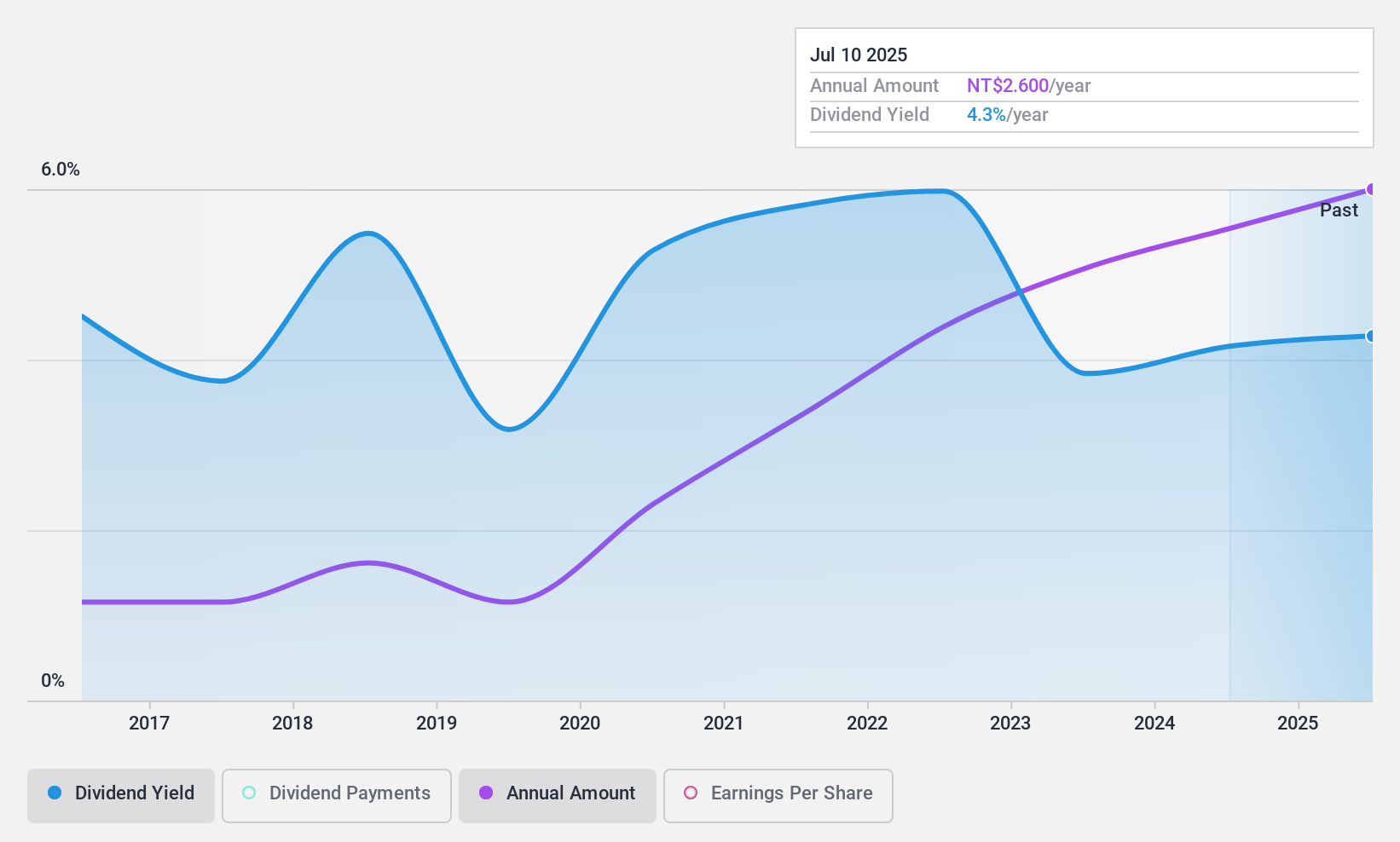

シスコム・コンピューター・エンジニアリング (TWSE:2453)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要シスコム・コンピューター・エンジニアリングは、情報技術サービスをグローバルに提供する専門企業で、時価総額は68.2億台湾ドル。

事業内容シスコム・コンピュータ・エンジニアリングは、主に事業部門を通じて収益を上げ、62.8億台湾元を計上。

配当利回り:3.4

シスコム・コンピュータ・エンジニアリングは最近、2024年8月に2億4,000万台湾ドルの配当を承認した。この増配にもかかわらず、過去10年間の同社の配当の歴史は、不安定で信頼性の低い成長が顕著であった。現在、配当は利益とキャッシュフローによって支えられており、配当性向は85.9%、現金配当性向は78%である。しかし、シスコムの配当利回りは3.45%で、台湾市場平均の上位4分の1の4.19%を下回っている。

優位性

- 今すぐ2002年トップ配当株の残りの銘柄を検索するには、ここをクリックしてください。

- これらの銘柄に投資していますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを利用して、銘柄の管理方法を向上させましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界中の銘柄に関する広範な調査から利益を得ましょう。

オルタナティブ銘柄をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、One Software Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.