世界市場が様々な経済シグナルと変動する指標を行き来する中、香港市場は最近ハンセン指数が上昇するなど回復力を見せている。このような背景から、香港の成長企業、特にインサイダー保有率の高い企業を調査することは、その企業を最もよく知る人々から企業の将来に対する強い信頼を得ていることを示すことができる。

香港でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| フェンビ (SEHK:2469) | 32.2% | 43% |

| DPCダッシュ (SEHK:1405) | 38.2% | 89.7% |

| ザイロックス・トンブリッジ・メディカル・テクノロジー (SEHK:2190) | 18.5% | 79.3% |

| アディコンホールディングス (SEHK:9860) | 22.3% | 29.6% |

| 天都キャピタル (SEHK:1973) | 34% | 70.5% |

| バイオシトゲン製薬(北京) (SEHK:2315) | 13.9% | 100.1% |

| 浙江閏モーター科技 (SEHK:9863) | 15% | 75.4% |

| 北京愛徳科技 (SEHK:2251) | 27.7% | 83.9% |

| 連聯デジテック (SEHK:2598) | 19.4% | 84.2% |

ここをクリックすると、インサイダー保有率の高い急成長 SEHK 企業スクリーナーの 51 銘柄の全リストが表示されます。

その下に、当社のスクリーニングで選別された銘柄をご紹介する。

DPCダッシュ (SEHK:1405)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要DPC Dash Ltd は中華人民共和国全土でファーストフード・レストラン・チェーンを展開しており、時価総額は約76億6000万香港ドル。

事業内容同社は主にファーストフード・レストラン事業から収益をあげており、その総額は30億5,000万香港ドルである。

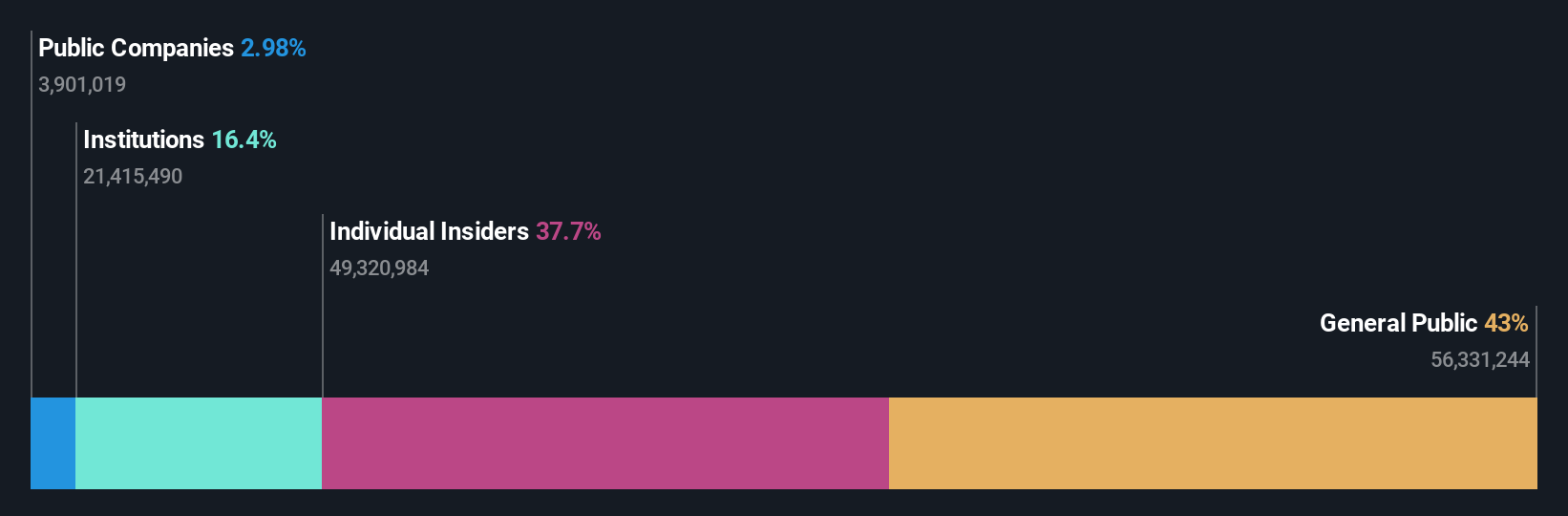

インサイダー保有率38.2%

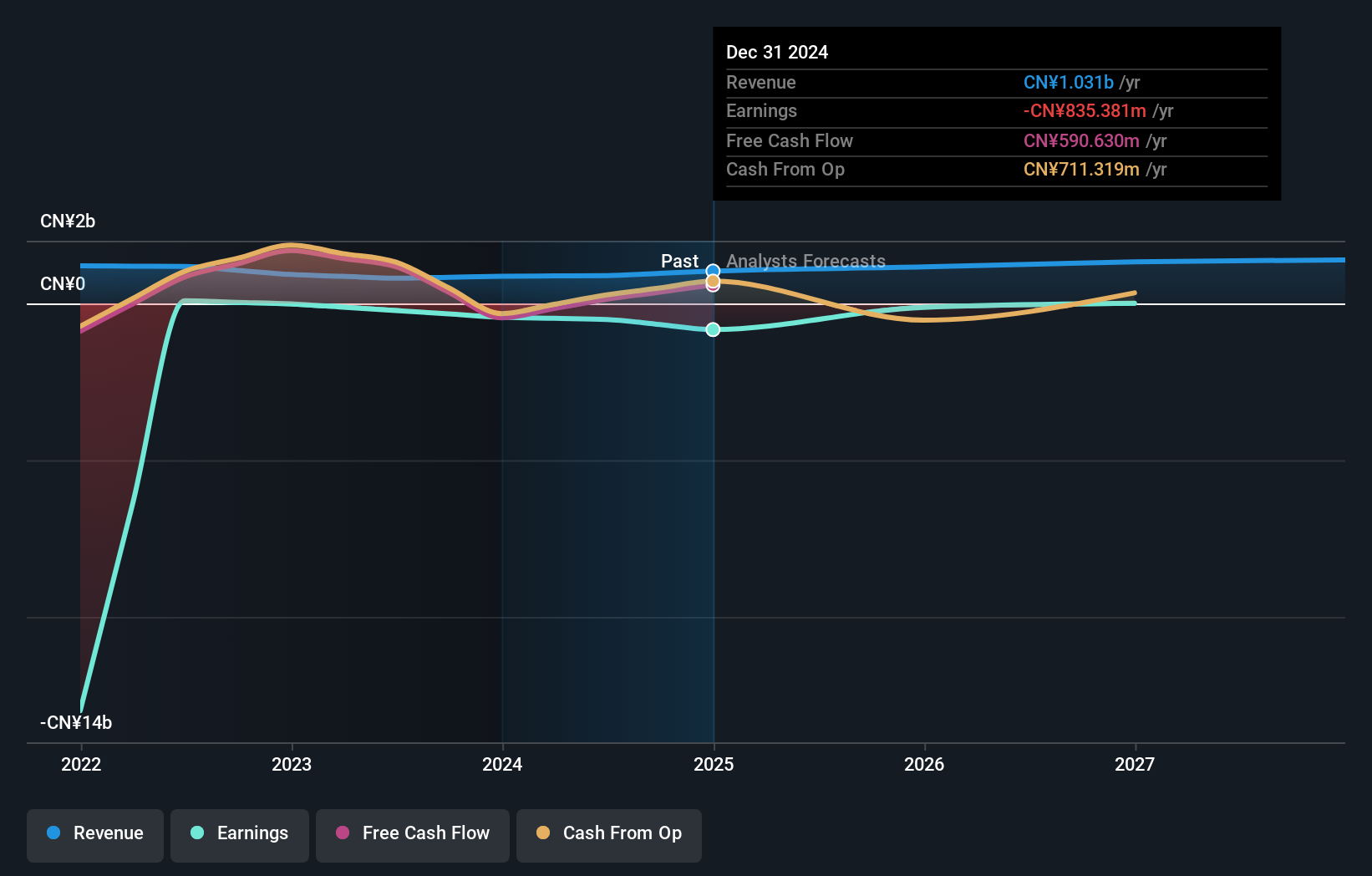

香港を拠点とするDPCダッシュは、インサイダー保有率が高く、重要な成長局面を迎えている。過去3ヶ月間、インサイダーは顕著に保有比率を高めており、これは同社の軌道に対する自信を反映している。DPCダッシュは年間24.4%という堅調な収益成長を見せており、今後も市場予想を上回るこの傾向が続くと予測されている。2023年の純損益は2,660万人民元の赤字となったが、前年の大幅な赤字に比べれば改善は明らかである。年率89.74%の収益成長率に支えられ、3年以内に黒字化する見込みだ。

IGG (SEHK:799)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要IGG Inc.は、アジア、北米、欧州などの地域でモバイルおよびオンラインゲームを開発・運営する投資持株会社で、時価総額は約34億2000万香港ドル。

事業内容主にオンラインゲームの開発・運営から収益を得ており、その総額は約52.7億香港ドル。

インサイダー保有率38.5%

香港を拠点とするIGG Inc.は、直近の年間決算で、それまでの赤字から純利益7,305万香港ドルに大幅回復し、黒字転換を果たした。アナリストは、今後3年間の年間51.2%の堅調な利益成長を予想しており、地元市場の平均を上回っている。収益の伸びは年率4.2%と鈍化しているものの、IGGはアナリストから割安と見なされており、推定公正価値より24.3%低い水準で取引されている。最近のコーポレート・ガバナンスの強化と経営陣の任命は、監督と戦略的方向性の強化を示唆している。

リンクロジス (SEHK:9959)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要リンクロジスは中国本土でサプライチェーンファイナンステクノロジーとデータドリブン・ソリューションに特化した投資持株会社で、時価総額は43.3億香港ドル。

事業内容同社は主に、FIクラウド、アンカー・クラウドを含むサプライチェーン・ファイナンス・テクノロジー・ソリューション(合計8億2,355万人民元)、およびクロスボーダー・クラウド、中小企業クレジット・テック・ソリューションなどの新興ソリューション(合計4,422万人民元)により収益をあげている。

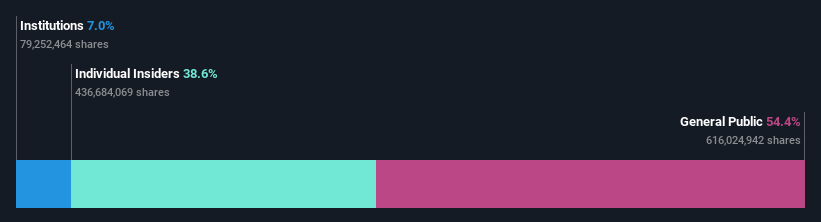

インサイダー保有率:26.7

リンクロジスは、4億4,124万人民元の大幅な純損失を 計上した厳しい会計年度であったが、3年以内に黒字化 に転じると予想され、市場の期待以上の潜在的成長力を示 している。同社の年間15.2%の収益成長率は、香港市場平均の7.8%を上回る。さらに、リンクロジスは1億ドル相当の大規模な自社株買いプログラムを開始し、特別配当を提案しており、将来の財務健全性と株主価値へのコミットメントへの自信を示している。

これからどこへ?

- もっと宝石を手に入れよう! 当社の「インサイダー保有率の高い急成長 SEHK 企業」スクリーナーが、さらに48社を発掘しました。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで、あなたの持ち株をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をご検討ください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Linklogis が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.