先週のハンセン指数が顕著な上昇を見せるなど、世界市場が変動する中、投資家は香港の活気ある経済の動向と機会を鋭く観察している。このような状況において、インサイダー保有率の高い成長企業は説得力のある物語を提示している。

香港でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| iDreamSkyテクノロジー・ホールディングス (SEHK:1119) | 20.1% | 104.1% |

| フェンビ (SEHK:2469) | 32.2% | 43% |

| DPCダッシュ (SEHK:1405) | 38.2% | 89.7% |

| ザイロックス・トンブリッジ・メディカル・テクノロジー (SEHK:2190) | 18.5% | 79.3% |

| アディコンホールディングス (SEHK:9860) | 22.3% | 29.6% |

| 天都キャピタル (SEHK:1973) | 34% | 70.5% |

| リメジェン (SEHK:9995) | 12.2% | 54.9% |

| バイオシトゲン製薬(北京) (SEHK:2315) | 13.9% | 100.1% |

| 浙江閏モーター科技 (SEHK:9863) | 15% | 75.4% |

| 北京愛徳科技 (SEHK:2251) | 27.7% | 83.9% |

インサイダー保有率の高い急成長中の SEHK 企業」スク リーナーの全 51 銘柄リストはこちら。

スクリーニングした銘柄の中から、注目すべき銘柄をいくつか見てみよう。

東岳集団 (SEHK:189)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要東岳集団有限公司は、主に中華人民共和国と世界でポリマー、有機シリコーン、冷媒、その他の化学製品を製造・販売する投資持株会社で、時価総額は約148億香港ドル。

事業内容東岳集団の売上高は、ポリマー(45.5億人民元)、冷媒(54.8億人民元)、有機シリコーン(48.6億人民元)、ジクロロメタン塩ビ・液体アルカリ(12.1億人民元)。

インサイダー保有率15.4%

利益成長率予想年率35.7

香港を拠点とする東岳集団は、純利益率が前年同期の19.3%から4.9%へと大幅に低下し、年間純利益も約82%減と大幅に減少するなど、財務面で複雑な動きを見せている。このような課題にもかかわらず、同社は年率35.7%と、現地市場の平均を上回る堅調な利益成長が見込まれている。この成長は、市場トレンドを上回る年率15.4%の増収予想に支えられている。最近の役員交代と減配は、同社のリーダーシップと財務戦略における継続的な調整を反映している。

北京第四パラダイムテクノロジー (SEHK:6682)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要北京第四パラダイム・テクノロジーは、中華人民共和国でプラットフォーム中心の人工知能ソリューションを提供する投資持株会社で、時価総額は約251億香港ドル。

事業内容Sage AI Platformが25.1億円、SageGPT AIGS Servicesが4.15億円、Shift Intelligent Solutionsが12.8億円。

インサイダー保有率:22.8

利益成長率予想年率96

北京第四パラダイム・テクノロジーは、3年後の予想ROEが6%と低いものの、大幅な増益が見込まれ、注目すべき成長を遂げる位置にある。同社は最近、自社株買いプログラムを開始し、純資産価値と1株当たり利益を増加させる可能性があり、株主価値を高めている。年間19.3%の収益成長率は香港の平均(7.8%)を上回るが、高成長のベンチマークである20%には及ばない。過去3ヵ月間にインサイダー取引は報告されていない。

- クリックすると、北京第四パラダイム・テクノロジーの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社のバリュエーション・レポートによると、北京第四パラダイム・テクノロジーの株価は割高かもしれない。

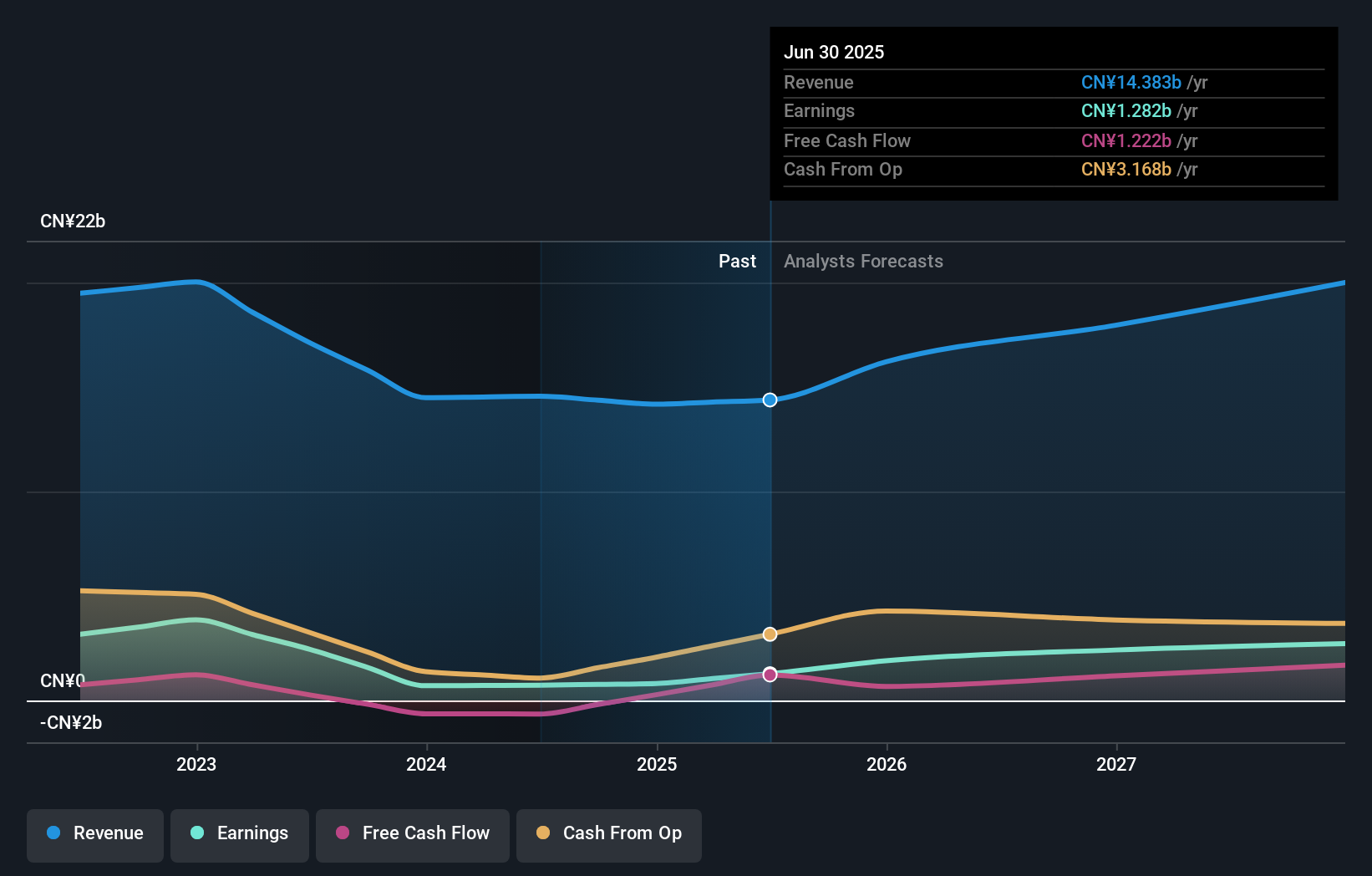

リメジェン (SEHK:9995)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要は、中国本土および米国で自己免疫疾患、がん、眼科疾患向けの生物製剤の開発に注力するバイオ医薬品企業で、時価総額は約228億4000万香港ドルです。

事業内容同社は主にバイオ医薬品の研究、サービス、製造、販売部門から収益をあげており、その総額は12.5億香港ドルである。

インサイダー保有率12.2%

利益成長率予想年率54.9

レメジェンは、2024年第1四半期に3億4,892万人民元 の純損失を計上し、現在採算性が悪いにもかかわらず、 大幅な成長を遂げようとしている。売上高は前年度からほぼ倍増の3億3,043万人民元で、利益は年率54.91%の成長が見込まれている。テリタシセプトのFDA(米国食品医薬品局)ファスト・トラック指定獲得や定款の大幅変更提案など、同社の最近の活動は、迅速な開発と市場準備に向けた戦略的イニシアチブを強調するものである。

次のステップ

- このリンクをクリックすると、インサイダー保有率の高い急成長中のSEHK企業51社の全スペクトルにアクセスできます。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、Simply Wall Stであなたのポートフォリオを向上させましょう。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、RemeGen が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.