Stock Analysis

- Hong Kong

- /

- Metals and Mining

- /

- SEHK:1258

最高4.5%の利回りを提供する3つの配当銘柄

Reviewed by Simply Wall St

世界市場がトランプ次期政権を取り巻く不確実性を乗り切る中、投資家は金融やエネルギーの規制緩和からヘルスケアの潜在的課題に至るまで、様々なセクターに影響を与える可能性のある政策転換を注視している。変動する経済指標と金利上昇という背景の中、最大4.5%の利回りを提供する配当銘柄は、安定した収入源を求める人々にとって魅力的な選択肢となる。このようなダイナミックな環境では、強いファンダメンタルズを持つ配当銘柄を選択することで、リスクとリターンのバランスを求める投資家にとって、安定性と潜在的な収入増加の尺度を提供することができる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.61% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.59% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.15% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.23% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 6.76% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.55% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.37% | ★★★★★★ |

| ペトロール d.d (LJSE:PETG) | 5.84% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.59% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.49% | ★★★★★★ |

トップ配当株スクリーナーから1960銘柄の全リストを見るにはここをクリック。

スクリーナーから選ばれたいくつかの銘柄を覗いてみよう。

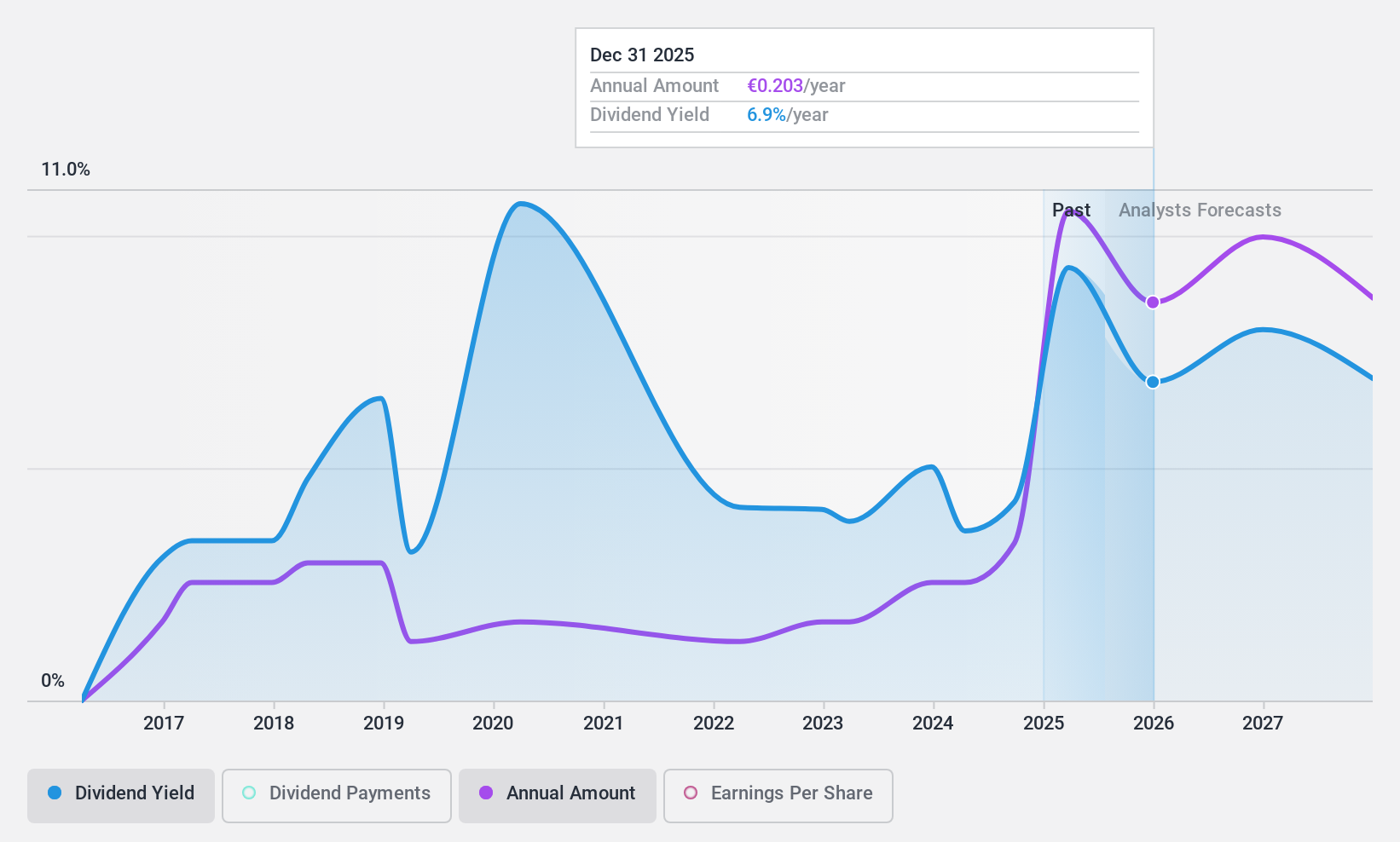

バンコ・デ・サバデル (BME:SAB)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要バンコ・デ・サバデル(Banco de Sabadell, S.A.)は、スペイン国内外の個人、法人、個人顧客に幅広い銀行商品とサービスを提供し、時価総額は98億6000万ユーロ。

事業内容バンコ・デ・サバデルは、スペイン(39億5,000万ユーロ)、英国(11億9,000万ユーロ)、メキシコ(1億8,600万ユーロ)での銀行業務から収益をあげている。

配当利回り:4.4

バンコ・デ・サバデルの配当は39.6%という低い配当性向でカバーされており、過去10年間の不安定な実績にもかかわらず、持続可能性を示している。2024年1-9月期の純利益が13億ユーロに増加するなど、最近の収益成長がこのカバレッジを裏付けている。しかし、配当利回りはスペイン市場の一流企業より低く、歴史的に不安定である。さらに、同行は3%という高水準の不良債権という課題に直面している。

- バンコ・デ・サバデルのダイナミクスを理解するには、ここをクリックして配当分析レポート全文をご覧ください。

- 当社のBanco de Sabadell評価レポートで詳述されている分析は、推定価値に比べ株価がデフレであることを示唆している。

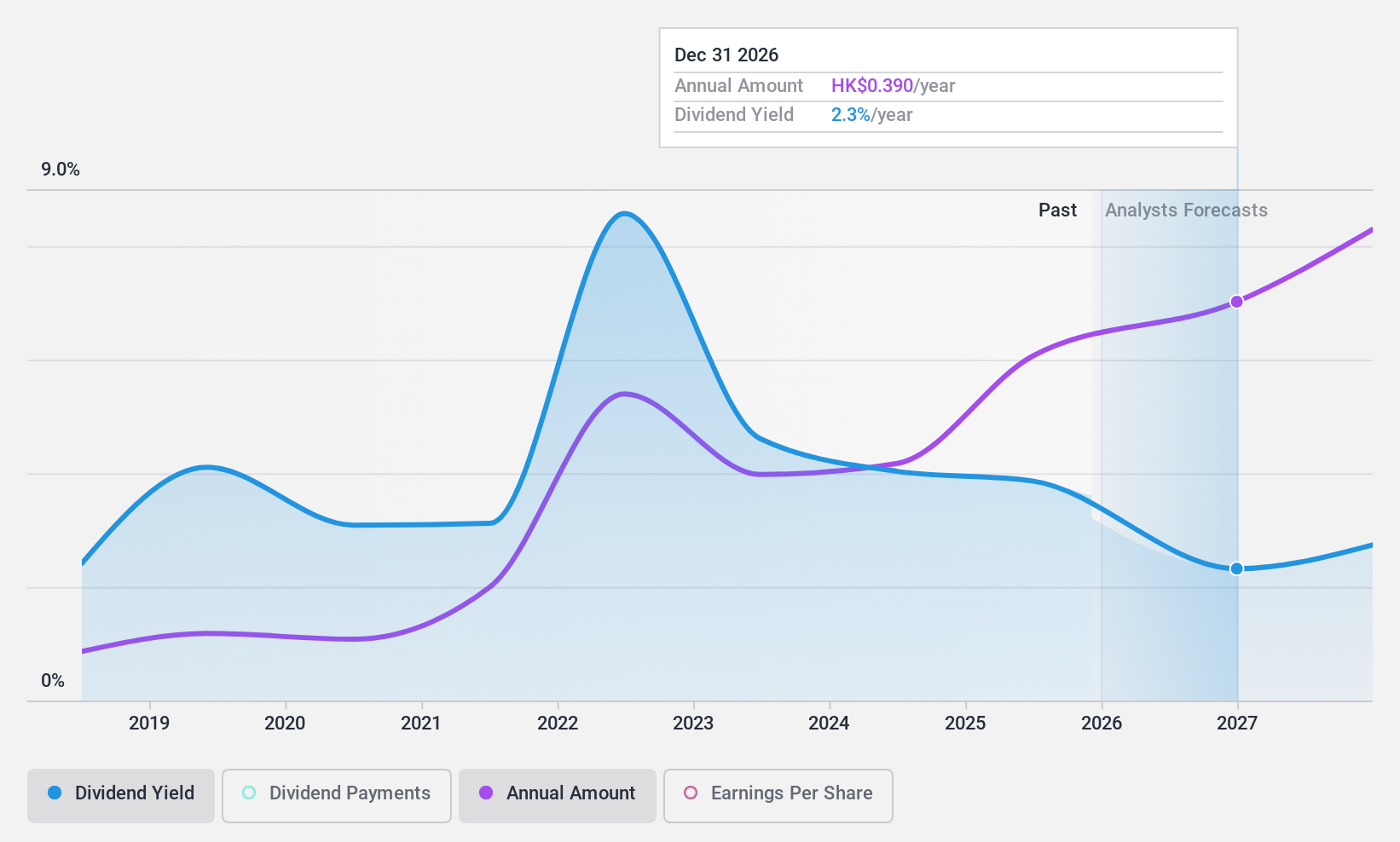

中国非鉄鉱業 (SEHK:1258)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要中国非鉄鉱業有限公司は、探鉱、採掘、鉱石加工、浸出、製錬、陰極や陽極などの銅製品の販売に携わる投資持株会社で、時価総額は206億4,000万香港ドル。

事業内容中国非鉄鉱業は、浸出事業で10.4億ドル、製錬事業で27.7億ドルの収益を上げている。

配当利回り:4.4

中国非鉄鉱業の配当支払いは、過去10年間の不安定な歴史にもかかわらず、持続可能性を示す36%という低い配当性向に支えられている。最近の業績ガイダンスによると、2024年1~9月期は3億1,400万米ドルまで増益となり、カバレッジが高まる。しかし、配当利回りは香港の一流企業を下回っており、歴史的に不安定である。同社のバリュエーションは同業他社に比べて有利に見えるが、株主は最近希薄化を経験している。

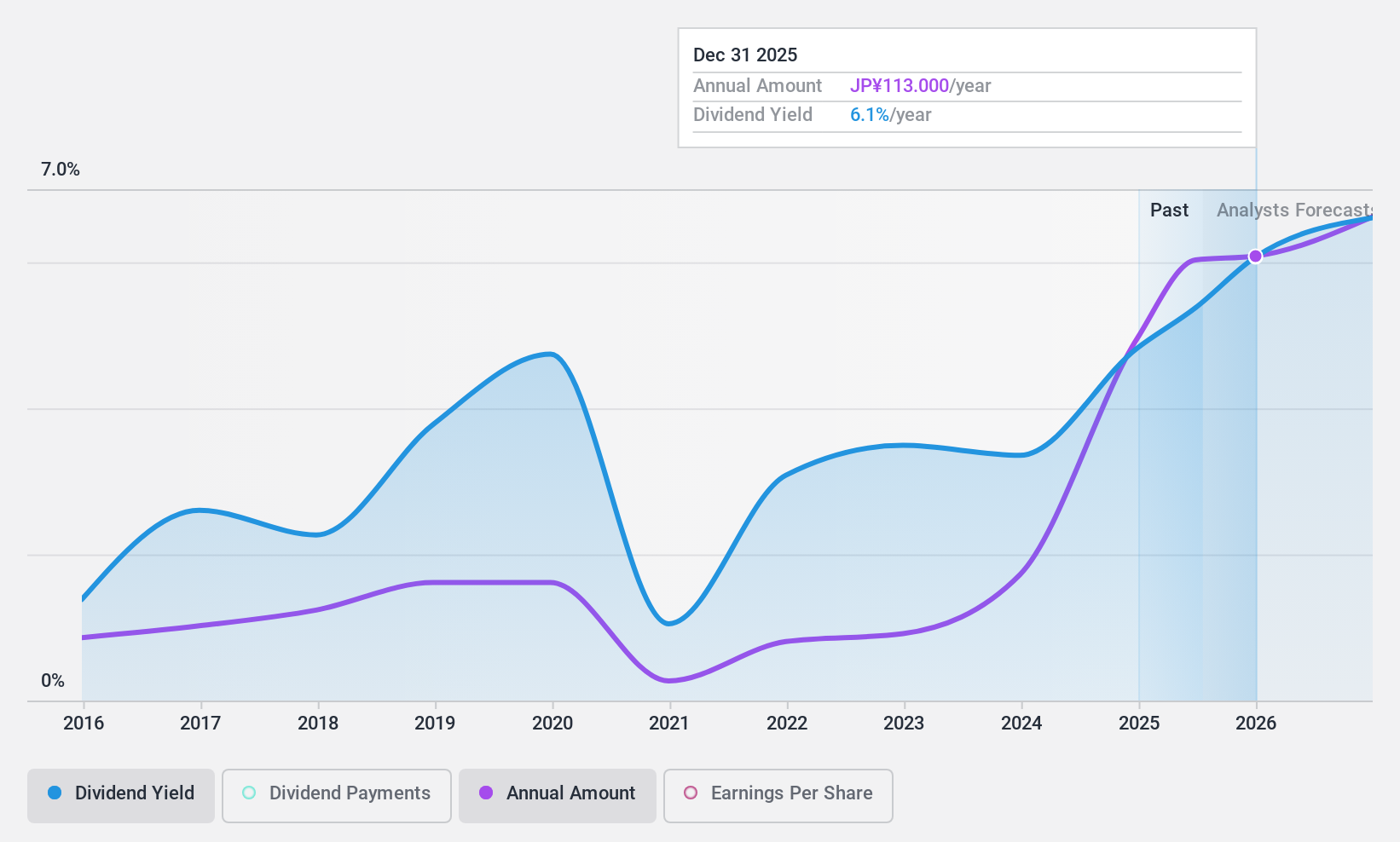

無限エステート (東証:3299)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要無限エステート株式会社は、日本の中古不動産物件の仕入れと再販に特化し、時価総額は467.2億円である。

事業内容株式会社無限エステートは、日本における中古不動産物件の取得と再販を通じて収益を上げている。

配当利回り:4.6

最近2024年までの配当金を92円に修正した無限エステート社の配当は、31%という低 配当性向で十分に利益をカバーしているが、410.9%という高い現金配当性向のため、フリー・キ ャッシュフローではカバーしていない。過去の配当の変動にもかかわらず、配当利回りは4.58%と日本のトップクラスの水準を維持している。同社のバリュエーションはPERが市場平均を下回る魅力的なものだが、将来の収益は低下すると予測されている。

- 当社の配当レポートをお読みいただき、無限のエスタテレッ トのパフォーマンスについて、より深い見通しを得ていただきたい。

- 当社の総合的なバリュエーションレポートは、無限のエスタテックの株価が、その財務内容によって正当化されるよりも高い可能性を提起している。

アイデアを行動に変える

- このリンクをクリックすると、1960年トップ配当銘柄の全スペクトルにアクセスできます。

- これらの企業の株式をお持ちですか?シンプリー・ウォールストリートでポートフォリオを設定し、投資をシームレスに追跡し、ポートフォリオのパフォーマンスに関するパーソナライズされた最新情報を受け取りましょう。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケット・インテリジェンスへの無料アクセスをお楽しみください。

他の投資先をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

About SEHK:1258

China Nonferrous Mining

An investment holding company, engages in the exploration, mining, ore processing, leaching, smelting, and sale of copper and cobalt in Zambia and the Democratic Republic of Congo.