Stock Analysis

最近の英国市場の動き、特に中国の弱い貿易データに影響されたFTSE100の下落は、厳しい世界経済環境を浮き彫りにしている。このような状況の中、インサイダー保有率の高い成長企業は、株主と経営陣の利害が一致し、集中的な実行と長期的な戦略計画が推進されることが多いため、投資家に潜在的な回復力を提供することができる。

英国のインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| プラント・ヘルスケア (AIM:PHC) | 34.1% | 121.3% |

| ペトロファック (LSE:PFC) | 16.6% | 124% |

| ガルフ・キーストン・ペトロリアム (LSE:GKP) | 12.1% | 74.6% |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | 26.7% | 23.5% |

| フォーサイト・グループ・ホールディングス (LSE:FSG) | 31.9% | 27.9% |

| ヘリオス・アンダーライティング (AIM:HUW) | 23.1% | 14.7% |

| ベロシティ・コンポジッツ (AIM:VEL) | 27.6% | 173.3% |

| B90ホールディングス (AIM:B90) | 24.4% | 142.7% |

| ジャッジス・サイエンティフィック (AIM:JDG) | 11.5% | 25.3% |

| ホックスチャイルド・マイニング (LSE:HOC) | 38.4% | 42.6% |

インサイダー保有率の高い急成長英国企業のスクリーナーから61銘柄の全リストを見るにはここをクリック。

それでは、スクリーナーから選んだ優良銘柄をいくつか紹介しよう。

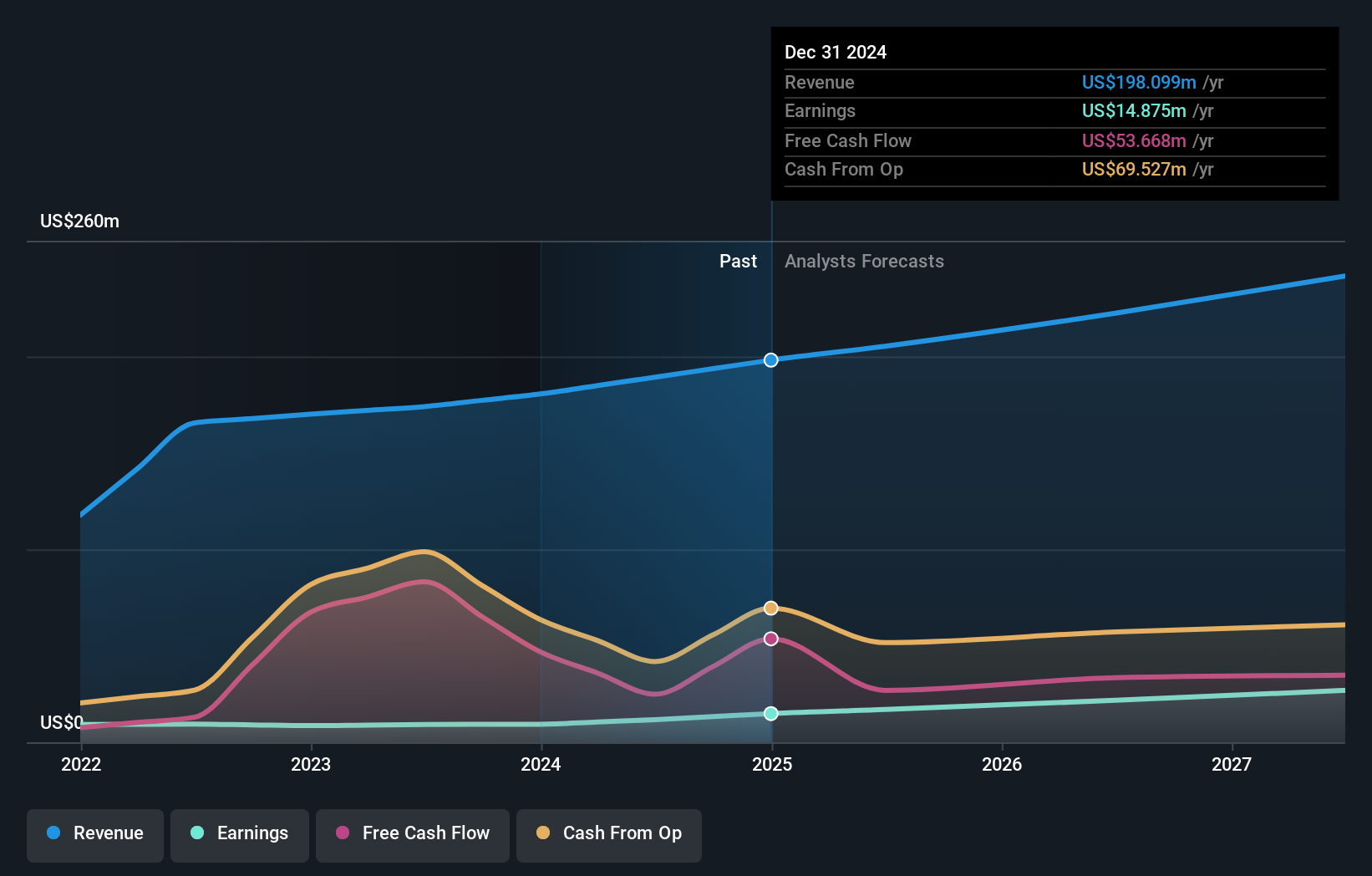

クレーンウェア (AIM:CRW)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Craneware plcは、主に米国でヘルスケア産業向けソフトウェアの開発、ライセンス供与、サポートを行う企業で、時価総額は約8億2840万ポンド。

事業内容同社は主にヘルスケア・ソフトウェア部門から1億8,056万ドルの収益を上げている。

インサイダー保有率17%

収益成長予測:年率29.4

英国を拠点とするクレーンウェアは、年間29.39%の収益増加が見込まれ、有望な成長を示している。収益の伸びは年率6.7%と小幅だが、それでも英国市場平均を上回る。最近の戦略的な動きとしては、マイクロソフトとの提携があり、Azureを活用してヘルスケア分析とAIアプリケーションを強化し、クラウドベースの重要な取り組みと共同マーケティング活動を通じて、革新的な進歩と市場拡大に向けてクレーンウェアを位置づけている。この提携は、Cranewareの技術的進化へのコミットメントとヘルスケアインサイトにおける市場リーダーシップを強調するものである。

- ここをクリックして、Cranewareのダイナミクスを理解するための完全な成長分析レポートにアクセスしてください。

- 最近のバリュエーションレポートを鑑みると、クレーンウェアは推定値を超えて取引されている可能性がありそうだ。

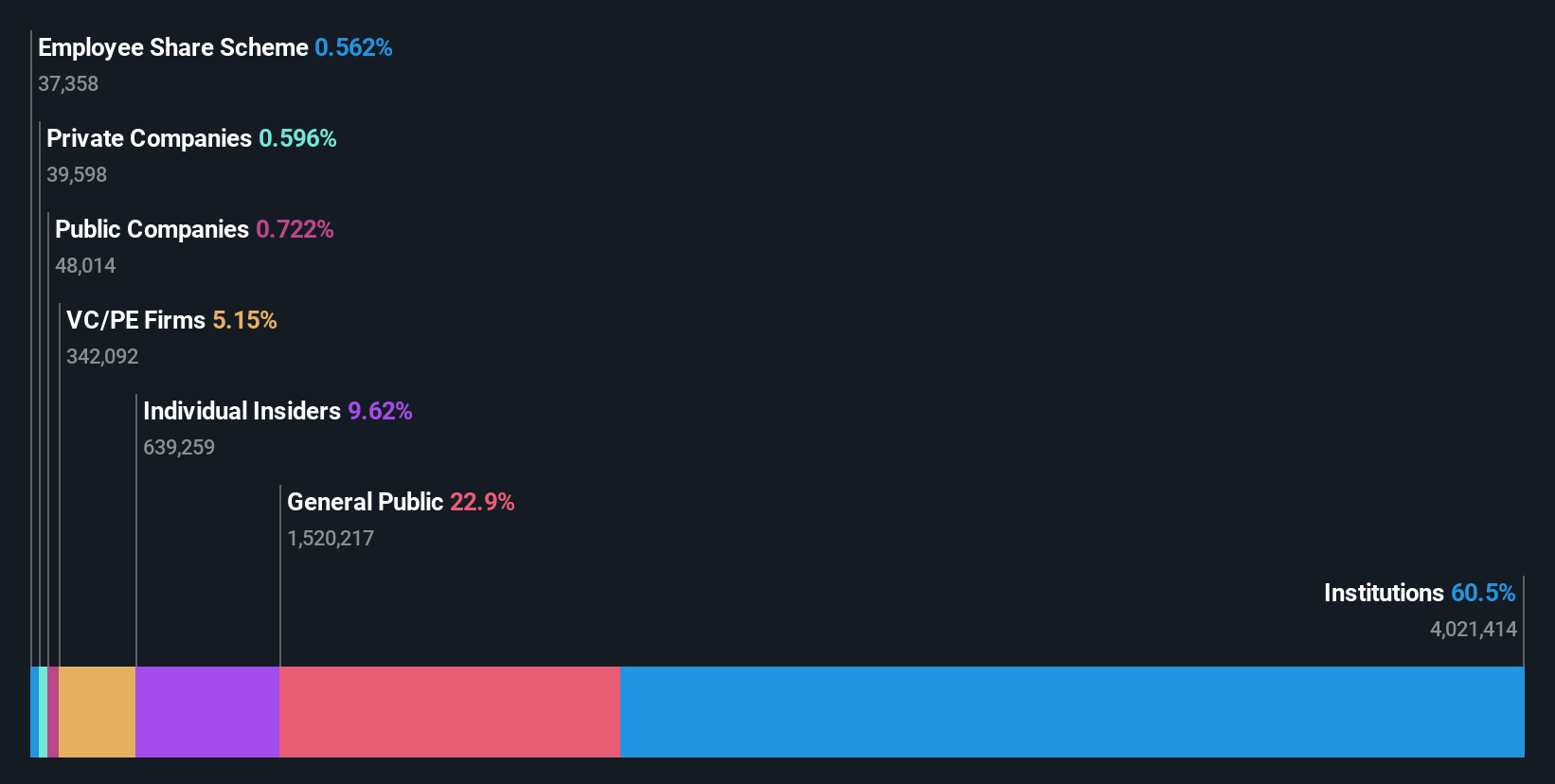

ジャッジ・サイエンティフィック (AIM:JDG)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ジャッジス・サイエンティフィックは、科学機器の設計、製造、販売を行う企業で、時価総額は約7億4,715万ポンドです。

事業内容同社は主に2つのセグメントから収益を上げている:真空(6,360万ポンド)と材料科学(7,250万ポンド)。

インサイダー保有率11.5%

収益成長予想年率25.3%。

英国企業のジャッジ・サイエンティフィックは、今後3年間で年率25.32%の増益が見込まれ、英国市場予想の12.6%を上回る堅調な成長見通しを示している。しかし、利益率は11%から7%に低下し、高水準の負債を抱えている。にもかかわらず、最近のインサイダー取引は売りよりも買いが多い。コーポレート・ガバナンスの大幅な変更も前回の年次総会で承認されており、積極的な経営調整がうかがえる。

- ジャッジス・サイエンティフィックの詳細については、こちらのアナリスト予想レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるジャッジス・サイエンティフィック株の過大評価の可能性を指摘している。

カイノス・グループ (LSE:KNOS)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Kainos Group plc は、英国、アイルランド、北米、中欧、その他国際市場でデジタル技術サービスのプロバイダーとして事業を展開し、時価総額は約13億5,000万ポンド。

事業内容同社は主に3つのセグメントを通じて収益を上げている:Digital Services(2億1310万ポンド)、Workday Products(5725万ポンド)、Workday Services(1億1204万ポンド)。

インサイダー保有率:23.3%

収益成長予測年率13.1

英国を拠点とするカイノス・グループは、年率13.09%の増益を予想し、堅実な成長を示している。推定公正価値をやや下回る水準で取引されており、3年後の予想株主資本利益率は30.4%と高い。カイノスは最近、デジタル・ソリューションを通じて企業の持続可能性報告を強化するため、パルソラと戦略的パートナーシップを結び、ESGイニシアティブへのコミットメントを強調した。しかし、年間8.8%という収益の伸びは、市場の期待値の高さに比べると控えめである。

チャンスをつかむ

- こちらをクリックして、インサイダー保有率の高い急成長中の英国企業61社をご覧ください。

- これらの企業の株式をお持ちですか?シンプリー・ウォールストリートであなたのポートフォリオを設定し、投資をシームレスに追跡し、ポートフォリオのパフォーマンスに関するパーソナライズされた最新情報を受け取りましょう。

- シンプリー・ウォールストップを利用して、あなたの経済的未来をコントロールしましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.