Stock Analysis

英国市場が政治的な不確実性と経済見通しの中で推移する中、投資家は、ボラティリティの中で潜在的な収入の安定性を提供することで知られる配当株に慰めを見出すかもしれない。現在の市場ダイナミクスを考慮すると、優れた配当株は通常、強固なファンダメンタルズと弾力的な配当の歴史を特徴とし、リターンを狙いながらリスクを軽減したい人にとって魅力的な選択肢となる。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ジェームズ・レーサム (AIM:LTHM) | 5.94% | ★★★★★★ |

| ケラー・グループ (LSE:KLR) | 3.23% | ★★★★★☆ |

| ビッグ・イエロー・グループ (LSE:BYG) | 3.72% | ★★★★★☆ |

| デュネルム・グループ (LSE:DNLM) | 6.90% | ★★★★★☆ |

| プラス500 (LSE:PLUS) | 5.79% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.48% | ★★★★★☆ |

| リオ・ティント・グループ (LSE:RIO) | 6.17% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.66% | ★★★★★☆ |

| グラフトン・グループ (LSE:GFTU) | 3.52% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 6.32% | ★★★★★☆ |

ここをクリックすると、当社の英国配当トップ株スクリーナーから54銘柄の全リストを見ることができる。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

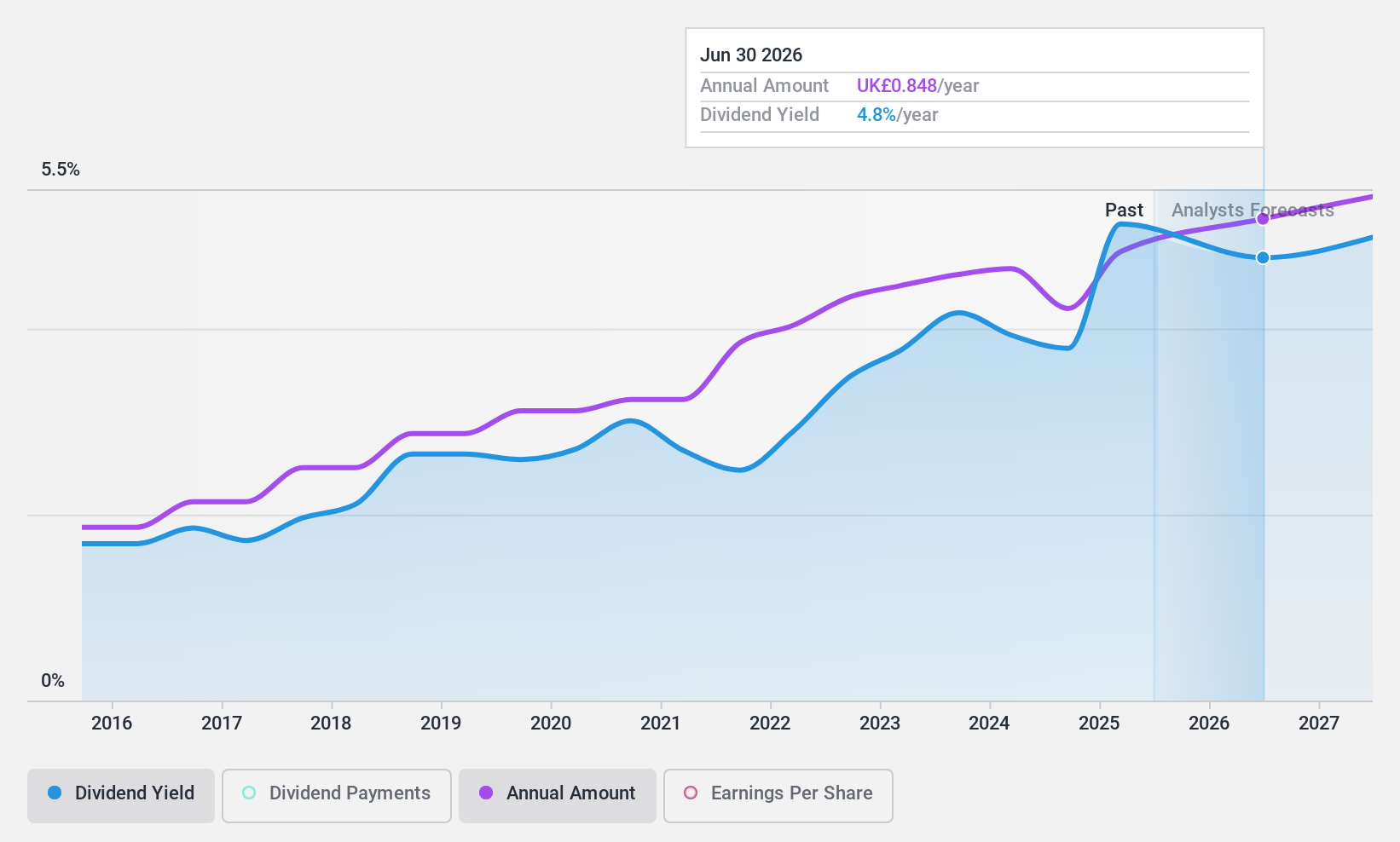

ブルックス・マクドナルド・グループ (AIM:BRK)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ブルックス・マクドナルド・グループ plc は、主に英国、マン島、チャネル諸島の個人顧客、年金基金、専門仲介業者、受託者に投資および資産管理サービスを提供しており、時価総額は約3億2,093万ポンド。

事業内容Brooks Macdonald Group plc は、国際業務から1,962万ポンドの収益を上げている。

配当利回り:3.8

ブルックス・マクドナルド・グループの配当性向は162.6%と高く、配当が利益で十分にカバーされていないことを示しており、配当の持続可能性には疑問が残る。配当は過去10年間安定しており信頼できるが、最近の利益率は昨年の17.9%から5.1%に低下している。配当利回りは3.78%で、英国配当上位企業の平均5.49%より低い。最近の役員人事では、アンドリュー・シェパードの引退後、アンドレア・モンタギューが2024年10月よりCEOに就任した。

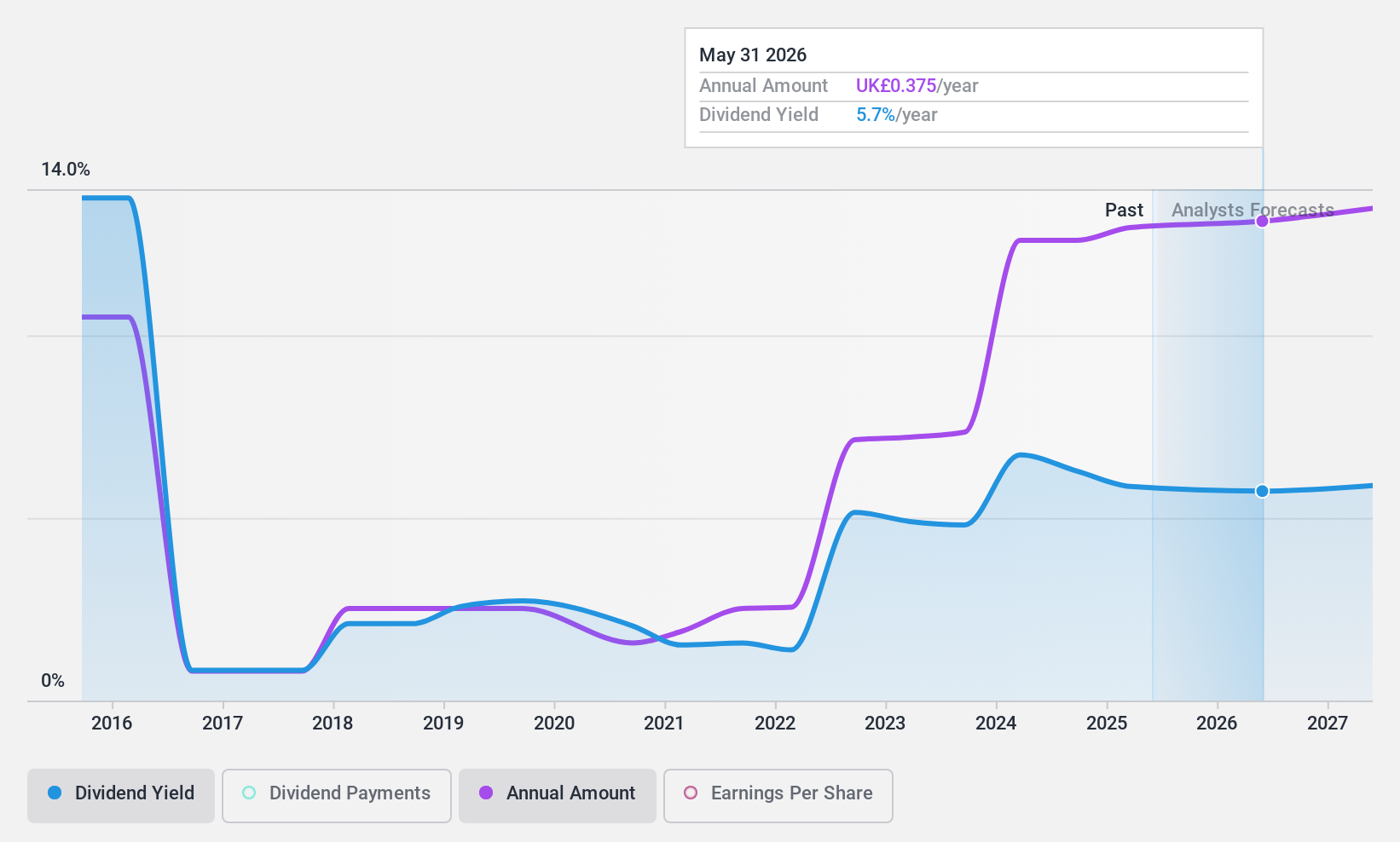

ハーグリーブス・サービス (AIM:HSP)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ハーグリーヴス・サービシズ(Hargreaves Services Plc)は、英国、東南アジア、南アフリカで環境・産業サービスを展開しており、時価総額は約1億8700万ポンドです。

事業内容ハーグリーヴス・サービシズ・ピーエルシーは、主に2億5,029万ポンドを計上したサービス部門と、258万ポンドのハーグリーヴス・ランド部門を通じて収益をあげている。

配当利回り:6.3

ハーグリーヴス・サービスは複雑な配当プロフィールを示している。株価収益率(PER)は14.8倍で、英国市場平均の17倍を下回っており、妥当なバリュエーションである。配当利回りは6.32%で、英国内では上位4分の1に入る。配当は利益とキャッシュフローの両方に支えられており、配当性向は61.8%、現金配当は53.8%で、過去の支払い変動や、利益率が昨年の18.2%から今年の6.2%に低下しているにもかかわらず、持続可能性を示している。収益成長率は年率6.1%と予想されている。

- 包括的な配当レポートで、ハーグリーヴス・サービスの複雑さをナビゲートしましょう。

- 当社のハーグリーヴス・サービシズ評価レポートで詳述されている分析では、推定価値と比較して株価が高騰していることが示唆されています。

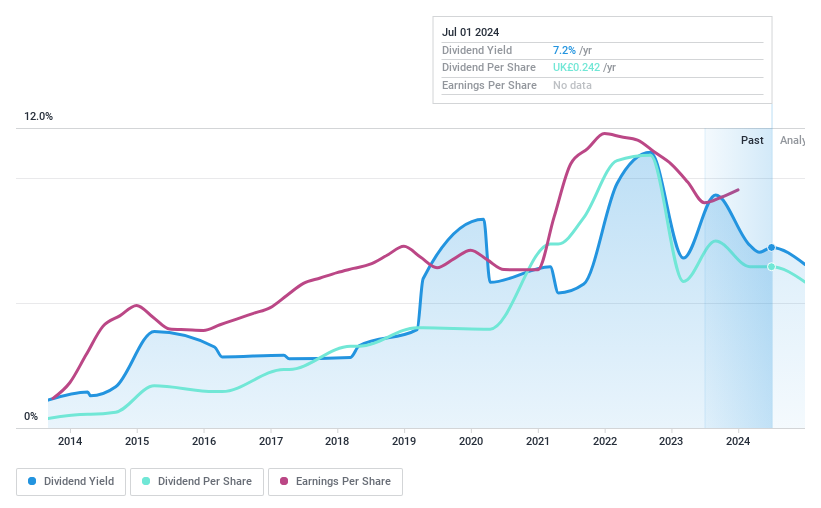

ソメロ・エンタープライゼス (AIM:SOM)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Somero Enterprises, Inc.は、コンクリートレベリングとコンタリング装置の設計、組み立て、再製造、販売、流通を世界的に専門としており、時価総額は約1億8440万ポンドです。

事業内容ソメロ・エンタープライゼスは、主に建設機械・設備部門から1億2,070万ドルの収益を上げている。

配当利回り:7.0

ソメロ・エンタープライゼスは過去10年間、配当金の支払いが変動しており、安定した収入を求める人々にとっては潜在的な懸念材料となっている。しかし、配当性向46.2%、現金配当性向74.2%と、配当は利益とキャッシュフローの両方によって持続的にカバーされている。最近では、ジェシー・アホのCOO就任が業務効率と製品革新に影響を与える可能性がある。推定公正価値より40.9%低い価格で取引され、7.03%の高利回りを提供しているため、配当の歴史が不安定であるにもかかわらず、依然として魅力的である。

- ソメロ・エンタープライズの詳細な配当レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社がまとめたバリュエーション・レポートは、ソメロ・エンタープライズの現在の価格がかなり控えめである可能性を示唆している。

実現する

- ここをクリックすると、54の英国配当金上位銘柄の完全なインデックスにアクセスできます。

- これらの企業の株式をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.