Stock Analysis

英国株式市場は底堅さを見せており、FTSE100種株価指数は、世界金融市場の勢いが増す中、3日連続の上昇となった。投資家がこうしたダイナミックな状況を乗り切る中で、配当株は変動する経済環境の中で安定した収入源を求める人々にとって魅力的な選択肢であり続けている。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| レコード (LSE:REC) | 8.12% | ★★★★★★ |

| ケラー・グループ (LSE:KLR) | 3.50% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.45% | ★★★★★☆ |

| デュネルム・グループ (LSE:DNLM) | 7.08% | ★★★★★☆ |

| プラス500 (LSE:PLUS) | 5.90% | ★★★★★☆ |

| リオ・ティント・グループ (LSE:RIO) | 6.04% | ★★★★★☆ |

| グラフトン・グループ (LSE:GFTU) | 3.63% | ★★★★★☆ |

| ビッグ・イエロー・グループ (LSE:BYG) | 3.62% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.09% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 6.43% | ★★★★★☆ |

ここをクリックすると、当社の「配当優良株」スクリーナーから56銘柄の全リストをご覧いただけます。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

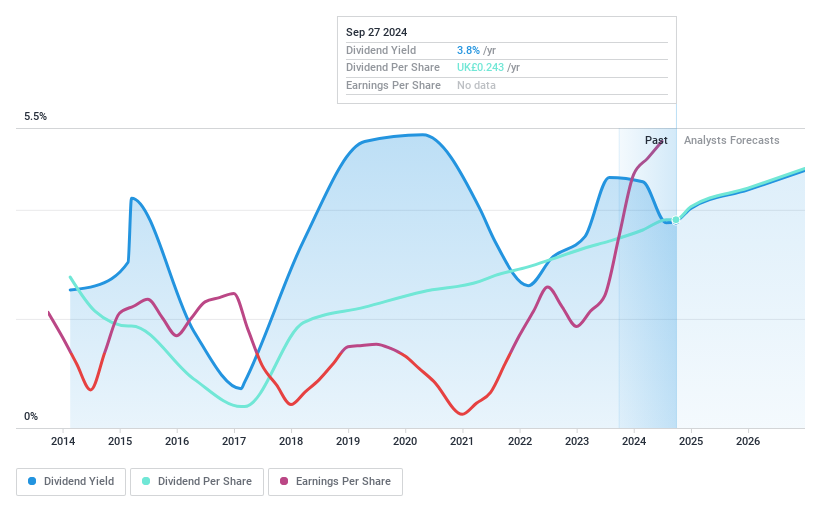

ドラックス・グループ (LSE:DRX)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ドラックス・グループは英国の再生可能エネルギー発電セクターで事業を展開しており、時価総額は約20億ポンド。

事業内容Drax Group plc は3つの主要セグメントを通じて収益を上げている:顧客(49.6億ポンド)、発電(67.9億ポンド)、ペレット生産(8.2億ポンド)。

配当利回り:4.5

ドラックス・グループは最近、2023年の最終配当を1株当たり13.9ペンスとすることを承認し、歴史的に不安定な配当実績にもかかわらず、株主への価値還元に取り組んでいることを示しました。配当は利益とキャッシュフローに十分に支えられており、配当性向はそれぞれ16.2%と22.6%で、財務的観点からの持続可能性を示唆している。しかし、同社の高水準の負債と、今後3年間の年平均15.3%の減益予想が、将来の配当の信頼性と成長に課題をもたらす可能性がある。

- 当社の包括的な配当レポートで、ドラックス・グループの複雑さをナビゲートしてください。

- 当社の包括的なバリュエーションレポートは、ドラックス・グループの価格が、その財務内容から正当化されるよりも低く設定されている可能性を提起しています。

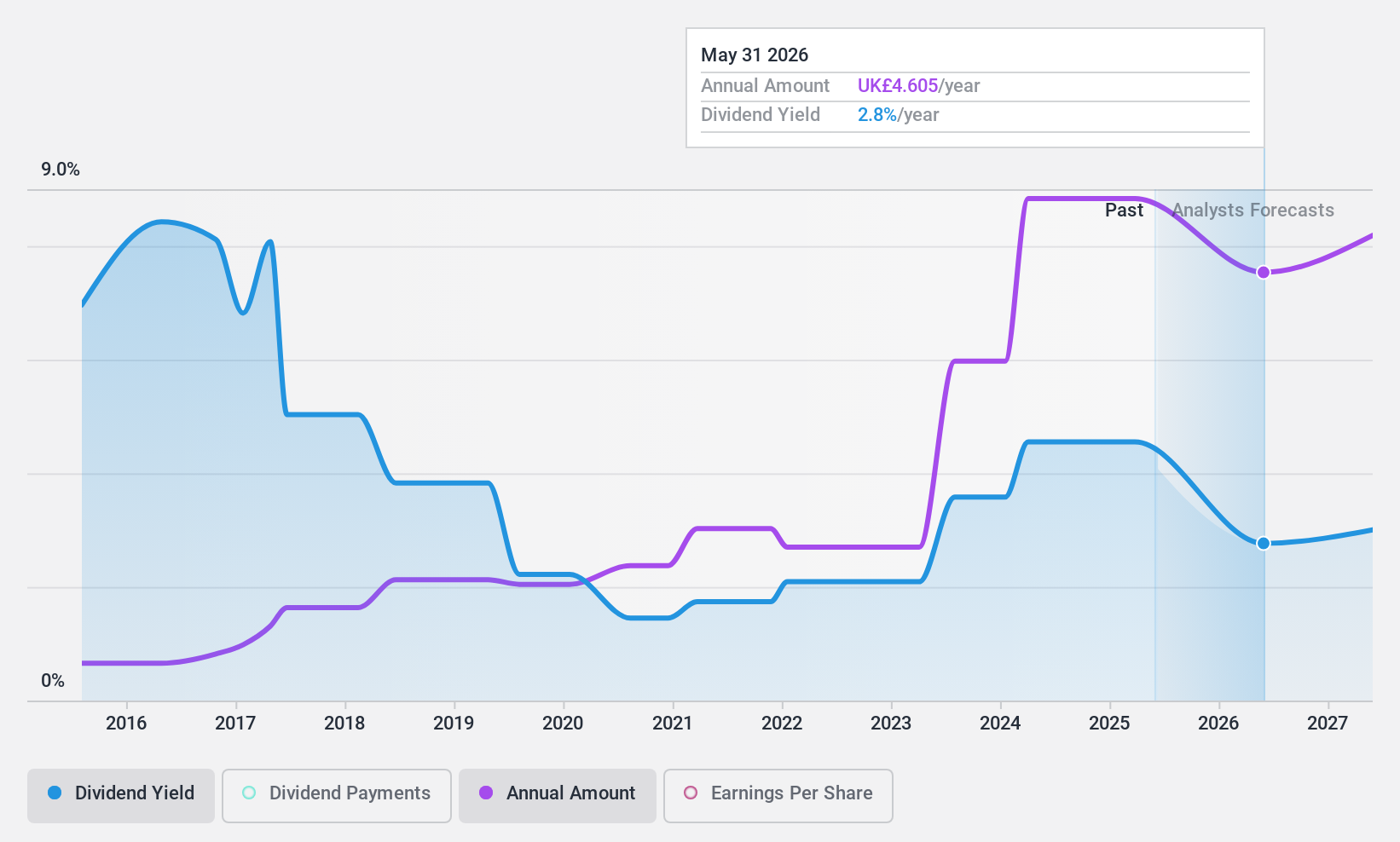

ゲームズ・ワークショップ・グループ (LSE:GAW)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ゲームズ・ワークショップ・グループ(Games Workshop Group PLC)は、ミニチュアフィギュアやゲームのデザイン、製造、流通、販売をグローバルに展開する企業で、時価総額は約32億9000万ポンド。

事業内容ゲームズ・ワークショップ・グループPLCは、主に4億6,870万ポンドの中核部門と2,320万ポンドのライセンス部門を通じて収益を生み出している。

配当利回り:4.4

ゲームズ・ワークショップ・グループの1株当たり4.20ポンドの最近の配当宣言は、収益がこれらの支払いを完全にカバーしていないにもかかわらず、前年からの小幅な増加を反映しており、配当性向110.8%という潜在的な持続可能性への懸念を示している。しかし、配当金は過去10年間、信頼性と成長を示してきた。2025年にレイチェル・トングCFOの退任が予定されており、同社が配当コミットメントを維持するためにキャッシュフロー管理を行う中で、財務リーダーシップの継続性に不確実性が生じる可能性がある。

- ゲームズ・ワークショップ・グループをより深く理解するために、完全な分析配当レポートをご覧ください。

- 最新の評価レポートを確認すると、ゲームズ・ワークショップ・グループの株価は楽観的すぎるかもしれません。

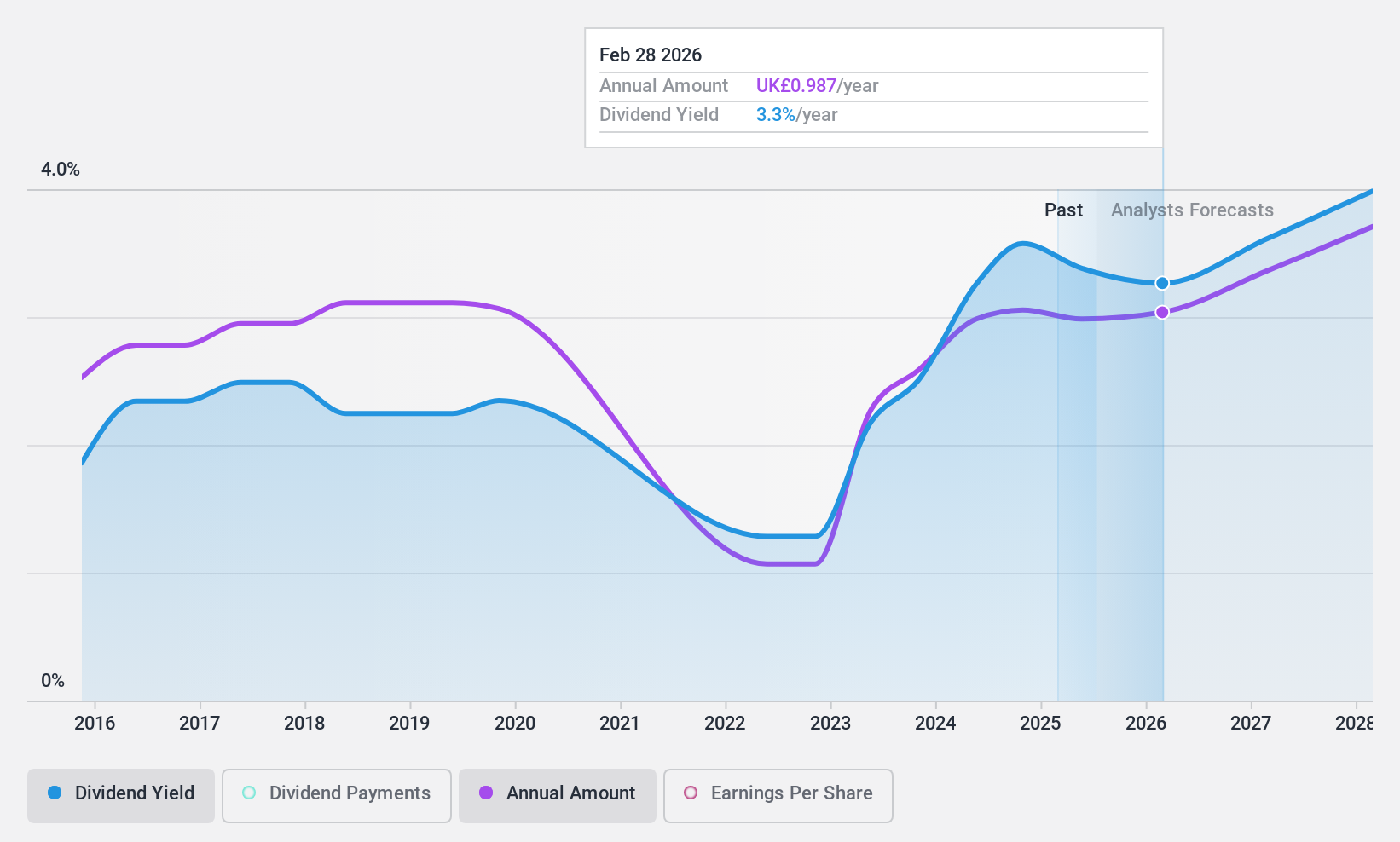

ウィットブレッド (LSE:WTB)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Whitbread plc は、主に英国とドイツでホテルやレストランを運営するホスピタリティ企業で、時価総額は約53億6000万ポンド。

事業内容宿泊、食品、飲料部門から29億6,000万ポンドの収入。

配当利回り:3.3

Whitbreadの配当利回りは3.28%で、英国市場の上位4分の1より低い。この成長にもかかわらず、配当支払いは不安定である。現在、配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ60.3%と47.7%である。最近の取り組みとしては、1億5,000万ポンドの自社株買いプログラムや、2024年度の1株当たり97ペンスへの26%増配案などがあり、過去の配当の安定性に一貫性がないにもかかわらず、将来のキャッシュフロー管理に対する自信を示している。

- クリックすると、ウィットブレッドの配当レポートの調査結果の詳細な内訳をご覧いただけます。

- 当社の最近のバリュエーション・レポートからの洞察は、市場におけるウィットブレッド株の過小評価の可能性を指摘しています。

まとめ

- 当社の56のトップ配当株セレクションへの投資の旅に出よう。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断がより明確になります。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティーに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.