Stock Analysis

中国の景気減速を示す最近のデータは、英国のFTSE100とFTSE250指数に影響を与え、世界経済の課題が続く中、市場に警戒感を示している。このような不透明な時代において、投資家は安定した収入源を提供する可能性のある配当株に注目することが多く、市場環境が変動する中で魅力的な選択肢となっている。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ジェームズ・レーサム (AIM:LTHM) | 5.77% | ★★★★★★ |

| インパックス・アセット・マネジメント・グループ (AIM:IPX) | 6.82% | ★★★★★☆ |

| ビッグ・イエロー・グループ (LSE:BYG) | 3.66% | ★★★★★☆ |

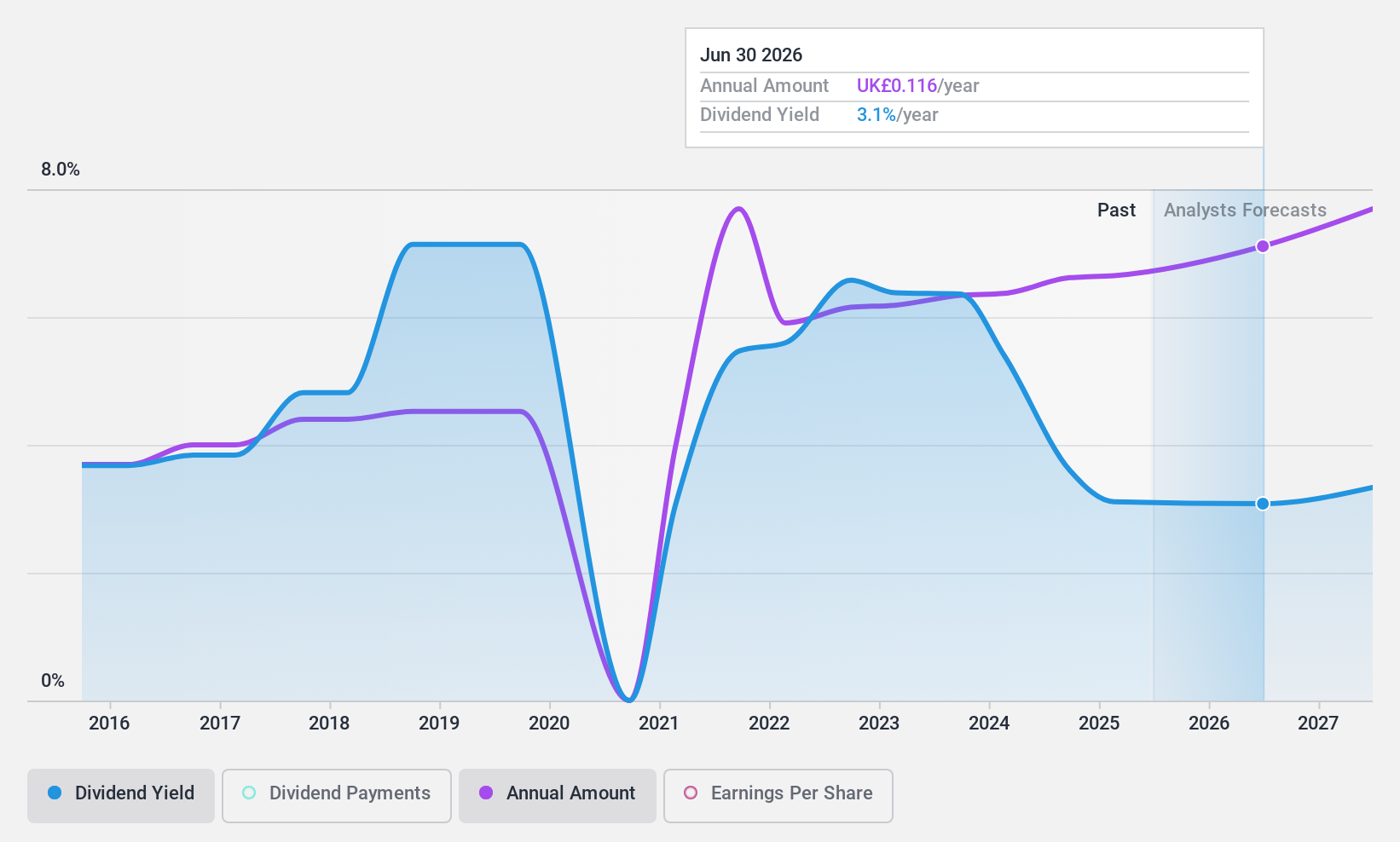

| ケラー・グループ (LSE:KLR) | 3.09% | ★★★★★☆ |

| プラス500 (LSE:PLUS) | 5.81% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.60% | ★★★★★☆ |

| デュネルム・グループ (LSE:DNLM) | 6.50% | ★★★★★☆ |

| リオ・ティント・グループ (LSE:RIO) | 6.51% | ★★★★★☆ |

| グラフトン・グループ (LSE:GFTU) | 3.50% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 6.43% | ★★★★★☆ |

ここをクリックすると、当社の英国配当トップ株スクリーナーの55銘柄の全リストを見ることができる。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

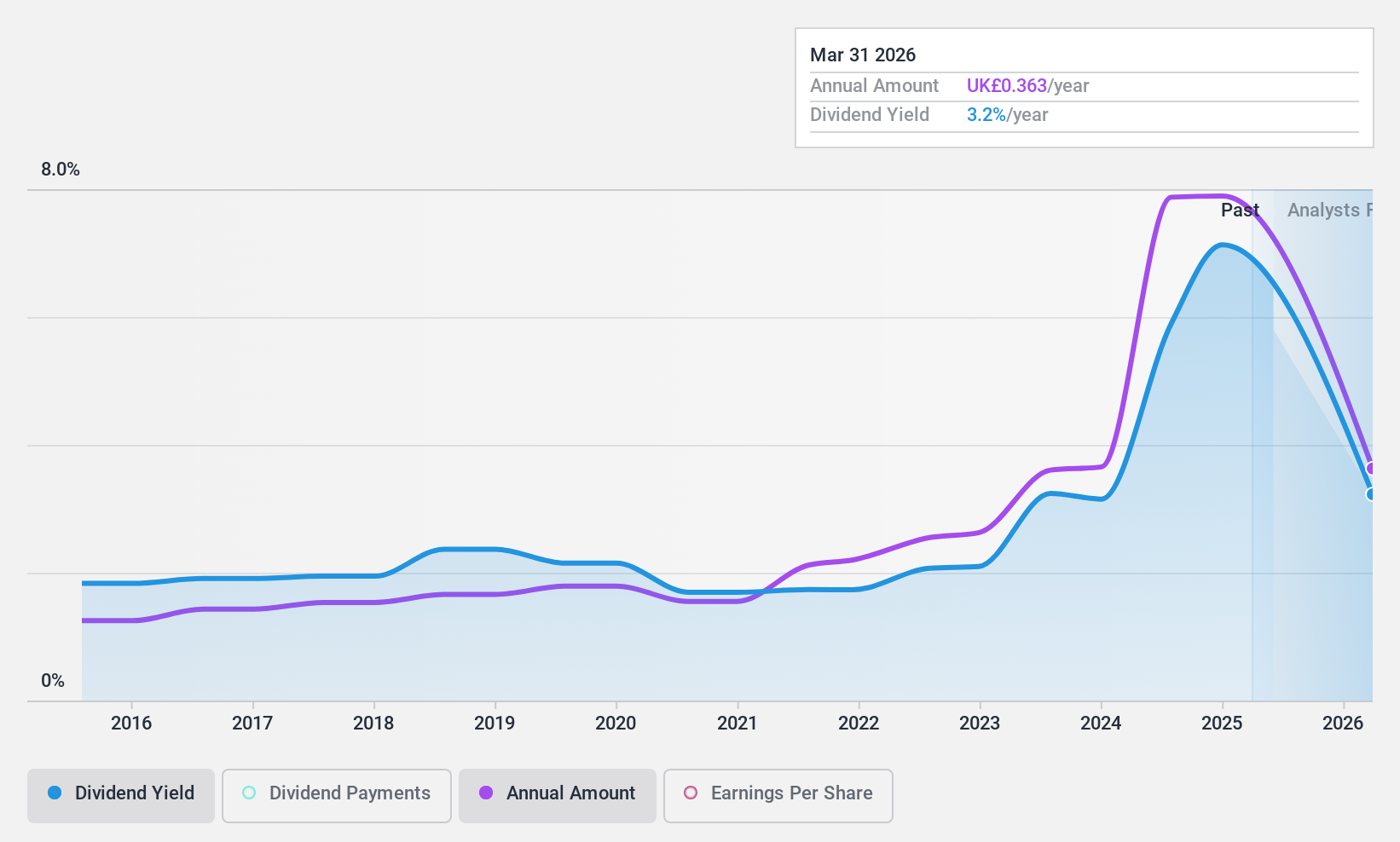

アルマス・グループ (AIM:ALU)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Alumasc Group plcは、建築用製品、システム、ソリューションの製造・販売をグローバルに展開しており、時価総額は約8119万ポンドである。

事業内容Alumasc Group plcは、3つの主要セグメントから収益を上げている:ウォーターマネジメント(4,229万ポンド)、ビルディング・エンベロープ(3,492万ポンド)、ハウスビルディング製品(1,479万ポンド)。

配当利回り:4.6

アルマス・グループの配当の歴史は、大幅な下落を伴う不安定さを示しているが、現在の利回りは4.58%で、英国市場の上位4分の1を下回っている。配当は、31.2%の現金配当性向と46.6%の利益配当性向に支えられている。過去のボラティリティにもかかわらず、最近の企業ガイダンスでは、2024年度には6.5%の増収と利益の改善が見込まれるなど、前向きな見通しが示されており、業界が厳しい状況にあるなか、将来の配当の安定と成長の可能性を示唆している。

ジェームズ・レーサム (AIM:LTHM)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要ジェームス・レーサム plc は、英国、アイルランド、その他の欧州地域、および国際的な木材、パネル、装飾表面の輸入・販売事業を展開しており、時価総額は約2億7,223万ポンド。

事業内容ジェームス・レーサムplcは、木材輸入・流通部門から3億6,651万ポンドを生み出している。

配当利回り:5.8

ジェームス・レーサムは最近、特別配当45ペンスと年間配当33.75ペンスへの増配を発表したが、これは利益で3.3倍カバーされ、2024年度の売上高が3億6,651万ポンドに減少し、純利益が2,266万ポンドに減少したにもかかわらず、同社の強固な財務状況を浮き彫りにしている。10年間の安定した配当の歴史と5.77%という高い利回りにより、配当は利益(配当性向30%)とキャッシュフロー(現金配当性向87.4%)の両方によって十分に支えられている。また、同社は市場での存在感を高めるために積極的に買収を模索しており、信頼できる株主還元とともに戦略的な成長意欲を示している。

- ジェームス・レーサムの詳細な配当分析レポートをご希望の方は、こちらをクリックしてください。

- 当社の最近のバリュエーション・レポートからの洞察は、市場におけるジェームス・レーサム株の過大評価の可能性を指摘している。

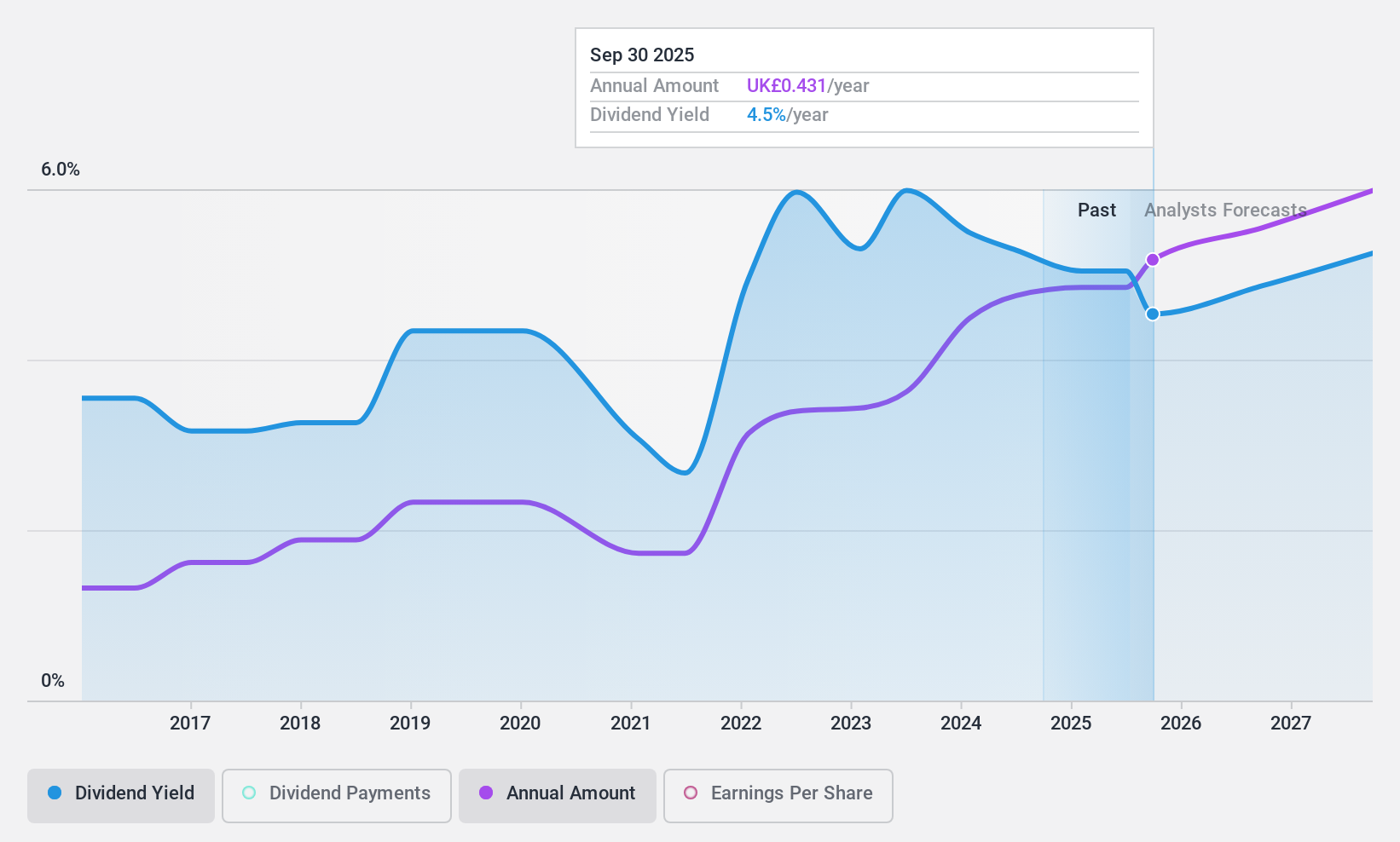

パラゴン・バンキング・グループ (LSE:PAG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要パラゴン・バンキング・グループ(Paragon Banking Group PLC)は英国で事業を展開し、様々な金融商品やサービスを提供しています。

事業内容パラゴン・バンキング・グループ PLC は、主に住宅ローン貸付と商業貸付から収益をあげており、それぞれ2億8,130万ポンドと1億3,370万ポンドの貢献がある。

配当利回り:5.1

パラゴン・バンキング・グループは、堅調な収益成長を反映し、半期純利 益が 3,790 万ポンドから 8,190 万ポンドへと大幅に増加した。にもかかわらず、同社の過去 10 年間の配当実績は不安定で、ボラティリティが高い時期もあり、信頼性に欠ける。現在、配当は利益でカバーされており、配当性向は43%、キャッシュフローは3.3%と低い。さらに、パラゴンは自社株買いに積極的で、最近5,000万ポンド相当の株を買い戻した。これは財務の健全性に対する自信を示唆しているが、過去の矛盾を考えると、配当の持続可能性に対する潜在的な懸念も浮き彫りにしている。

今どこへ?

- ここをワンクリックするだけで、当社の英国配当金トップ銘柄スクリーニングの中から55の隠れた優良銘柄を明らかにすることができます。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めましょう。

- 世界中の株式市場をナビゲートするあなたの無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

他の選択肢に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.