2024年5月現在、フランス市場は、欧州の多くの市場と同様、金利動向に関する議論の中で、指数の変動や慎重な投資家心理に悩まされている。このような状況の中、ユーロネクスト・パリでインサイダー保有率の高い成長企業は、そのリーダーの既得権益が株主価値と密接に一致しているため、潜在的に回復力のある投資先として際立っている。

フランスでインサイダー保有率の高い成長企業トップ10

| 会社名 | インサイダー保有率 | 収益成長率 |

| ヴュージョングループ (ENXTPA:VU) | 13.5% | 24.4% |

| グループ OKwind ソシエテ・アノニム (ENXTPA:ALOKW) | 24.8% | 30.6% |

| ワリックス・グループ (ENXTPA:ALLIX) | 19.8% | 101.4% |

| ラ・フランセーズ・ドゥ・エナジー (ENXTPA:FDE) | 20.1% | 37.7% |

| アドシア (ENXTPA:ADOC) | 12.4% | 104.5% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 24.9% | 92.9% |

| アイケープ・ホールディング (ENXTPA:ALICA) | 30.2% | 26.1% |

| アルキュア (ENXTPA:ALCUR) | 21.4% | 41.7% |

| ムニック (ENXTPA:ALMUN) | 29.2% | 150% |

| メディンセル (ENXTPA:MEDCL) | 16.4% | 68.8% |

インサイダー保有率の高い急成長ユーロネクスト・パリ企業」スクリーナーの21銘柄の全リストを見るにはここをクリックしてください。

ここでは、このスクリーナーの中から、当社が選好する銘柄の一部を紹介する。

ビリーブ (ENXTPA:BLV)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Believe S.A.は、フランス、ドイツ、ヨーロッパ、アメリカ大陸、アジア、オセアニア、太平洋地域など様々な地域で、独立系レーベルやアーティスト向けのデジタル音楽サービスプロバイダーとして事業を展開しており、時価総額は約14億9000万ユーロ。

事業内容同社は2つの主要セグメントを通じて収益を上げている:プレミアムソリューションが8億2,512万ユーロ、自動化ソリューションが5,519万ユーロ。

インサイダー保有率10.9%

収益成長率予想年率74.2

Believe S.A.は推定公正価値よりかなり低い水準で取引されており、年率14%と収益成長が期待より鈍化しているにもかかわらず、潜在的に魅力的なエントリー・ポイントを提示している。収益は急増すると予想されており、予測では大幅な増加が見込まれている。同社の株主資本利益率(ROE)は、今後数年間は小幅にとどまると予想されている。最近の出来事としては、ワーナー・ミュージックとの買収交渉の失敗や、インサイダーが主導するコンソーシアムとの継続的な話し合いがあり、インサイダーの関与の高さが浮き彫りになったが、所有構造の不安定性も考えられる。

レクトラ (ENXTPA:LSS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要レクトラSAは、ファッション、自動車、家具の各分野で産業インテリジェンス・ソリューションを提供しており、時価総額は約12.3億ユーロです。

事業内容同社は主に米州とアジア太平洋地域から収益を上げており、それぞれ約 1 億 7,033 万ユーロ、1 億 1,028 万ユーロとなっている。

インサイダー保有率19.6%

収益成長率予想:年率28.6

インサイダー保有率が高いフランスのレクトラSAは、2024年第1四半期の売上高が1億2956万ユーロに増加したにもかかわらず、純利益は前年同期の763万ユーロから717万ユーロにわずかに減少した。同社の今後3年間の収益成長率は年率28.6%と予想され、フランス市場の予想10.9%を上回る。しかし、予想自己資本利益率は13.3%と比較的低く、より高い収益性の達成には課題がありそうだ。

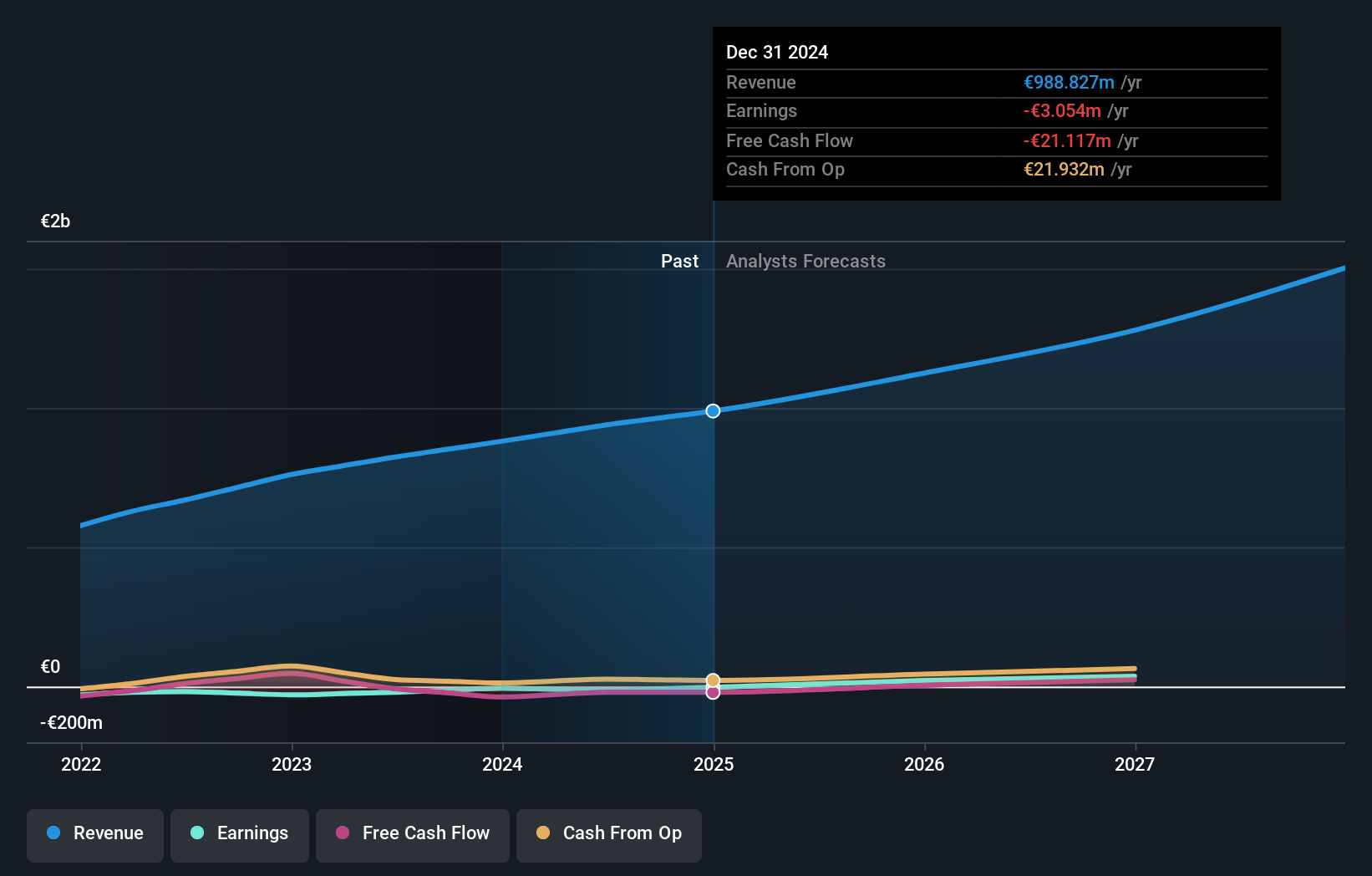

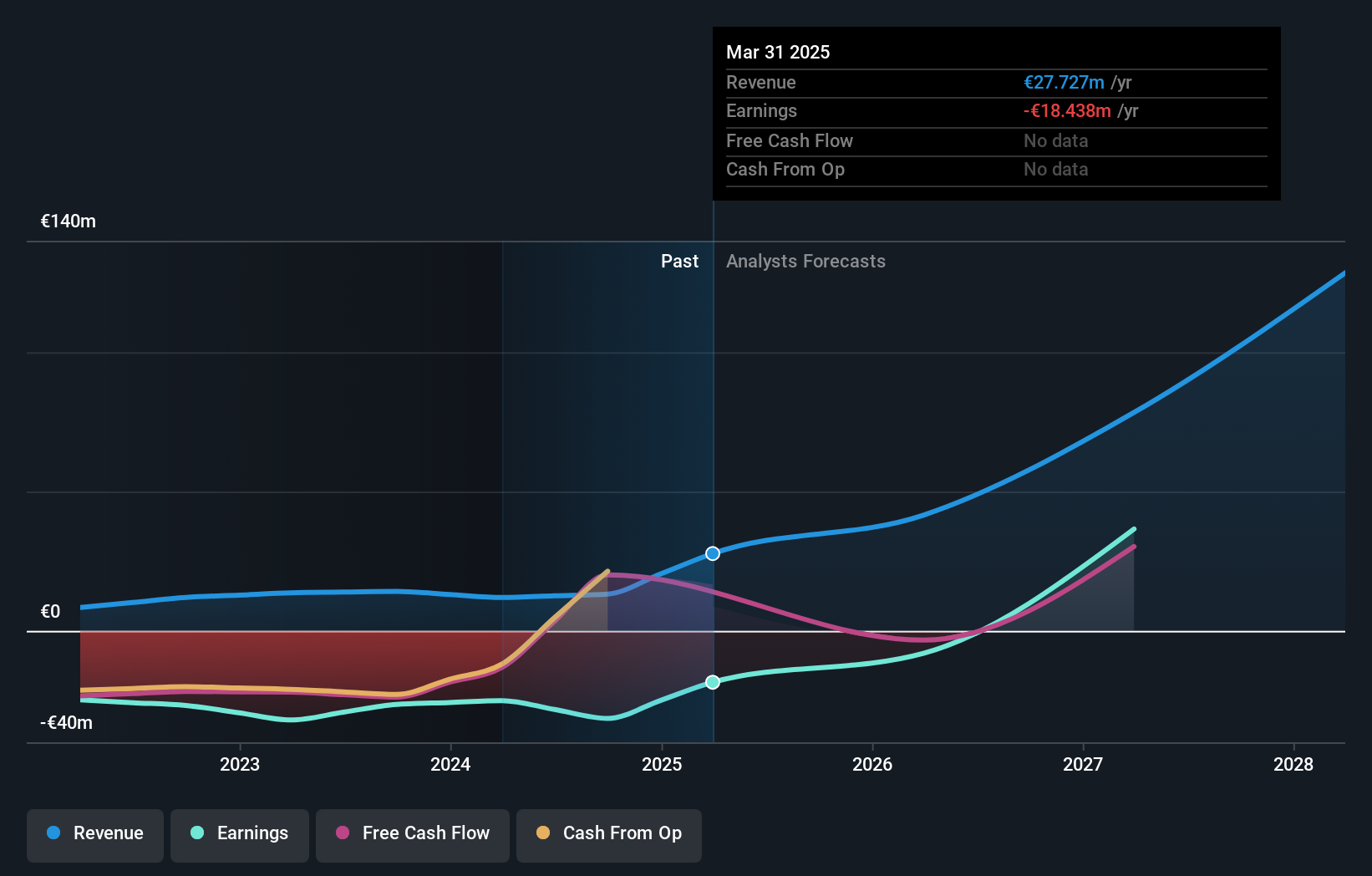

メディンセル (ENXTPA:MEDCL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要MedinCell S.A.は、複数の治療分野における長時間作用型注射薬の開発を専門とするフランスの製薬会社で、時価総額は約4億4,048万ユーロです。

事業内容同社は主に医薬品部門から1,413万ユーロの収益を得ている。

インサイダー保有率16.4%

収益成長予測:年率68.8

インサイダー保有率が高いフランスの成長企業MedinCellは、最近の臨床試験でさまざまな結果を出している。F14の第3相臨床試験は主要評価項目を満たさなかったが、副次的評価項目で数値的な改善が見られ、安全性プロファイルも一貫していた。これにより、MedinCell社は別の承認経路を模索することになる。財務面では、MedinCellは、株価が非常に不安定で株主の希薄化が進んでいるにもかかわらず、年間売上高が40.1%増加すると予測され、3年以内に黒字化すると予想されるなど、大きく成長する見込みである。

- MedinCellの可能性については、当社の収益成長レポートで詳しくご覧ください。

- MedinCellのバリュエーション・レポートに詳述されている分析は、推定価値と比較して株価が高騰していることを示唆している。

アイデアを行動に変える

- インサイダー保有率の高い急成長ユーロネクスト・パリ企業18社の残りの銘柄を今すぐご覧になるには、ここをクリックしてください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lectra が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.