Stock Analysis

世界市場が最近の経済データにさまざまな反応を示す中、投資家 は、インフレ率の変動や金融政策の転換に象徴される情勢をナビゲー トし続けている。このような環境において、インサイダー保有率の高い成長企業は、企業の長期的成功に深くコミットしていることが多いため、ユニークなメリットを提供することができる。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ゲーミング・イノベーション・グループ (OB:GIG) | 26.7% | 37.4% |

| ソジンシステム (KOSDAQ:A178320) | 29.8% | 58.7% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| ファイン・エム・テック (KOSDAQ:A441270) | 17.2% | 36.4% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 14.7% | 60.9% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 52.9% |

| アドシア (ENXTPA:ADOC) | 11.9% | 63% |

| バウ (OB:VOW) | 31.8% | 97.7% |

| ウティ (KOSDAQ:A179900) | 34.1% | 122.7% |

| イーハンホールディングス (NasdaqGM:EH) | 32.8% | 74.3% |

インサイダー保有率の高い急成長企業のスクリーナーから1436銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出したオプションを探ってみよう。

トップグローブ・コーポレーションBhd (KLSE:TOPGLOV)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Top Glove Corporation Bhd は、手袋の製造、貿易、国際販売を専門とするマレーシアの企業で、時価総額は約96.9億MYR。

事業内容同社の売上は主に手袋の製造業によるもので、21.6億MYR。

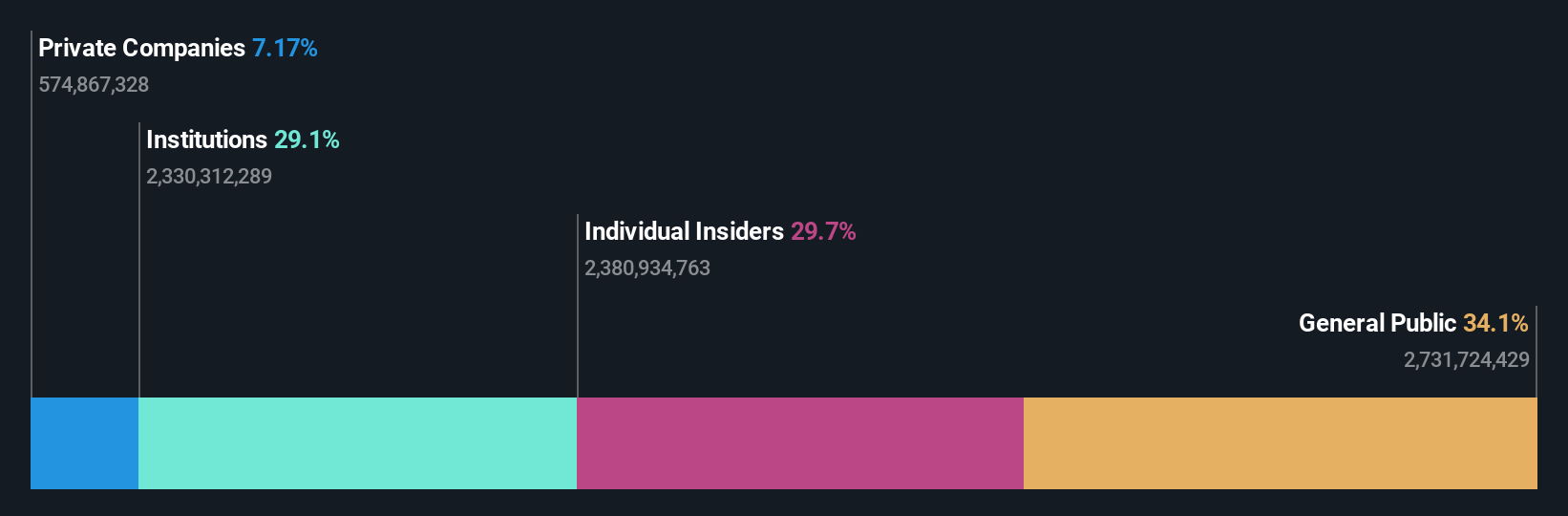

インサイダー保有率:29.9

収益成長予測:年率116.8

Top Glove Corporation Bhdは、過去3ヶ月で大幅なインサイダー買いが入っており、注目すべき成長を遂げようとしている。同社の収益は年率35.1%で成長し、マレーシア市場の成長率6.3%を上回ると予想されている。最近の株価は非常に不安定だが、トップ・グローブは推定公正価値よりやや低い水準で取引されており、3年以内に黒字化すると予想している。最近の役員人事では、この成長軌道を促進するための戦略的調整の一環として、ガバナンス体制を強化する新しい人事が含まれている。

- トップグローブ・コーポレーションBhdの詳細については、こちらの包括的なアナリスト予想レポートをご覧ください。

- 当社の評価レポートでは、トップグローブ・コーポレーションBhdは過大評価されている可能性がある。

アイブライト・メディカル・テクノロジー(北京) (SHSE:688050)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Eyebright Medical Technology (Beijing) Co., Ltd.は、ヘルスケアセクターで事業を展開する企業で、時価総額は約124.5億元。

事業内容同社は主に医療製品部門から10億7,000万円の収入を得ている。

インサイダー保有率:21.5

利益成長率予想年率27.2%。

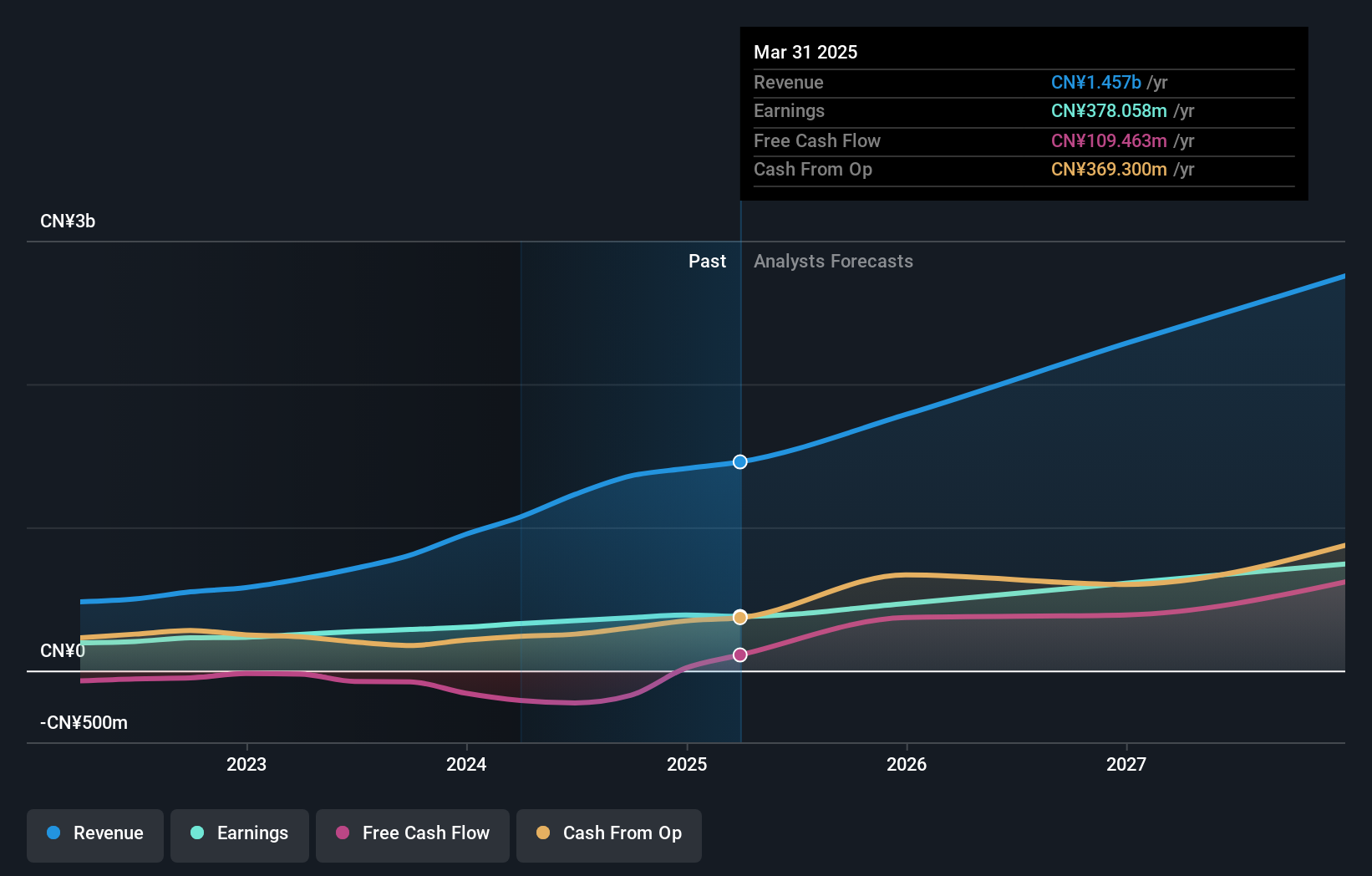

アイブライト・メディカル・テクノロジー(北京) は、中国市場の22.2% を上回る年率27.2% の大幅増益が予想され、力強い成長ポテンシャル を示している。推定フェアバリューを43.4%下回る水準で取引されており、良好な投資機会を示唆しているものの、予想ROEが17.7%と低いことから懸念が生じる。最近の財務状況では、売上高が3億1,040万人民元、純利益が1億2,090万人民元と、前年同期比で大幅な増収増益となっており、好調な営業実績を反映している。

- この成長レポートで、Eyebright Medical Technology (Beijing)の株式分析に関する包括的な洞察をご覧ください。

- 当社の専門家による評価レポートでは、Eyebright Medical Technology (Beijing) の株価は予想より低い可能性があります。

アイソフトストーン情報技術(グループ) (SZSE:301236)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要:iSoftStone信息技術(集団)有限公司は、各業界のエンドツーエンドソリューションに特化した技術サービスプロバイダーで、時価総額は約325.9億元。

事業内容主な売上は通信機器(70億5,000万円)、金融テクノロジー(40億4,000万円)、インターネットサービス(32億9,000万円)、ハイテク・製造(23億7,000万円)。

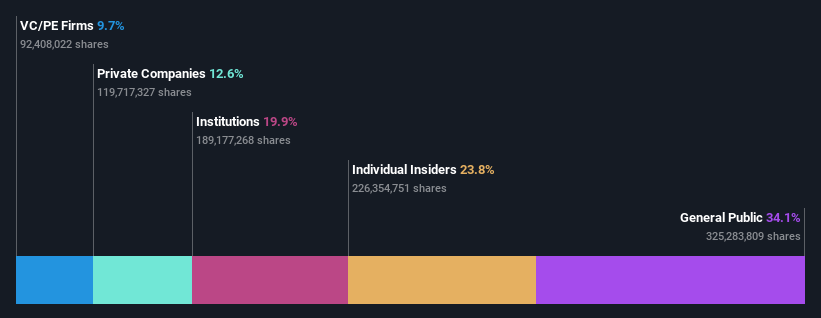

インサイダー保有率:23.8

利益成長率予想年率30.7

iSoftStone信息技術(集団)は、中国市場平均の22.2%を上回る年率30.7%の増益を予想し、著しい成長を遂げようとしている。年率24%という堅調な収益成長見通しにもかかわらず、同社の利益率は昨年の5.1%から今年は3%に低下している。さらに、最近の企業活動には、ガバナンスと配当分配の大幅な修正が含まれ、積極的な経営関与と長期的価値の向上を目指した戦略転換の可能性を反映している。

- 当社の収益成長レポートで、iSoftStone Information Technology (Group) の可能性を詳しくご覧ください。

- 当社の評価レポートでは、iSoftStone Information Technology (Group) の株価がプレミアムで取引されている可能性を明らかにしています。

次のステップ

- クリックして、インサイダー保有率の高い急成長企業1433社の残りの銘柄をご覧ください。

- これらの銘柄に関心がありますか?シンプリー・ウォールセントのポートフォリオを利用することで、投資成果を最適化するための直感的なツールが揃い、管理方法を向上させることができます。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、Simply Wall Stであなたのポートフォリオを向上させましょう。

他の投資先をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.