決算報告や経済データの発表が相次いだ1週間、世界市場は乱高下に見舞われ、ナスダック総合株価指数やS&P500種株価指数などの主要指数は、慎重な企業見通しの中で変動した。投資家がこのような不安定な状況を乗り切るには、市場の変動に関係なく安定した収益をもたらす可能性のある配当銘柄が目立つ。このような状況において、魅力的な利回りを提供する配当銘柄を見極めることは、ポートフォリオにおいて成長と収入のバランスを取りたい投資家にとって賢明な戦略となり得る。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.29% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.96% | ★★★★★★ |

| イノテック (TSE:9880) | 4.83% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 4.21% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 5.10% | ★★★★★★ |

| クォンラン・エンタープライズ (TPEX:8916) | 6.32% | ★★★★★★ |

| シチズンズ・アンド・ノーザン(NasdaqCM:CZNC) | 5.94% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 5.83% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.64% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 5.03% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから2022銘柄の全リストを見ることができる。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

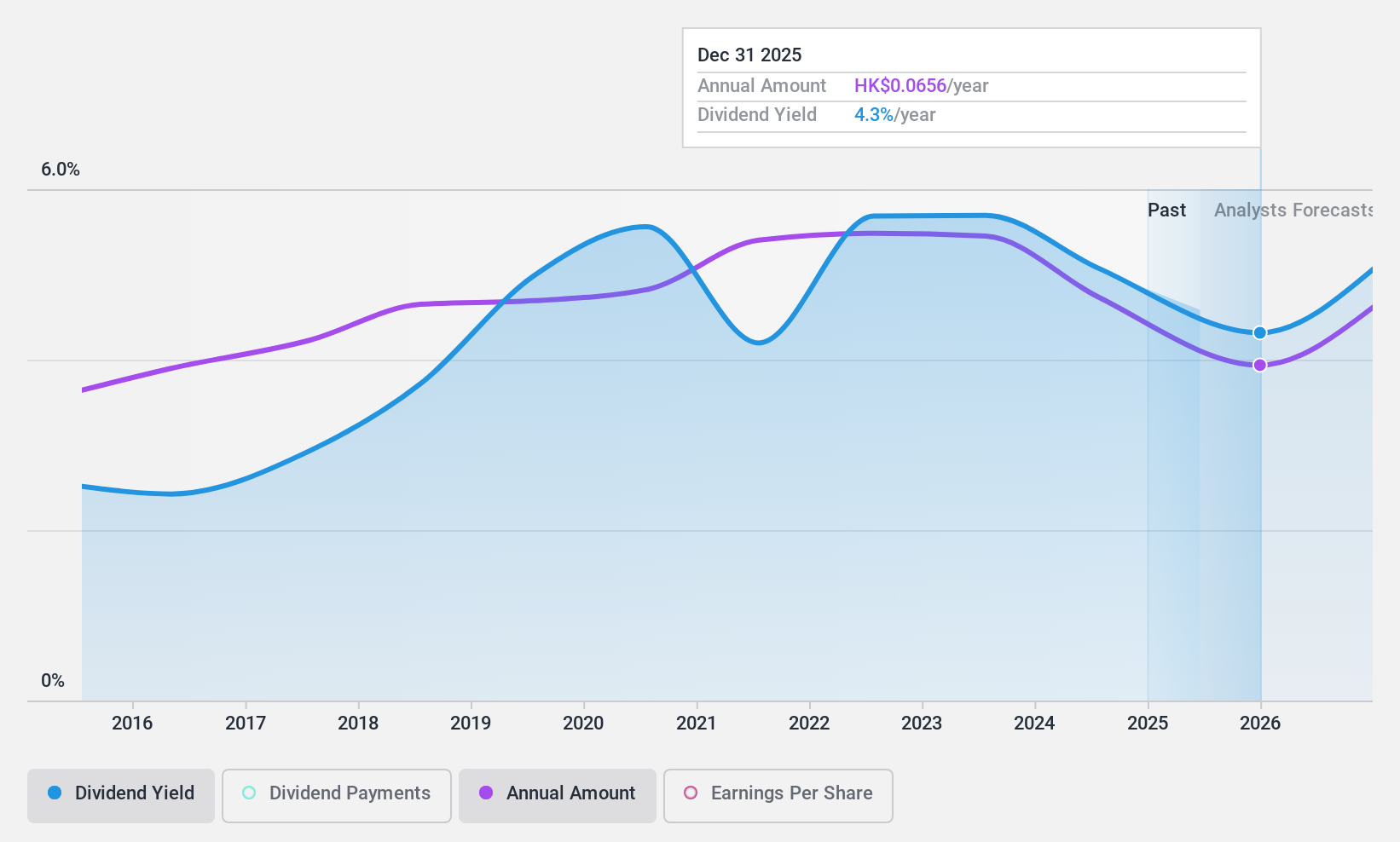

中国冶金公司 (SEHK:1618)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要中国冶金公司は、その子会社とともに、エンジニアリング請負、不動産開発、設備製造、資源開発を中国および世界で展開しており、時価総額は720億2000万香港ドル。

事業内容中国冶金公司は、エンジニアリング請負、不動産開発、設備製造、国内外での資源開発などの事業を通じて収益をあげている。

配当利回り:4.4

中国冶金公司の配当は過去10年間、安定的で信頼できるものだが、現在の利回りは4.43%と香港のトップクラスを下回っている。配当性向は29%と低いが、配当はフリー・キャッシュ・フローで賄われておらず、持続可能性に懸念がある。最近の業績では、2024年1~9月期の売上高が4,126億2,000万人民元、純利益が68億3,000万人民元と減少しており、マージンと収益性の圧力を反映している。

- 当社の詳細な分析配当レポートで中国冶金公司のニュアンスを知るにはここをクリックしてください。

- 当社の包括的なバリュエーション・レポートは、中国冶金公司の株価が、その財務内容から正当化されるよりも低く設定されている可能性を提起している。

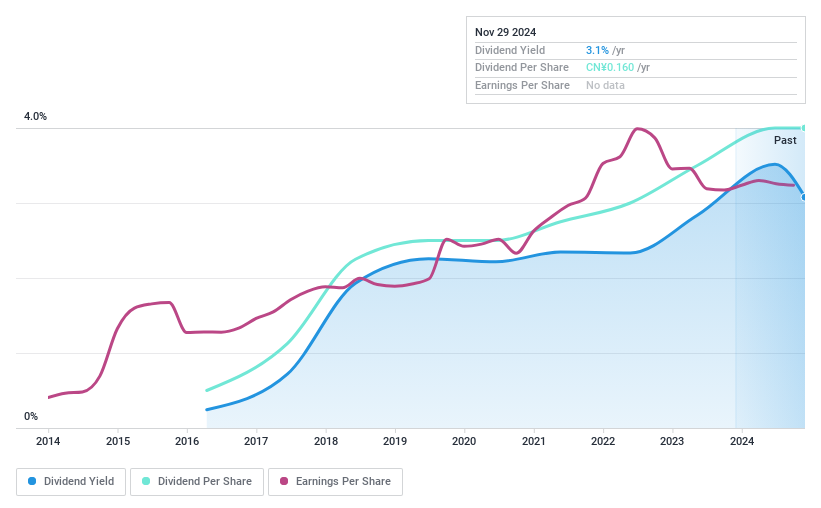

南京製薬 (SHSE:600713)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要南京製薬有限公司は、中国の医薬品卸売・小売セクターで事業を展開しており、時価総額は66.4億人民元です。

事業内容南京製薬有限公司は、中国での医薬品卸売・小売事業を通じて収益を上げている。

配当利回り:3.1

南京医薬集団有限公司の配当利回りは3.12%で、中国の上位25%に入る。現金配当性向はわずか7.1%で、高水準の負債にもかかわらず、フリー・キャッシュ・フローで十分に配当がカバーされている。しかし、同社は9年間しか配当金を支払っておらず、最近の緩やかな利益成長と安定した配当金支払いにもかかわらず、不安定な実績を反映している。

アイデック (TSE:6652)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ヒューマンマシンインターフェイス、産業用スイッチ、制御機器、生活シーンを国内外に展開。

事業内容事業内容:ヒューマン・マシン・インターフェイス、産業用スイッチ、制御機器、生活シーンなど。

配当利回り:5

IDECの配当利回りは4.98%で国内トップ25%に入るが、配当性向が130.5%と高く、配当がキャッシュフローで十分にカバーされていないことから、その持続性には疑問が残る。現在の配当性向76.1%は利益でカバーされているが、配当は過去10年間、大幅に減少した時期もあり不安定で、最近の利益率は昨年の水準から低下している。

アイデアを行動に変える

- 2022年トップ配当銘柄の全ラインナップをこちらでご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度の視点から見てみましょう。

- 世界市場の洞察を無料で提供する総合アプリ、シンプリー・ウォールストリートで投資の可能性を最大化しましょう。

その他の可能性にご興味がおありですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Metallurgical Corporation of China が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.