カナダ中銀をはじめとする中央銀行が、インフレや雇用といった経済指標の変化に応じて金利を調整する中、投資家は市場が変動する中で安定した収入の機会を求めるかもしれない。このような状況において、配当株は特に魅力的であり、定期的な収入源となる可能性を提供し、市場のボラティリティに対するある程度の絶縁を提供することができる。

カナダの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バンク・オブ・ノバスコシア (TSX:BNS) | 6.88% | ★★★★★★ |

| ホワイトキャップ・リソーシズ (TSX:WCP) | 7.19% | ★★★★★★ |

| セキュア・エナジー・サービス (TSX:SES) | 3.35% | ★★★★★☆ |

| ボストン・ピザ・ロイヤルティ・インカム・ファンド (TSX:BPF.UN) | 8.48% | ★★★★★☆ |

| エングハウス・システムズ (TSX:ENGH) | 3.39% | ★★★★★☆ |

| ロイヤル・バンク・オブ・カナダ (TSX:RY) | 3.83% | ★★★★★☆ |

| Firm Capital Mortgage Investment (TSX:FC) | 9.02% | ★★★★★☆ |

| カナディアン・ウェスタン・バンク (TSX:CWB) | 3.20% | ★★★★★☆ |

| ラッセル・メタルズ (TSX:RUS) | 4.67% | ★★★★★☆ |

| カナディアン・ナチュラル・リソーシズ (TSX:CNQ) | 4.28% | ★★★★★☆ |

ここをクリックすると、当社のTop TSX Dividend Stocks screenerから33銘柄の全リストをご覧いただけます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

エバーツ・テクノロジーズ (TSX:ET)

Simply Wall St配当評価:★★★★☆☆

概要エバーツ・テクノロジーズ・リミテッドは、プロダクション、ポストプロダクション、ブロードキャスト、テレコミュニケーション部門向けのビデオおよびオーディオ・インフラストラクチャ・ソリューションの設計、製造、販売を世界的に専門としており、時価総額は約9億5,129万カナダドル。

事業内容エバーツ・テクノロジーズ・リミテッドのテレビ放送機器市場からの収益は5億1462万カナダドル。

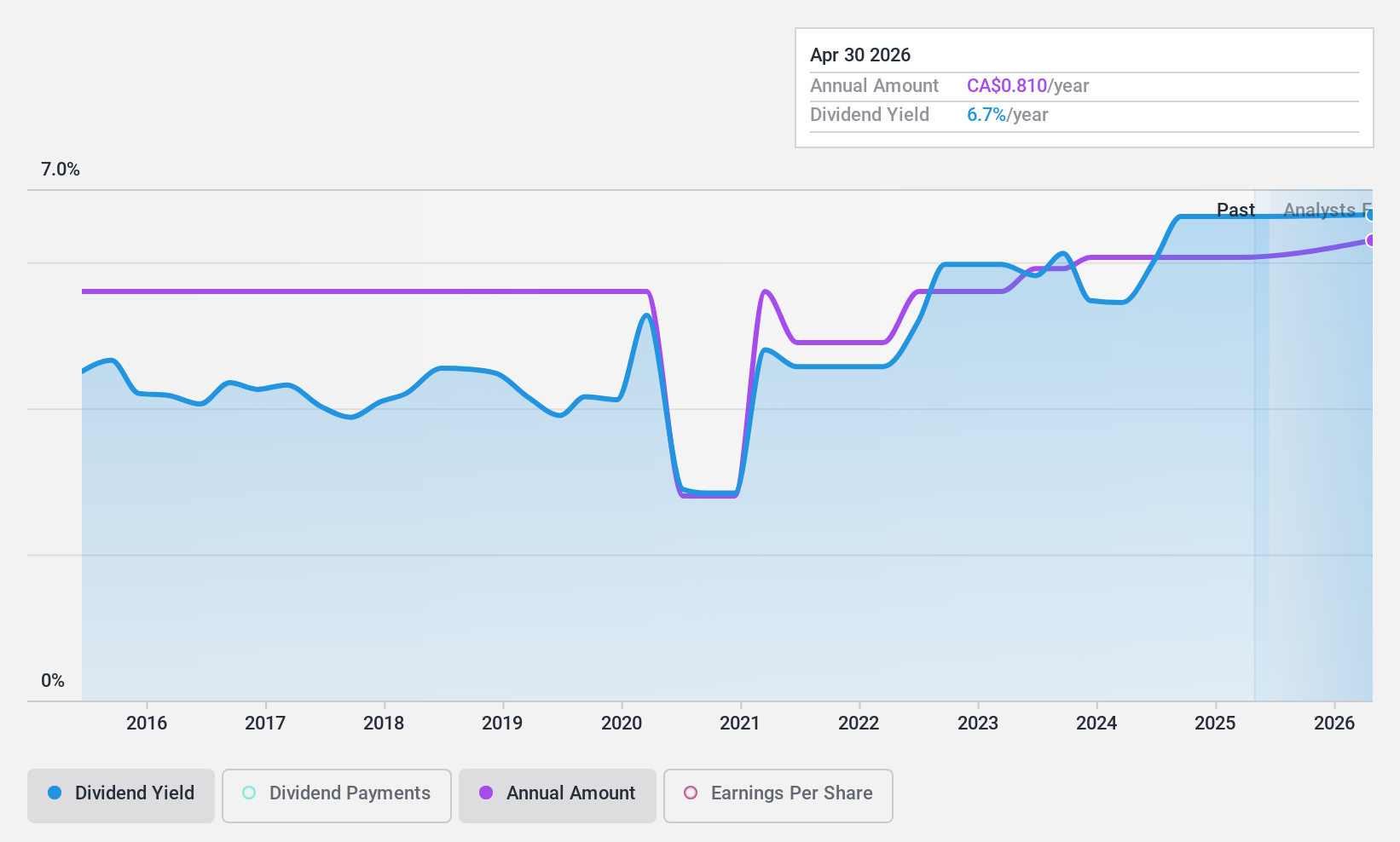

配当利回り:6.2

エバーツ・テクノロジーズは、第4四半期の売上高が1億2,277万カナダドル、純利益が1,376万カナダドルと前年同期から減少したにもかかわらず、前四半期と同じ0.195カナダドルの四半期配当を発表した。年間では、売上高は5億1,462万CAドル、純利益は7,017万CAドルとなり、若干の増益となった。しかし、同社の配当履歴は不安定で、利回りは6.25%と、カナダのトップペイヤー平均の6.57%を下回っている。推定フェアバリューを49.5%下回る価格で取引されていることから、同業他社と比較して過小評価されている可能性がある。

ケー・ブロ・リネン (TSX:KBL)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要K-Bro Linen Inc.はカナダと英国で事業を展開し、医療機関やホテル、その他の商業組織にランドリーやリネンサービスを提供しています。

事業内容K-Bro Linen Inc.は、主にヘルスケアとホスピタリティセクター向けのランドリーとリネンサービスから3億3,033万カナダドルの収益を上げている。

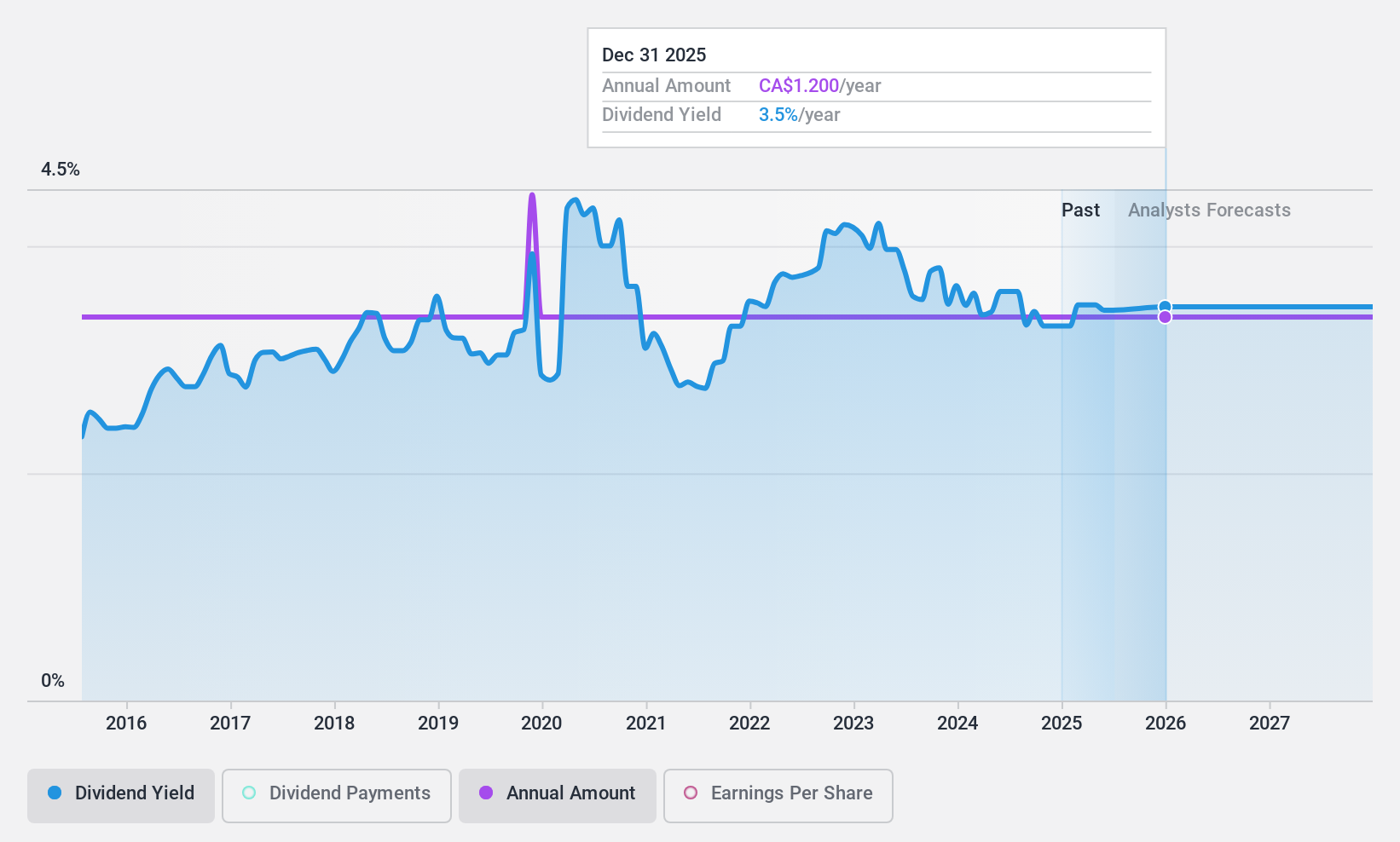

配当利回り:3.6

K-Bro Linenは3.59%の利回りで安定した配当を維持しており、これはカナダの上位配当支払企業より若干低い。同社の配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ73.2%と38.5%で、持続可能性を示している。最近の活動には、定期的な配当の確認と自社株買いプログラムが含まれ、予想された年間18.06%、昨年の実際の利益成長率174.1%という控えめな最近の利益成長にもかかわらず、財務の安定性に対する自信を示している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、K-Bro Linenのダイナミクスを理解してください。

- 当社の評価レポートは、K-Bro Linenが過小評価されている可能性を示しています。

ペイト・エクスプロレーション&デベロップメント (TSX:PEY)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Peyto Exploration & Development Corp.は、アルバータ州ディープ・ベースンにおける天然ガス、石油、天然ガス液化物の探鉱、開発、生産に注力するエネルギー企業で、時価総額は28億3000万カナダドル。

事業内容Peyto Exploration & Development Corp.の主な収益は石油・ガスの探鉱・生産で、8億7,626万カナダドル。

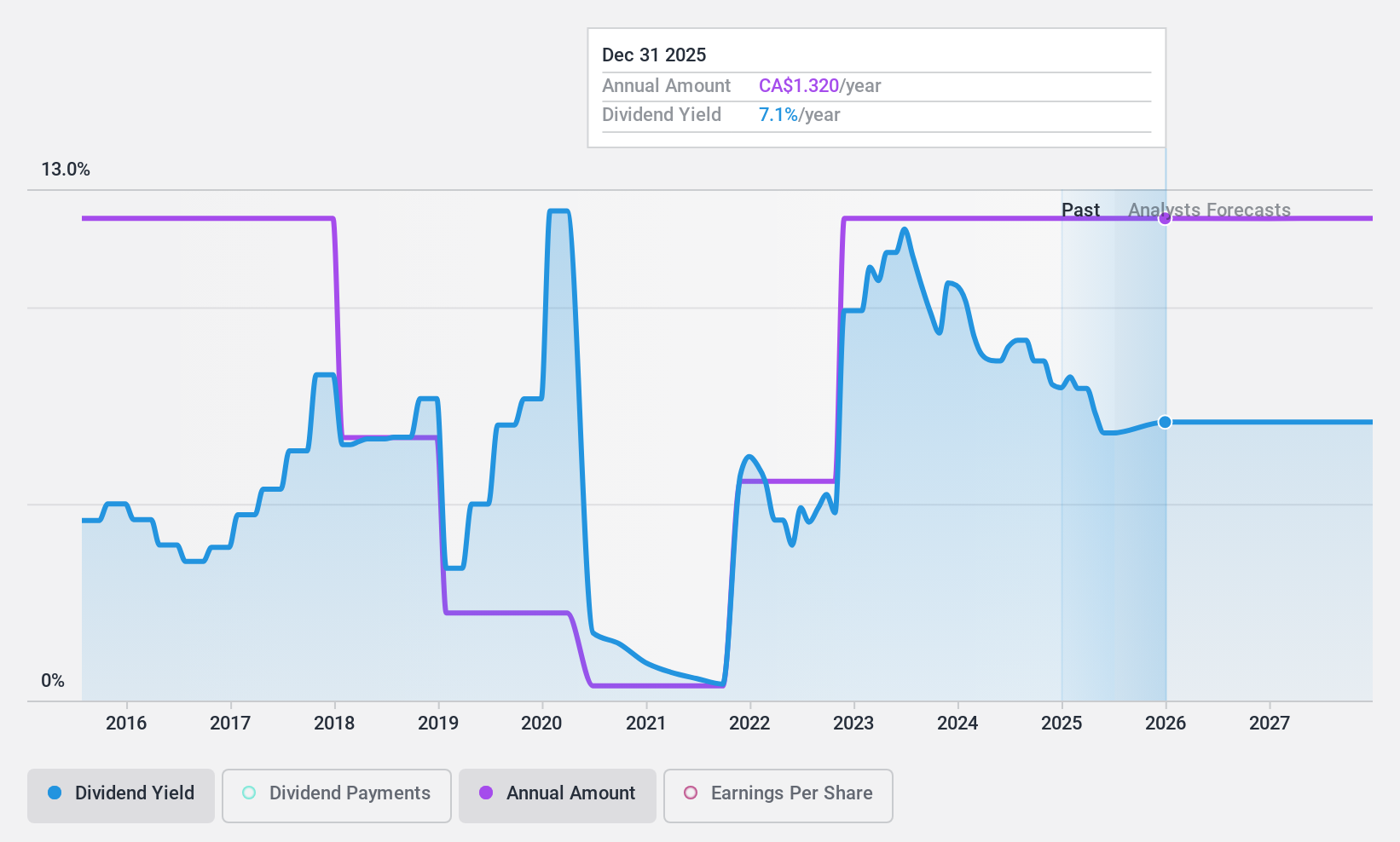

配当利回り:9.1

ペイトー・エクスプロレーション&デベロップメント社は、最近10億ドルの信用枠を延長し、厳しいキャッシュフロー環境の中で配当を維持するために不可欠な、堅実な流動性を確保した。しかし、同社の配当性向は102.7%と高く、利益とフリー・キャッシュ・フローの両方からカバレッジの問題が指摘されるなど、配当の持続可能性には疑問が残る。にもかかわらず、ペイトは9.09%の競争力のある利回りを維持しており、カナダ市場では魅力的だが、配当の歴史的なボラティリティがある。

- クリックすると、Peyto Exploration & Developmentの配当レポートの調査結果の詳細な内訳をご覧いただけます。

- 当社の評価レポートでは、Peyto Exploration & Developmentの株式が割安で取引されている可能性を明らかにしている。

まとめ

- ここで、33の東証配当金上位銘柄の全在庫をご覧ください。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査から利益を得ましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、K-Bro Linen が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.