Stock Analysis

カナダ市場は底堅さを見せており、先週は安定的に推移し、昨年は12%の上昇を達成した。このような環境において、カナダ電力公社のような配当株は、安定した収入と潜在的な成長を求める投資家にとって特に魅力的といえる。

カナダの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バンク・オブ・ノバスコシア (TSX:BNS) | 6.53% | ★★★★★★ |

| ホワイトキャップ・リソーシズ (TSX:WCP) | 7.10% | ★★★★★★ |

| セキュア・エナジー・サービス (TSX:SES) | 3.56% | ★★★★★☆ |

| パワー・コーポレーション・オブ・カナダ (TSX:POW) | 5.59% | ★★★★★☆ |

| エングハウス・システムズ (TSX:ENGH) | 3.59% | ★★★★★☆ |

| ボストン・ピザ・ロイヤルティ・インカム・ファンド (TSX:BPF.UN) | 8.64% | ★★★★★☆ |

| ラッセル・メタルズ (TSX:RUS) | 4.39% | ★★★★★☆ |

| カナディアン・ナチュラル・リソーシズ (TSX:CNQ) | 4.06% | ★★★★★☆ |

| ロイヤル・バンク・オブ・カナダ (TSX:RY) | 3.84% | ★★★★★☆ |

| サン・ライフ・ファイナンシャル (TSX:SLF) | 4.69% | ★★★★★☆ |

東証配当トップ株スクリーニングの31銘柄の全リストを見るにはここをクリック。

スクリーニングされた銘柄の中から注目すべきものをいくつか見てみよう。

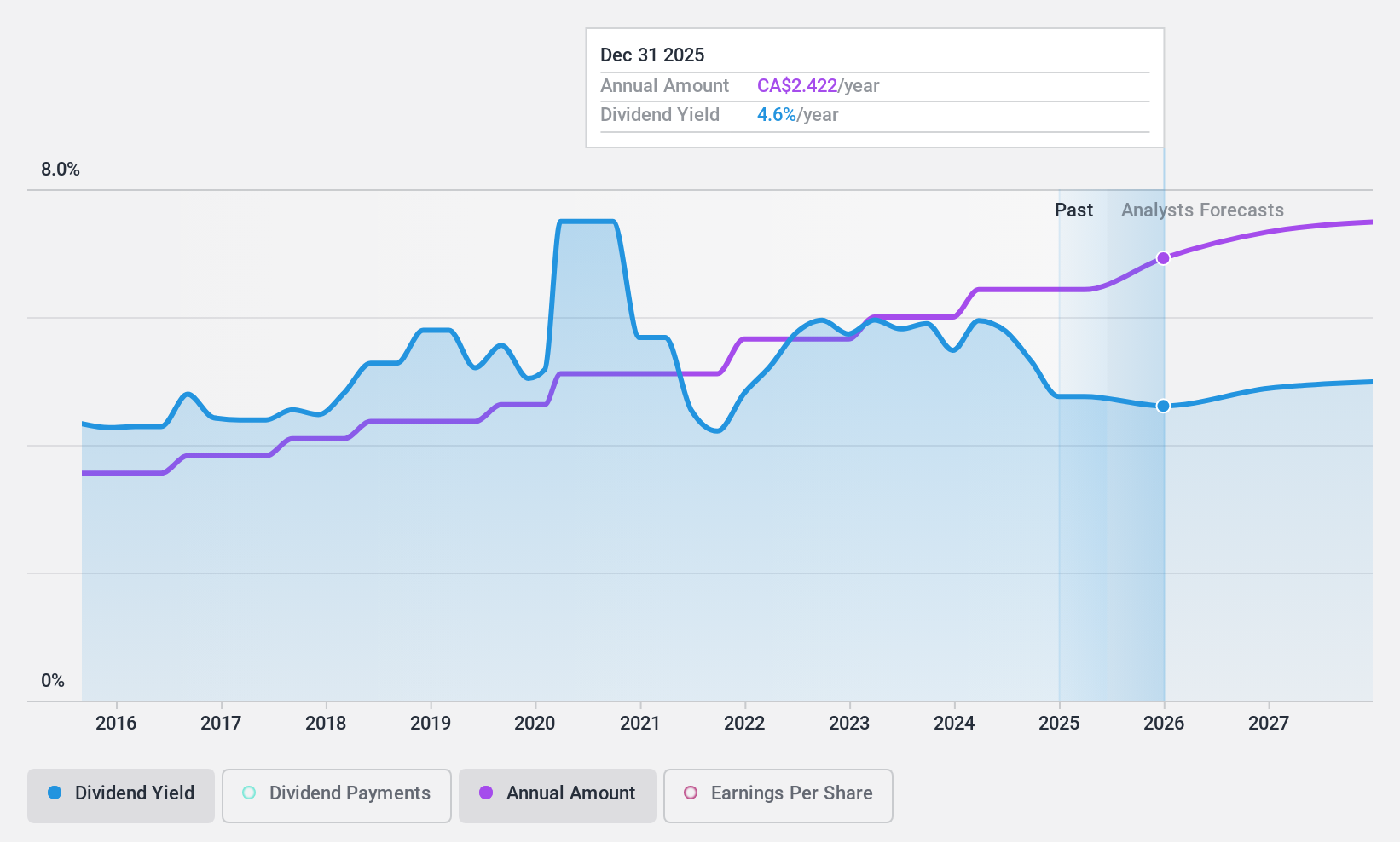

パワー・コーポレーション・オブ・カナダ (TSX:POW)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要パワー・コーポレーション・オブ・カナダは国際的な経営持株会社で、北米、欧州、アジアの金融サービス分野で事業を展開し、時価総額は259億6000万カナダドル。

事業内容パワー・コーポレーション・オブ・カナダは、主にライフコ235.1億カナダドル、パワー・フィナンシャル-IGM36.7億カナダドル、オルタナティブ資産投資プラットフォーム15.9億カナダドルを通じて収益をあげている。

配当利回り:5.6

パワー・コーポレーション・オブ・カナダ(POW)の配当利回りは5.59%で、配当性向49.9%、現金配当性向28.4%に支えられ、配当は利益とキャッシュフローの両方から十分にカバーされている。推定公正価値より37.2%低い水準で取引されているにもかかわらず、POWの配当利回りはカナダ市場の上位4分の1の6.46%より低い。最近の財務状況は、好調な営業実績を反映し、純利益が前年同期の3億2,600万カナダドルから2024年第1四半期には7億2,200万カナダドルに増加し、著しい成長を示している。

- 当社の詳細な配当分析レポートで、カナダ電力公社のニュアンスを知るにはここをクリックしてください。

- 当社の最近の評価レポートからの洞察は、市場におけるパワー・コーポレーション・オブ・カナダ株の過小評価の可能性を指摘しています。

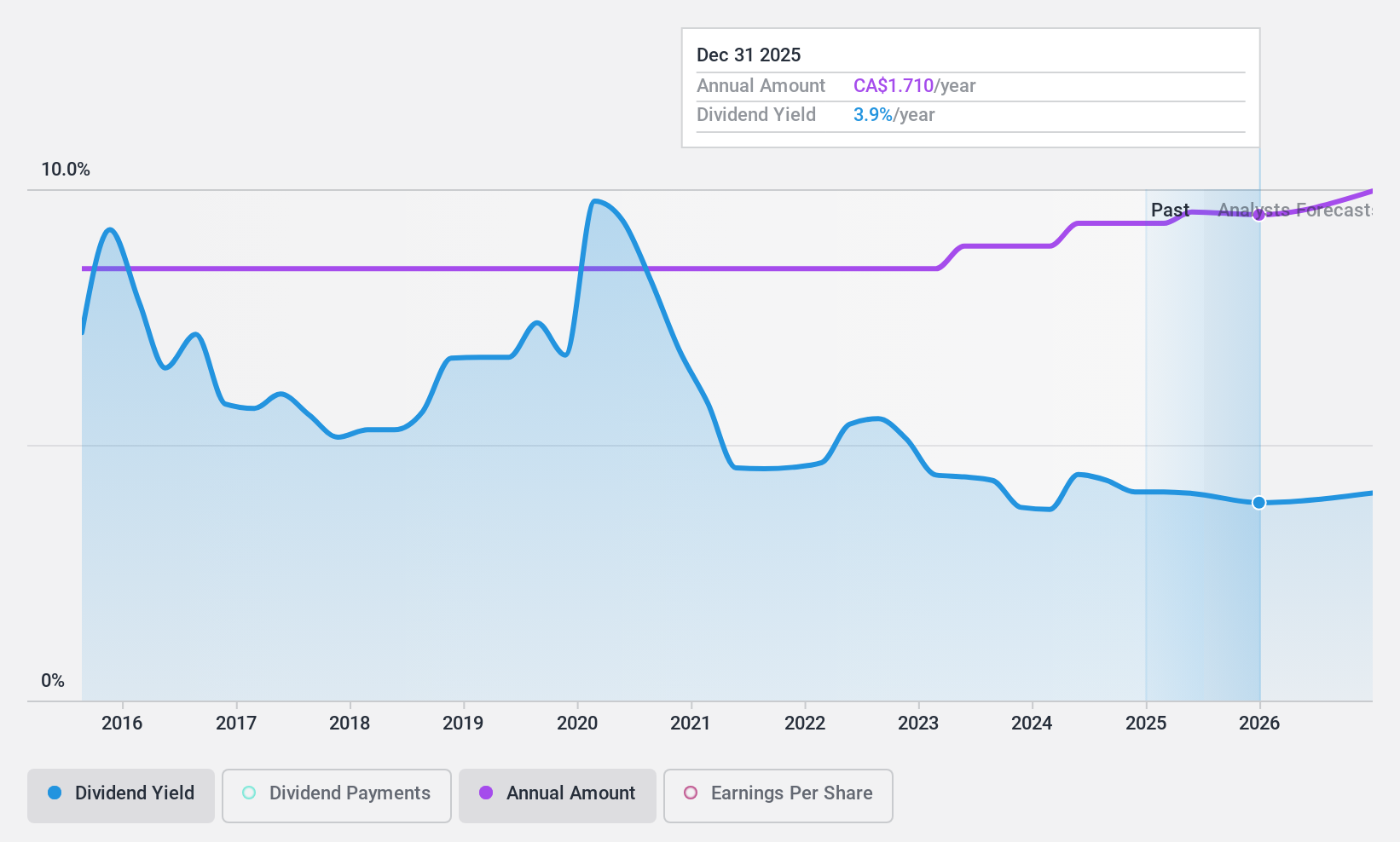

ラッセル・メタルズ (TSX:RUS)

単にウォール街の配当評価★★★★★☆

概要Russel Metals Inc.はカナダに本社を置き、カナダと米国で金属の流通と加工を専門とする企業で、時価総額は約23億1,000万カナダドル。

事業内容Russel Metals Inc.は、主に3つのセグメントを通じて収益を上げている:金属サービスセンター29億5,000万カナダドル、エネルギー分野店舗9億8,220万カナダドル、鉄鋼流通業者4億2,900万カナダドル。

配当利回り:4.4

Russel Metals Inc.は、2024年第1四半期の売上高が10.6億カナダドル、純利益が4,970万カナダドルと前年同期から減少したにもかかわらず、最近、四半期配当を1株当たり0.42カナダドルに増額した。同社の配当は、40.3%の配当性向と32.1%の現金配当性向に支えられており、今四半期の収益が減少しても持続可能性が確保されている。さらに、ラッセル・メタルズは自社株買いプログラムを完了し、5,230万カナダドル相当の株式を買い戻した。

- ラッセル・メタルズをより深く理解するために、ここで完全な分析配当レポートをご覧ください。

- 当社のRussel Metals評価レポートに詳述されている分析は、推定価値と比較して株価がデフレであることを示唆しています。

サンコー・エナジー (TSX:SU)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要サンコー・エナジー社は、カナダ、米国、海外で事業を展開する総合エネルギー企業で、時価総額712億7000万カナダドルを誇る。

事業内容サンコー・エナジーの収益は、3つの主要セグメントを通じて生み出されている:237.6億カナダドルのオイルサンド、315.1億カナダドルの精製・販売、21.7億カナダドルの探鉱・生産。

配当利回り:4

サンコー・エナジーは最近、1株当たり0.545カナダドルの安定した四半期配当を宣言し、過去10年間の配当の一貫性の不安定な歴史にもかかわらず、コミットメントを示している。同社の配当は利益とキャッシュフローの両方によって十分に支えられており、配当性向は約35.2%である。しかし、同社は推定公正価値を下回って取引されており、今後3年間は年平均7.6%の減益が予想される。最近の株主投票では、気候変動に関する情報開示の強化に関する提案が否決されたが、これは今後の事業運営や投資家心理に影響を与えかねないガバナンスの力学を反映したものである。

チャンスをつかむ

- ここをクリックして、31社の東証配当金上位銘柄リストを詳しくご覧ください。

- これらの企業に分散投資していますか?シンプリー・ウォールセントのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- 世界市場の洞察を無料で提供する包括的なアプリ、シンプリー・ウォールストップで投資の可能性を最大化しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.