ASX200が下落し、ITやエネルギーなどのセクターが顕著な下落に見舞われるなど、変動が激しいオーストラリア市場の中で、投資家は安定したリターンを約束する配当銘柄に慰めを見出すかもしれない。中国の経済データなどの外部要因に影響される現在の経済の逆風を考慮すると、配当利回りの高い銘柄に注目することは、リスクを軽減し、安定した収益を確保したい投資家にとって賢明な戦略かもしれない。

オーストラリアの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| リンゼイ・オーストラリア (ASX:LAU) | 7.06% | ★★★★★☆ |

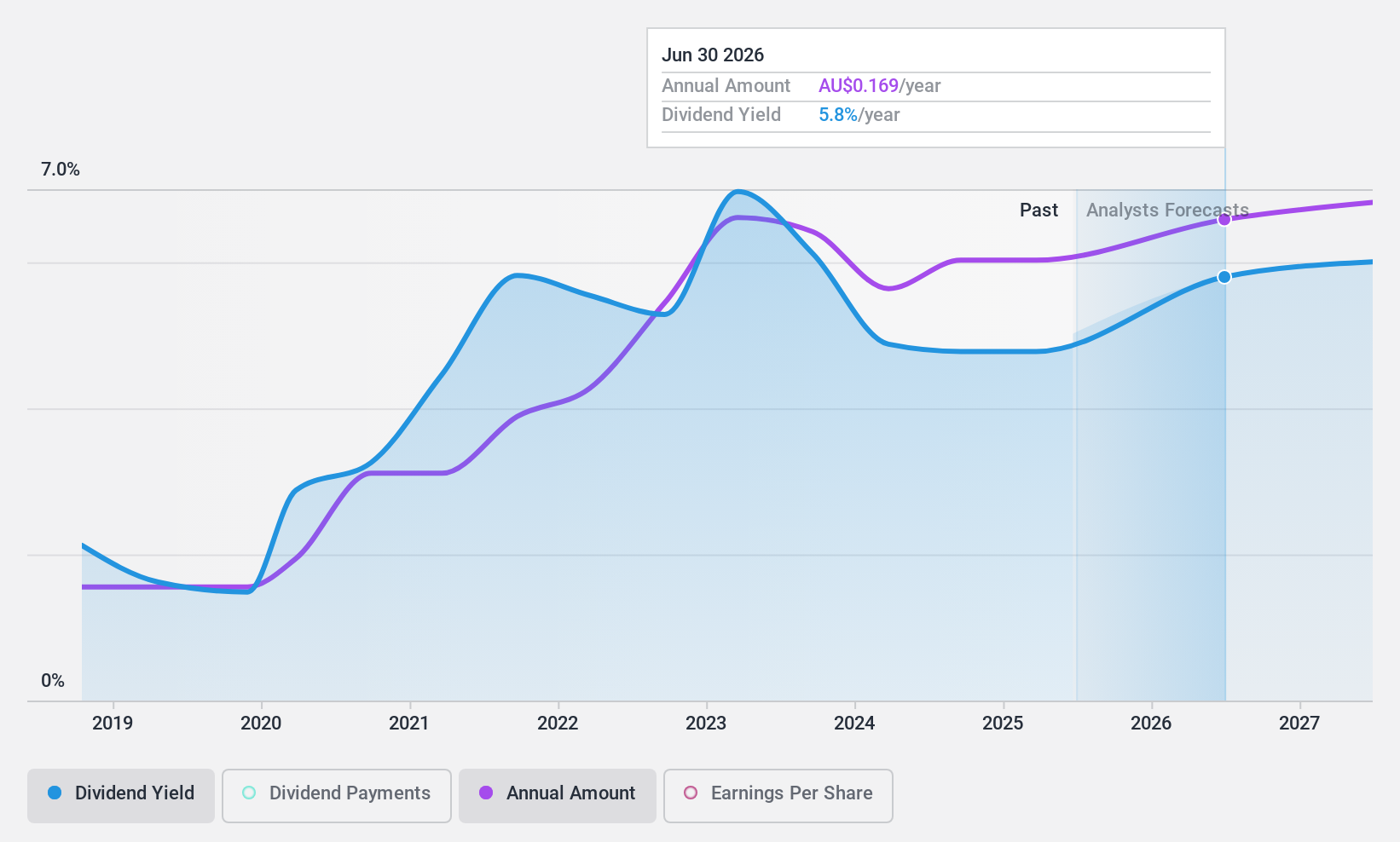

| ニック・スカリ (ASX:NCK) | 5.20% | ★★★★★☆ |

| フィドゥシアン・グループ (ASX:FID) | 3.86% | ★★★★★☆ |

| センチュリア・キャピタル・グループ (ASX:CNI) | 6.74% | ★★★★★☆ |

| チャーター・ホール・グループ (ASX:CHC) | 3.63% | ★★★★★☆ |

| イージャーズ・オートモーティブ (ASX:APE) | 7.31% | ★★★★★☆ |

| プレミア投資 (ASX:PMV) | 4.64% | ★★★★★☆ |

| フォーテスキュー (ASX:FMG) | 8.78% | ★★★★★☆ |

| ダイバーシファイド・ユナイテッド・インベストメント (ASX:DUI) | 3.10% | ★★★★★☆ |

| オーストラリア・ユナイテッド・インベストメント (ASX:AUI) | 3.57% | ★★★★☆☆ |

ここをクリックすると、ASX配当トップ株スクリーニングの27銘柄の全リストをご覧いただけます。

スクリーニングした銘柄の中から注目すべきピックをいくつか見てみよう。

NRWホールディングス (ASX:NWH)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要NRWホールディングス・リミテッドは、オーストラリアの資源・インフラ部門に様々な請負サービスを提供しており、時価総額は約13億3000万豪ドル。

事業内容NRWホールディングスは、主に3つのセグメントから収益を上げている:鉱業(14億9,000万豪ドル)、MET(7億3,907万豪ドル)、土木(5億9,362万豪ドル)。

配当利回り:5

NRWホールディングスは、過去5年間、毎年15.8%の増益を記録し、堅実な収益成長を示してきた。配当利回りは4.97%で、オーストラリアの上位配当企業より低いが、配当性向74%、現金配当性向68.6%と、配当は持続可能なようだ。しかし、NRWの過去10年間の配当履歴は、最近の増配にもかかわらず、支払いの不安定さと信頼性の低さを示しているため、投資家は慎重になる必要がある。

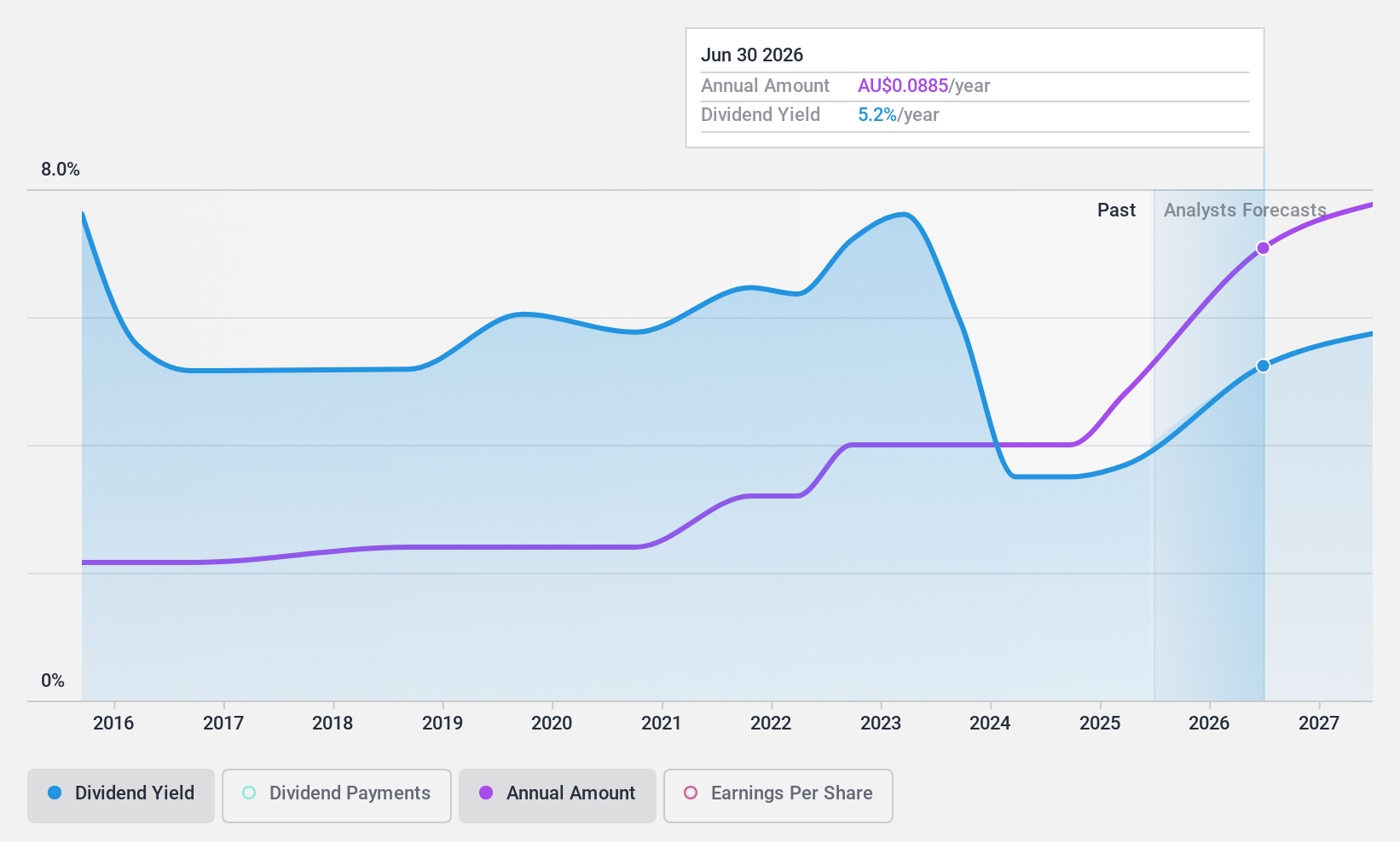

スーパー・リテール・グループ (ASX:SUL)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要スーパー・リテール・グループ(Super Retail Group Limited)は、オーストラリアとニュージーランドで自動車、スポーツ、アウトドア・レジャー用品の小売を専門に事業を展開し、時価総額は29億9000万豪ドル。

事業内容スーパー・リテール・グループは、いくつかの主要セグメントを通じて収益を上げている:リーベルが13億豪ドル、スーパチープオート(SCA)が14億8,000万豪ドル、マクパックを除くボート、キャンピング、フィッシング(BCF)が8億7,600万豪ドルで、マクパックは2億2,060万豪ドル。

配当利回り:5.7

スーパー・リテール・グループの配当履歴を見ると、過去10年間、毎年大きく変動していることがわかる。にもかかわらず、配当は利益とキャッシュフローの両方から合理的にカバーされており、配当性向は65.5%、現金配当性向は28.6%となっている。現在、推定公正価値より58.1%低い水準で取引されているSULは、同業他社と比較して潜在的な価値を提供しているが、配当利回りは5.72%で、市場の上位4分の1の支払い企業である6.58%より低い。

サザン・クロス・エレクトリカル・エンジニアリング (ASX:SXE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要サザン・クロス・エレクトリカル・エンジニアリングは、オーストラリアで電気、計装、通信、保守サービスを専門としており、時価総額は3億9,614万豪ドルです。

事業内容サザン・クロス・エレクトリカル・エンジニアリングは、電気サービス部門から4億6488万豪ドルを生み出している。

配当利回り:3.3

サザン・クロス・エレクトリカル・エンジニアリングは、過去10年間、配当の変動が激しく、信頼性に欠ける。にもかかわらず、同社の配当は利益とキャッシュフローに支えられており、配当性向は66.5%、現金配当性向は78.2%である。同社の配当利回りは3.32%で、オーストラリア市場の上位4分の1の6.58%を下回っている。過去5年間の収益成長率は年平均13.3%で、将来の成長率は年23.62%と予想されている。

- サザン・クロス・エレクトリカル・エンジニアリングの原動力を理解するには、ここをクリックして配当分析レポートをご覧ください。

- 最新の評価レポートを確認すると、サザン・クロス・エレクトリカル・エンジニアリングの株価は楽観的すぎるかもしれません。

チャンスをつかむ

- ここをクリックして、ASX配当トップ銘柄27の包括的なリストをご覧ください。

- これらの銘柄に投資していますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを利用して、銘柄の管理方法を向上させましょう。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

オルタナティブ投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Super Retail Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.