Empresas de crecimiento de EE.UU. con alta participación de información privilegiada

Revisado por Simply Wall St

Mientras los principales índices estadounidenses tratan de recuperarse de su peor semana del año, los inversores observan con atención los movimientos del mercado y los indicadores económicos. En este entorno, las empresas en crecimiento con un alto grado de participación privilegiada pueden ofrecer una visión única y una estabilidad potencial, ya que los intereses creados de las personas con acceso a información privilegiada a menudo se alinean estrechamente con el valor para el accionista.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Titularidad | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 27.1% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 40.7% |

| On Holding (NYSE:ONON) | 28.4% | 24.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.1% | 95.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| BBB Foods (NYSE:TBBB) | 22.9% | 91.3% |

Examinaremos una selección de los resultados de nuestro screener.

Corcept Therapeutics (NasdaqCM:CORT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Corcept Therapeutics Incorporated se centra en descubrir y desarrollar fármacos para trastornos endocrinológicos, oncológicos, metabólicos y neurológicos graves en Estados Unidos, con una capitalización bursátil de 3.590 millones de dólares.

Operaciones: La empresa genera 569,61 millones de dólares a partir del descubrimiento, desarrollo y comercialización de productos farmacéuticos.

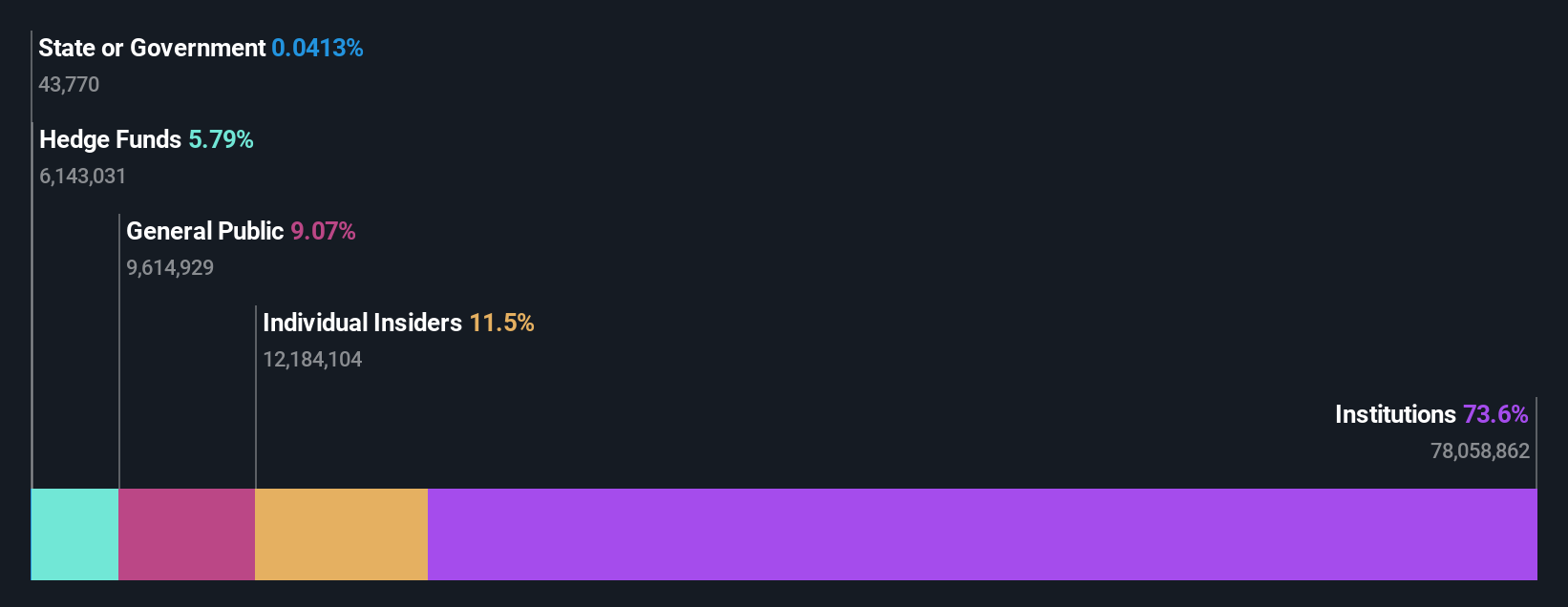

Posesión de información privilegiada: 11.6%

Se prevé que Corcept Therapeutics, una empresa en crecimiento con un alto nivel de participación, alcance un crecimiento anual de los ingresos del 19,4%, por encima del 8,5% del mercado estadounidense. Se espera que sus beneficios crezcan significativamente a un ritmo del 37,47% anual durante los próximos tres años. Los últimos acontecimientos incluyen el aumento de las previsiones de ingresos para 2024 hasta 640-670 millones de USD y un beneficio neto en el segundo trimestre de 35,49 millones de USD, frente a los 27,53 millones de USD de hace un año, lo que refleja un sólido rendimiento financiero en medio de una limitada actividad de negociación con información privilegiada en los últimos meses.

- Haga clic aquí para descubrir los matices de Corcept Therapeutics con nuestro informe analítico detallado sobre el crecimiento futuro.

- Nuestro informe de valoración de Corcept Therapeutics, elaborado por expertos, indica que el precio de sus acciones podría ser inferior al previsto.

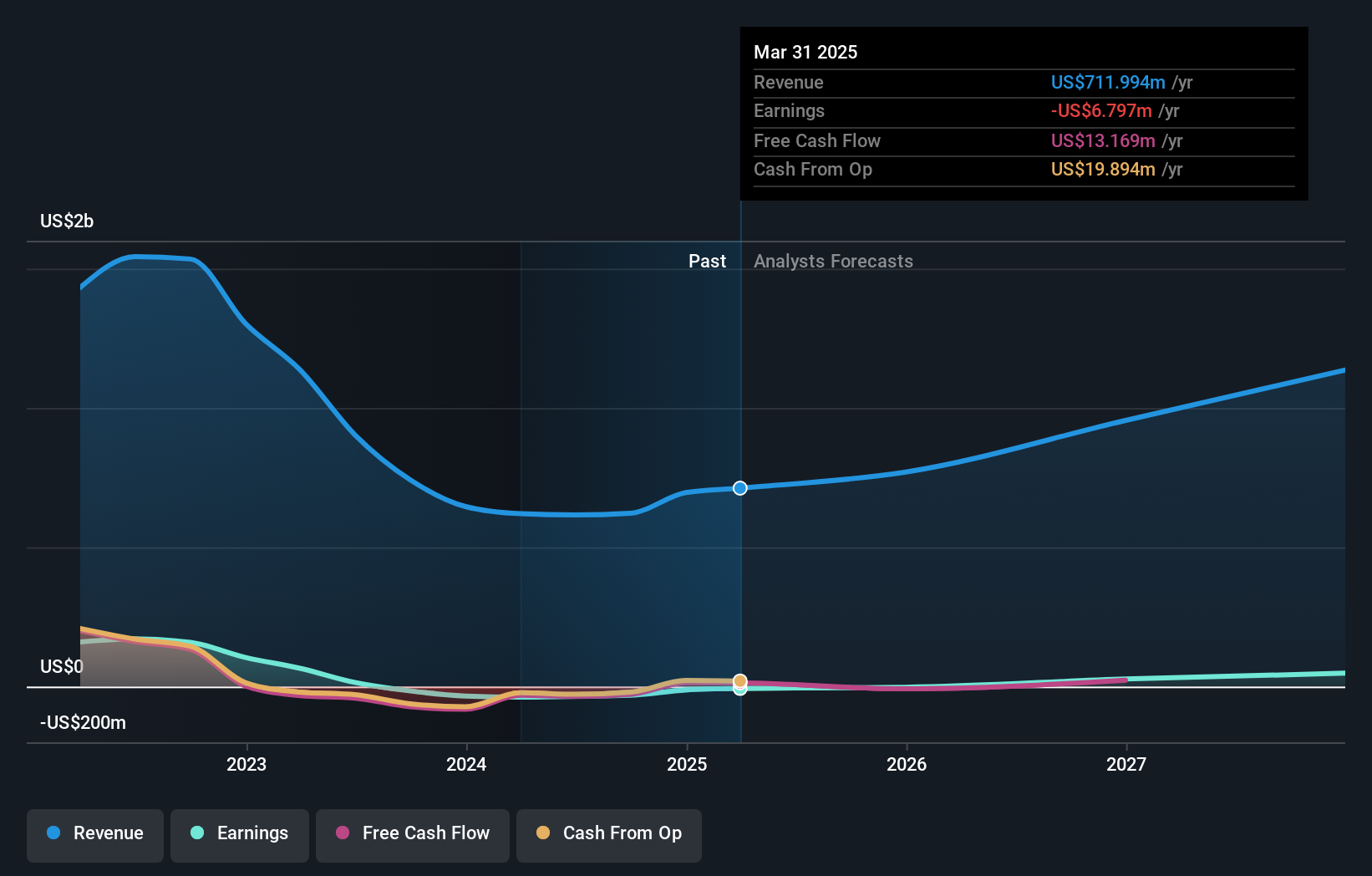

Marcus & Millichap (NYSE:MMI)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Marcus & Millichap, Inc. (NYSE:MMI) es una empresa de intermediación de inversiones que ofrece servicios de intermediación y financiación de inversiones inmobiliarias a compradores y vendedores de inmuebles comerciales en Estados Unidos y Canadá, con una capitalización bursátil de 1.460 millones de dólares.

Operaciones: La empresa genera 615,74 millones de dólares por la prestación de servicios inmobiliarios comerciales.

Titularidad de información privilegiada: 36.6%

Se prevé que Marcus & Millichap logre un crecimiento de los ingresos del 28,6% anual, muy por encima del 8,5% del mercado estadounidense. Se espera que la empresa sea rentable en un plazo de tres años y que sus beneficios crezcan a un impresionante ritmo del 155,83% anual. A pesar de los recientes problemas financieros, incluida una pérdida neta en el segundo trimestre de 5,54 millones de USD y una pérdida neta en seis meses de 15,53 millones de USD, las acciones cotizan un 33,2% por debajo de su valor razonable estimado, lo que indica un potencial de ganancias futuras en medio de altos niveles de propiedad de información privilegiada.

- Eche un vistazo más de cerca al potencial de Marcus & Millichap aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El análisis detallado en nuestro informe de valoración de Marcus & Millichap apunta a un precio de la acción inflado en comparación con su valor estimado.

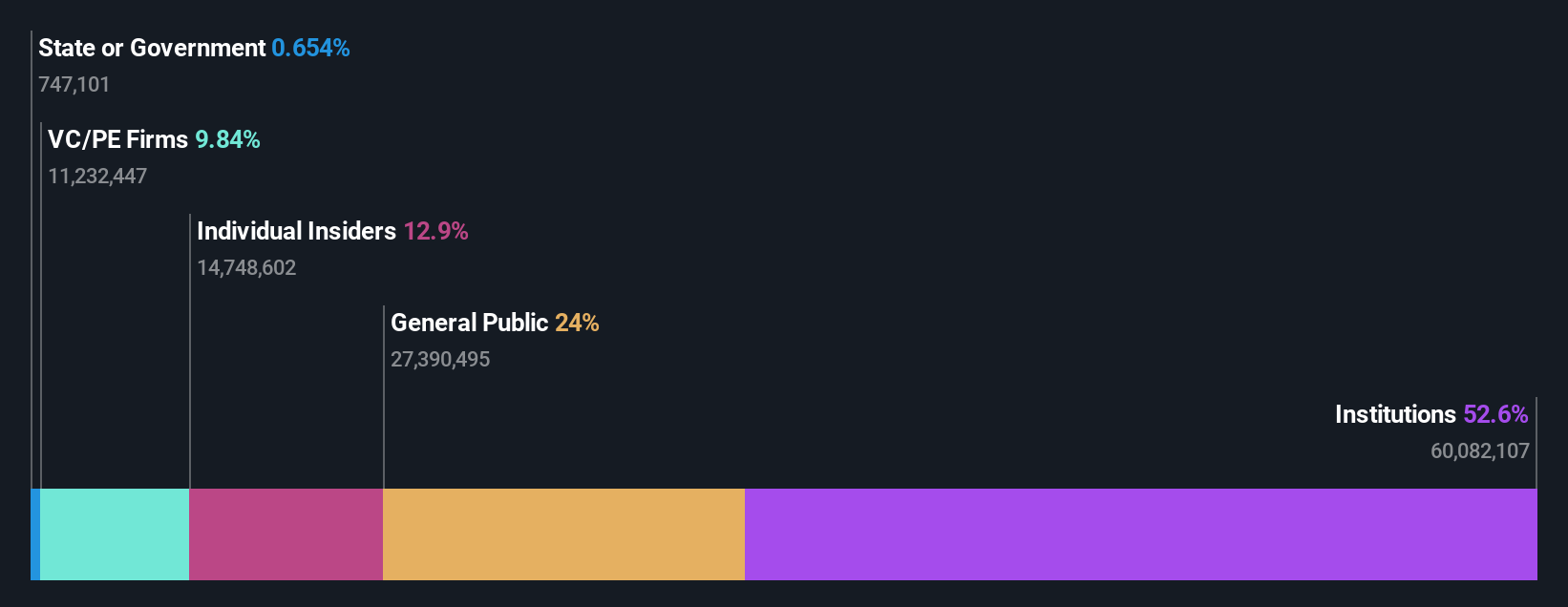

BBB Foods (NYSE:TBBB)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: BBB Foods Inc, a través de sus subsidiarias, opera una cadena de tiendas de abarrotes al menudeo en México y tiene una capitalización de mercado de $3,220 millones de dólares.

Operaciones: El segmento de ingresos de la compañía incluye la venta, adquisición y distribución de todo tipo de productos y bienes de consumo, por un monto de MX$49,990 millones.

Participación accionaria: 22.9%.

Se prevé que BBB Foods logre un crecimiento anual de sus ingresos del 22,6%, por encima del 8,5% del mercado estadounidense. Se espera que la empresa sea rentable en tres años, con un crecimiento anual de las utilidades de 91.32% y un alto rendimiento sobre el capital de 26.8%. A pesar de cotizar un 72,5% por debajo de su valor razonable estimado, los últimos informes de beneficios muestran un aumento sustancial de los ingresos, pero unos resultados de ingresos netos desiguales para el periodo de seis meses que finaliza el 30 de junio de 2024.

- Sumérjase aquí en los detalles de BBB Foods con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de BBB Foods, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado alto.

Aproveche la oportunidad

- Descubra las 180 joyas ocultas de nuestro Buscador de empresas estadounidenses de rápido crecimiento con alta participación de inversores con un solo clic aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde hacemos que sea sencillo para los inversores como usted mantenerse informados y proactivos.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear las posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Marcus & Millichap puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.