La Bolsa de EE.UU. destaca 3 empresas de crecimiento con una participación significativa de información privilegiada

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense experimenta un repunte y los principales índices, como el Dow Jones y el S&P 500, amplían sus ganancias, los inversores siguen de cerca los beneficios empresariales y los indicadores económicos en busca de señales de crecimiento sostenido. En este entorno, las empresas con una fuerte participación de inversores internos suelen atraer la atención debido a su posible alineación de intereses entre la dirección y los accionistas, lo que las convierte en candidatas atractivas para quienes buscan oportunidades de crecimiento en un mercado en recuperación.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 40.9% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 26% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.4% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 33.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

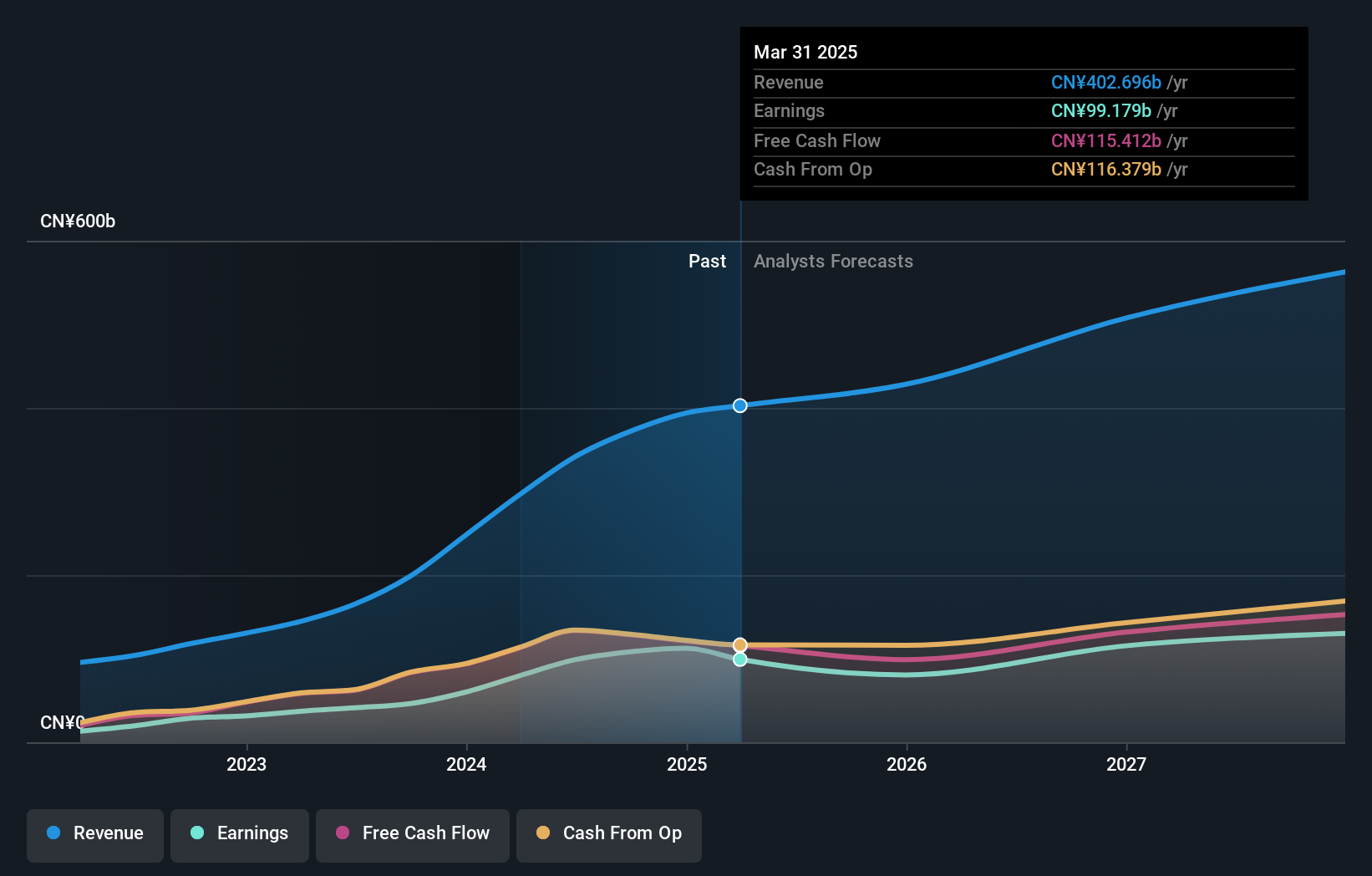

PDD Holdings (NasdaqGS:PDD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PDD Holdings Inc. es un grupo multinacional de comercio que posee y explota una cartera de empresas, con una capitalización bursátil de aproximadamente 178.050 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de software y servicios de Internet, que generó 341.590 millones de yenes.

Tenencia de información privilegiada: 32.1%

PDD Holdings, a pesar de sus previsiones de crecimiento de beneficios del 17,35% anual y de cotizar con un importante descuento respecto a su valor razonable, se enfrenta a desafíos debido a recientes demandas por fraude de valores que alegan divulgaciones engañosas sobre malware en sus aplicaciones y sistemas de cumplimiento inadecuados. Estos problemas legales han provocado una gran volatilidad en el precio de las acciones y podrían afectar a su trayectoria de crecimiento. Aunque la empresa cuenta con una participación interna, la dilución de los accionistas en el pasado puede preocupar a los inversores potenciales que buscan una influencia estable en la propiedad interna.

- Eche un vistazo más de cerca al potencial de PDD Holdings aquí, en nuestro informe sobre el crecimiento de las ganancias.

- Nuestro informe de valoración de PDD Holdings, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

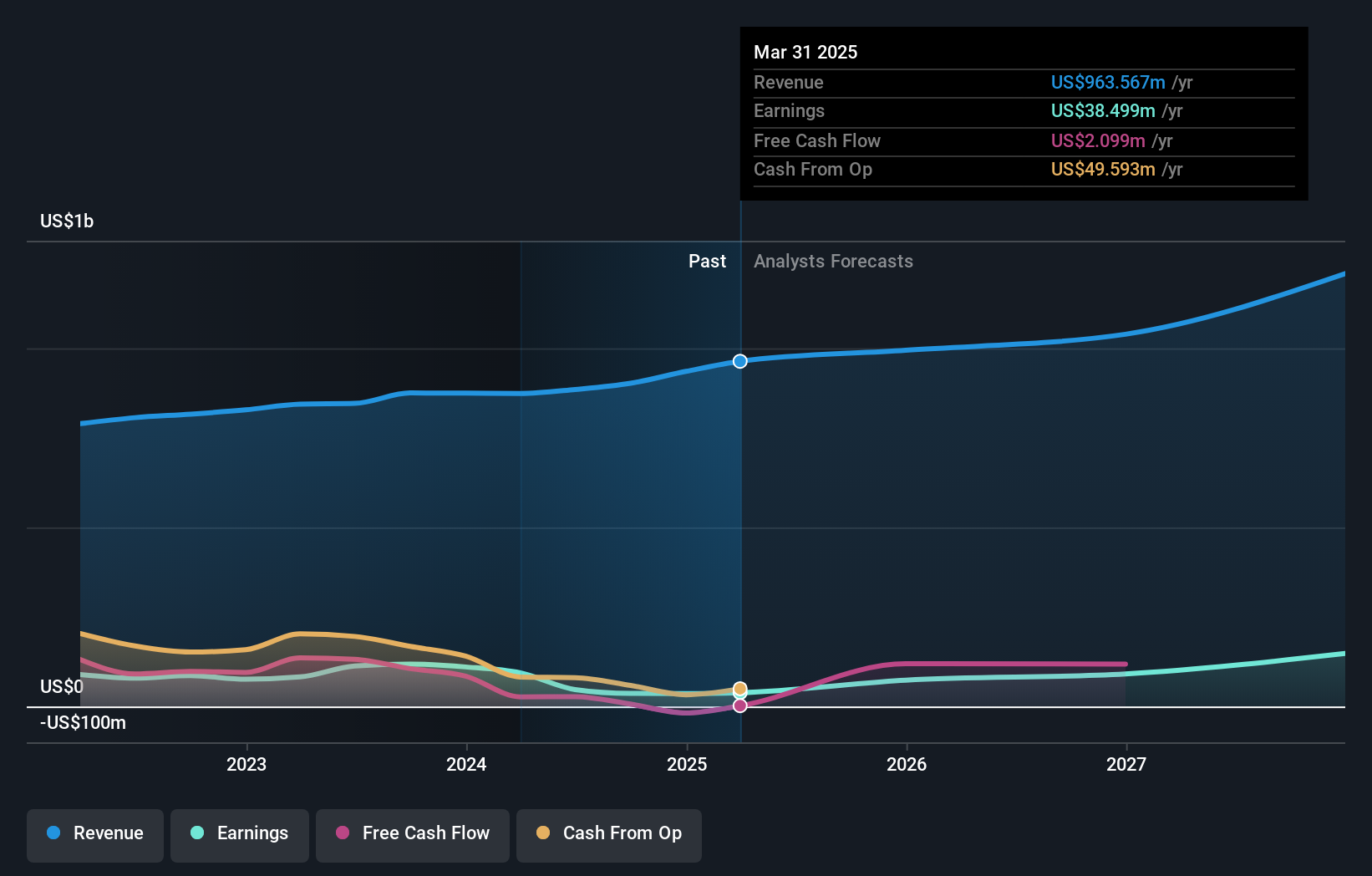

Shutterstock (NYSE:SSTK)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Shutterstock, Inc. opera una plataforma que conecta marcas y empresas con contenidos de alta calidad en Norteamérica, Europa e internacionalmente, con una capitalización de mercado de aproximadamente 1.110 millones de dólares.

Operaciones: El segmento de ingresos de la empresa incluye los proveedores de información por Internet, que generan 884,84 millones de dólares.

Participación: 25,9%.

Shutterstock está experimentando un crecimiento más lento de los ingresos, previsto en un 8,9% anual, por debajo del 20% de referencia de alto crecimiento, pero ligeramente por encima de la media del mercado estadounidense. A pesar de una caída significativa de los ingresos netos con respecto al año pasado, se espera que las ganancias crezcan significativamente a un 29,6% anual. Los recientes cambios ejecutivos y las innovaciones de productos en tecnología 3D impulsada por IA ponen de relieve los cambios estratégicos en medio de los retos financieros. La posesión de información privilegiada sigue siendo influyente sin que se hayan registrado recientemente actividades sustanciales de negociación con información privilegiada.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Shutterstock leyendo nuestro informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Shutterstock en el mercado.

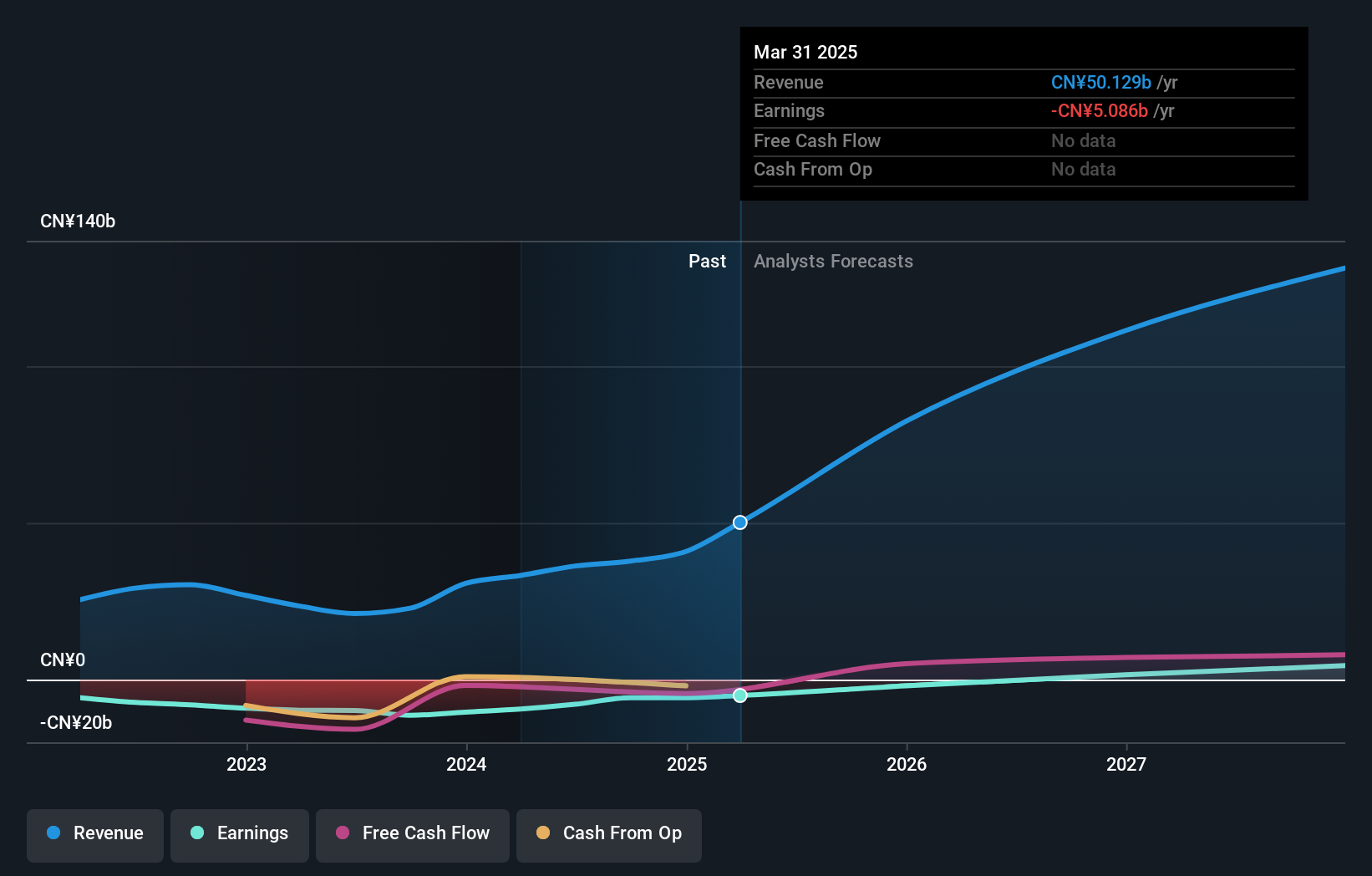

XPeng (NYSE:XPEV)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: XPeng Inc. es una empresa que diseña, desarrolla, fabrica y comercializa vehículos eléctricos inteligentes en China con una capitalización de mercado de aproximadamente 10.580 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de fabricación de automóviles, que reportó 36.240 millones de yenes.

Participación: 23,5%.

XPeng está experimentando un rápido crecimiento de sus ingresos, previsto en un 25,6% anual, superando la media del mercado estadounidense. A pesar de la reciente dilución de los accionistas, la compra de información privilegiada ha sido sustancial en los últimos tres meses. La empresa logró un récord de entregas de vehículos en septiembre de 2024 y lanzó productos innovadores como el MONA M03 y el chip XPENG Turing. Aunque se espera rentabilidad en tres años, la volatilidad del precio de la acción sigue siendo alta. Las asociaciones estratégicas con Volkswagen subrayan su compromiso con el avance tecnológico.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de XPeng.

- Nuestro informe de valoración de XPeng, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado elevado.

Próximos pasos

- Haga clic en este enlace para profundizar en las 182 empresas de nuestro Buscador de Empresas Estadounidenses de Rápido Crecimiento con Alta Participación de Información Privilegiada.

- ¿Tiene una participación en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes de valores detallados.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Shutterstock puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.