Stock Analysis

Los participantes en el mercado reconocen los ingresos de The Carlyle Group Inc. (NASDAQ:CG) e impulsan sus acciones un 31% al alza

Los accionistas de The Carlyle Group Inc.(NASDAQ:CG) han visto recompensada su paciencia con una subida de la cotización del 31% en el último mes. Mirando un poco más atrás, es alentador ver que la acción ha subido un 47% en el último año.

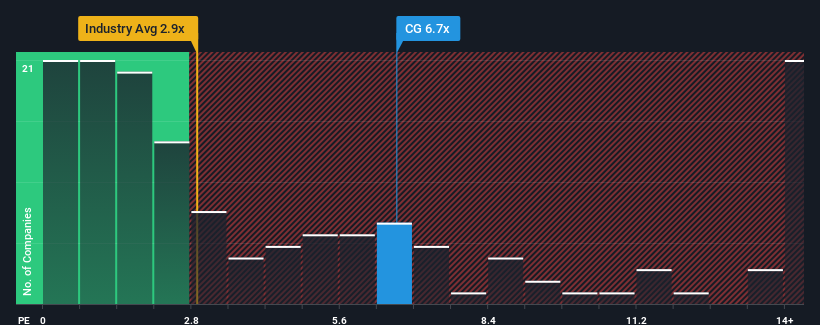

Después de un salto tan grande en el precio, cuando casi la mitad de las empresas del sector de los mercados de capitales de Estados Unidos tienen ratios precio-ventas (o "P/S") inferiores a 2,9x, se podría considerar que Carlyle Group es una acción que no merece la pena investigar con su ratio P/S de 6,7x. Sin embargo, es posible que la relación P/V sea bastante elevada por algún motivo y que requiera una investigación más profunda para determinar si está justificada.

Vea nuestro último análisis de Carlyle Group

¿Cuál ha sido la evolución reciente de Carlyle Group?

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de Carlyle Group han ido a la inversa, lo que no es bueno. Una posibilidad es que el ratio P/S sea alto porque los inversores piensan que este pobre rendimiento de los ingresos cambiará de tendencia. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

¿Quiere saber qué opinan los analistas sobre el futuro de Carlyle Group en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el elevado PER?

Para justificar su ratio P/S, Carlyle Group necesitaría producir un crecimiento sobresaliente muy superior al del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 58%. Sin embargo, unos años anteriores muy buenos le permitieron aumentar sus ingresos en un impresionante 39% en total en los últimos tres años. Aunque ha sido un camino lleno de baches, es justo decir que el crecimiento de los ingresos en los últimos tiempos ha sido más que adecuado para la empresa.

De cara al futuro, se prevé que los ingresos aumenten un 31% anual durante los próximos tres años, según los once analistas que siguen a la empresa. Esta previsión es muy superior al 5,9% anual previsto para el sector en general.

En vista de ello, es comprensible que el PER de Carlyle Group se sitúe por encima de la mayoría de las demás empresas. Al parecer, los accionistas no están dispuestos a deshacerse de algo que potencialmente vislumbra un futuro más próspero.

La última palabra

La fuerte subida del precio de las acciones ha hecho que la PER de Carlyle Group también se dispare. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, pero puede ser una guía práctica de las perspectivas futuras de la empresa.

Hemos comprobado que Carlyle Group mantiene su elevada relación precio/ventas porque sus previsiones de crecimiento de los ingresos son superiores a las del resto del sector de los mercados de capitales, como cabía esperar. En esta fase, los inversores consideran que la posibilidad de un deterioro de los ingresos es bastante remota, lo que justifica el elevado ratio P/S. Es difícil que la cotización caiga con fuerza en un futuro próximo en estas circunstancias.

No queremos aguar demasiado la fiesta, pero también hemos encontrado 3 señales de advertencia para Carlyle Group (¡2 no nos gustan demasiado!) que hay que tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Así que puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.