AppFolio y otras dos empresas estadounidenses de crecimiento con una elevada participación interna

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense atraviesa un periodo de ajustes, con importantes índices como el S&P 500 y el Nasdaq experimentando fluctuaciones desde máximos históricos, los inversores siguen buscando oportunidades de inversión estables. En este contexto, las empresas en crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que una participación significativa de estos suele ser señal de confianza en las perspectivas de futuro de la empresa en medio de la volatilidad del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Exploremos varias opciones destacadas de los resultados del screener.

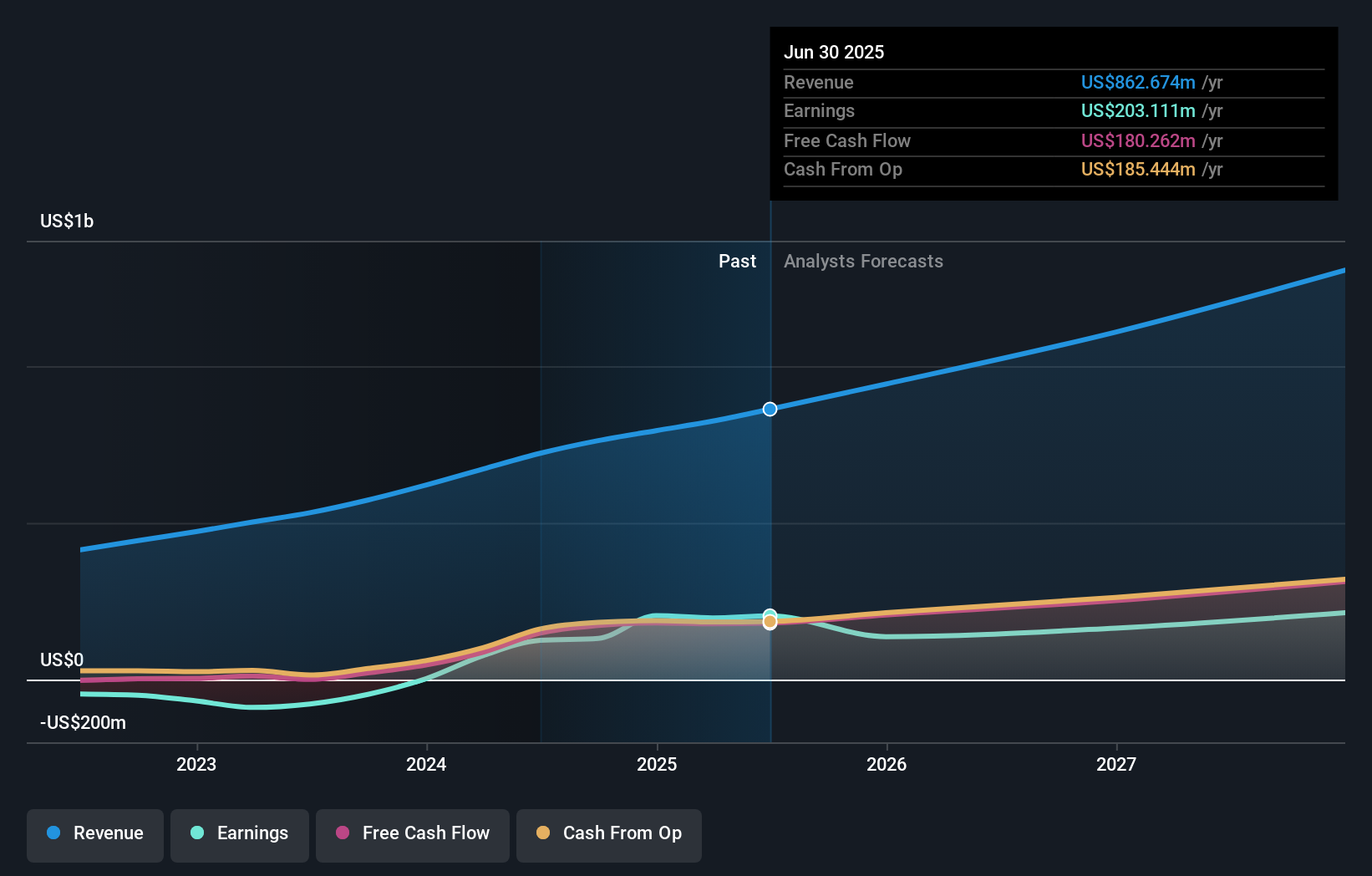

AppFolio (NasdaqGM:APPF)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: AppFolio, Inc. ofrece soluciones de gestión empresarial basadas en la nube y adaptadas específicamente al sector inmobiliario en Estados Unidos, con una capitalización bursátil de aproximadamente 8.860 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de su software de gestión empresarial basado en la nube y sus plataformas Value+, por un total aproximado de 671,78 millones de dólares.

Titularidad de información privilegiada: 31.6%

AppFolio ha mostrado una trayectoria prometedora, pasando a ser rentable este año, con unas ventas en el primer trimestre que han saltado a 187,43 millones de dólares desde los 136,1 millones del año anterior, y unos ingresos netos que han alcanzado los 38,66 millones de dólares tras unas pérdidas de 35,11 millones. A pesar de su elevada participación, en los últimos meses se han registrado más ventas que compras, lo que ha suscitado dudas sobre la alineación de los accionistas. No obstante, se espera que los beneficios de AppFolio crezcan un 28,5% anual, por encima de la previsión del mercado estadounidense más amplio del 14,7%.

- Obtenga una perspectiva en profundidad sobre el rendimiento de AppFolio leyendo nuestro informe de estimaciones de analistas aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de AppFolio podría estar inflado.

Credit Acceptance (NasdaqGS:CACC)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Credit Acceptance Corporation opera en Estados Unidos, ofreciendo programas de financiación junto con productos y servicios relacionados, con una capitalización de mercado de aproximadamente 6.230 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de programas de financiación y productos y servicios relacionados, por un total de 866,70 millones de dólares.

Titularidad de información privilegiada: 14.4%

Credit Acceptance, a pesar de su elevado nivel de endeudamiento, está preparada para un sólido crecimiento, con un aumento previsto de los beneficios del 37,9% anual y un crecimiento de los ingresos del 42,7% anual, ambos superando significativamente al mercado estadounidense. Los recientes ajustes de las condiciones de su línea de crédito y las activas recompras de acciones subrayan la confianza de la dirección en la estabilidad operativa y el aumento del valor para el accionista. Sin embargo, una reciente caída de los ingresos netos trimestrales pone de relieve la posible volatilidad de la rentabilidad en medio de estas expansiones.

- Eche un vistazo más de cerca al potencial de Credit Acceptance aquí, en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que Credit Acceptance esté cotizando por detrás de su valor estimado.

Amerant Bancorp (NYSE:AMTB)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Amerant Bancorp Inc, con una capitalización bursátil de aproximadamente 761,92 millones de dólares, opera como holding bancario de Amerant Bank, N.A., prestando servicios a diversos clientes y empresas.

Operaciones: La empresa genera sus ingresos principalmente de actividades bancarias, por un total aproximado de 315,85 millones de dólares.

Titularidad de información privilegiada: 12.4%

Amerant Bancorp Inc. está experimentando un notable descenso de los ingresos netos por intereses y de los ingresos netos, según se desprende de sus resultados del primer trimestre, y los beneficios por acción también han disminuido con respecto al año anterior. A pesar de estos retos, la empresa mantiene un dividendo, afirmando recientemente un pago de 0,09 dólares por acción. Aunque las transacciones con información privilegiada muestran más compras que ventas en los últimos tres meses, los márgenes de beneficio de Amerant han disminuido en comparación con el año pasado, y su importante crecimiento anual previsto de los beneficios supera las previsiones del mercado en general.

- Navegue por los entresijos de Amerant Bancorp con nuestro completo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Amerant Bancorp podría ser demasiado optimista.

Hágalo realidad

- Haga clic aquí para acceder a nuestro índice completo de 183 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada.

- ¿Ya ha invertido en estos valores? Manténgase al tanto de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted mantenerse informados y proactivos.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Credit Acceptance puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.