3 valores de crecimiento de EE.UU. con alta participación de inversores y 167% de crecimiento de beneficios

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense sigue alcanzando nuevas cotas, con el Dow Jones Industrial Average marcando su 39º cierre récord del año, los inversores se centran cada vez más en las oportunidades de crecimiento en medio de sólidos indicadores económicos. En este sólido entorno, los valores con un alto nivel de participación de inversores internos y un crecimiento significativo de los beneficios pueden ofrecer perspectivas atractivas para aquellos que buscan alinear sus intereses con los de aquellos que tienen un interés personal en el éxito a largo plazo.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada en Estados Unidos

| Nombre | Propietarios con información privilegiada | Crecimiento de los beneficios |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 41.9% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.4% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 26% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Burke & Herbert Servicios Financieros (NasdaqCM:BHRB)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Burke & Herbert Financial Services Corp. es el holding bancario de Burke & Herbert Bank & Trust Company, que ofrece una gama de productos y servicios de banca comunitaria en Virginia y Maryland, con una capitalización bursátil de 957,52 millones de dólares.

Operaciones: La empresa genera unos ingresos de 124,67 millones de dólares gracias a sus productos y servicios de banca comunitaria en Virginia y Maryland.

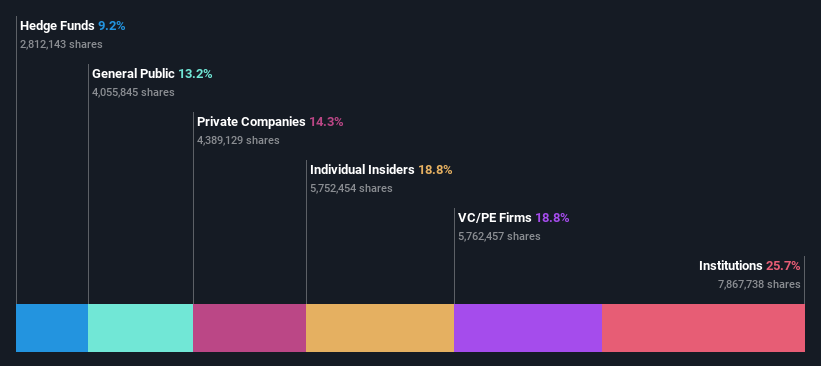

Titularidad de información privilegiada: 12.5%

Previsión de crecimiento de los beneficios: 167,6% anual.

Burke & Herbert Financial Services cuenta con una importante titularidad de información privilegiada, con importantes compras recientes y ninguna venta importante en los últimos tres meses. A pesar de unos resultados financieros difíciles, incluida una pérdida neta de 16,92 millones de dólares en el segundo trimestre de 2024, se prevé que la empresa logre un crecimiento de los beneficios superior a la media del mercado en los próximos tres años. Se espera que los ingresos crezcan un 57,3% anual, por encima de la tasa de crecimiento del mercado estadounidense. La acción cotiza un 25,2% por debajo de su valor razonable estimado, lo que sugiere una infravaloración potencial en medio de su inclusión en el índice S&P Global BMI a partir de septiembre de 2024.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Burke & Herbert Financial Services leyendo nuestro informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Burke & Herbert Financial Services esté cotizando por encima de su valor estimado.

Harrow (NasdaqGM:HROW)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Harrow, Inc. es una empresa farmacéutica dedicada al cuidado de la vista, centrada en el descubrimiento, desarrollo y comercialización de productos farmacéuticos oftálmicos, con una capitalización de mercado de aproximadamente 1.950 millones de dólares.

Operaciones: El segmento de ingresos de la empresa consiste en 154,15 millones de dólares procedentes del descubrimiento, desarrollo y comercialización de terapias oftálmicas innovadoras.

Titularidad de información privilegiada: 14.3%

Previsión de crecimiento de los beneficios: 76,7% anual

Harrow presenta una elevada participación y se prevé que sus ingresos crezcan a un fuerte ritmo del 39,5% anual, por encima de la tasa de crecimiento del mercado estadounidense del 8,8%. A pesar de registrar una pérdida neta de 6,47 millones de dólares en el segundo trimestre de 2024, se espera que los beneficios de Harrow crezcan significativamente a un ritmo del 76,72% anual, con una previsión de rentabilidad en tres años. El reciente relanzamiento de TRIESENCE® por parte de la empresa podría reforzar aún más su posición en el mercado, aunque el precio de sus acciones sigue siendo muy volátil y cotiza muy por debajo de su valor razonable estimado.

- Sumérjase aquí en los detalles de Harrow con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Harrow coticen con descuento.

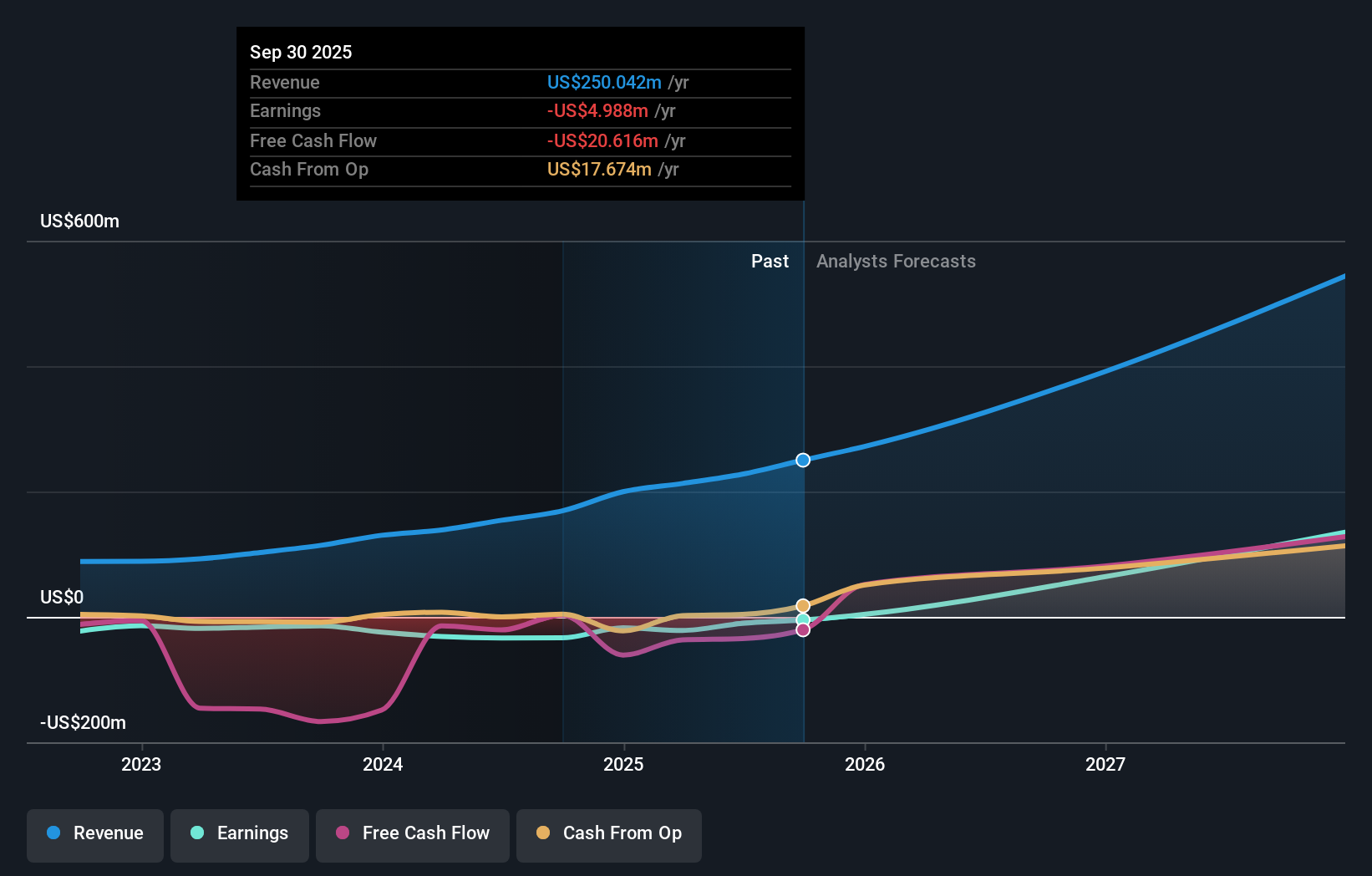

Ibotta (NYSE:IBTA)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Ibotta, Inc. es una empresa tecnológica que proporciona la red Ibotta Performance Network (IPN) para que las marcas de bienes de consumo empaquetados ofrezcan promociones digitales a los consumidores, con una capitalización de mercado de 2.080 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de software de Internet, que generó 355,21 millones de dólares.

Titularidad de información privilegiada: 18.8%

Previsión de crecimiento de los beneficios: 68,4% anual.

Ibotta se ha incorporado recientemente al índice S&P Global BMI, lo que indica un mayor reconocimiento del mercado. A pesar de una pérdida neta de 33,97 millones de dólares en el segundo trimestre de 2024, sus ingresos aumentaron a 87,93 millones de dólares con respecto al año anterior. La empresa prevé un importante crecimiento de los beneficios del 68,4% anual y espera que los ingresos crezcan más rápido que el mercado, un 16,5% al año. Una nueva asociación con Instacart podría mejorar su alcance entre los consumidores, aunque la venta de información privilegiada ha sido significativa recientemente.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer más a fondo Ibotta.

- Nuestro completo informe de valoración plantea la posibilidad de que Ibotta tenga un precio inferior al que podrían justificar sus datos financieros.

Resumiendo

- Explore los 186 nombres de nuestro Buscador de empresas de EE.UU. de rápido crecimiento con alta participación interna aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Harrow puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.