Revelación de 3 empresas de crecimiento con un 31% de participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo de relativa calma a la espera de los próximos informes de resultados e indicadores económicos clave, los inversores siguen buscando oportunidades que se ajusten tanto a las perspectivas de crecimiento como a una gobernanza estable. Las empresas que cuentan con un alto nivel de participación accionarial interna suelen reflejar una gran confianza en el futuro del negocio, lo que las hace especialmente atractivas en el entorno actual, en el que se valora la estabilidad estratégica.

Las 10 empresas de crecimiento con mayor participación de inversores internos

| Nombre | Participación | Crecimiento de los beneficios |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Gaming Innovation Group (OB:GIG) | 25.7% | 36.9% |

| SiteMinder (ASX:SDR) | 11.3% | 75.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

Veamos algunas de las mejores opciones del screener.

BIWIN Tecnología de Almacenamiento (SHSE:688525)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: BIWIN Storage Technology Co., Ltd. está especializada en la investigación, desarrollo, diseño, empaquetado, pruebas, producción y venta de memorias semiconductoras, con una capitalización de mercado de 27.560 millones de yenes.

Operaciones: La empresa obtiene sus ingresos principalmente del segmento de semiconductores, con un total de 4.890 millones de yenes.

Tenencia de información privilegiada: 18.8%

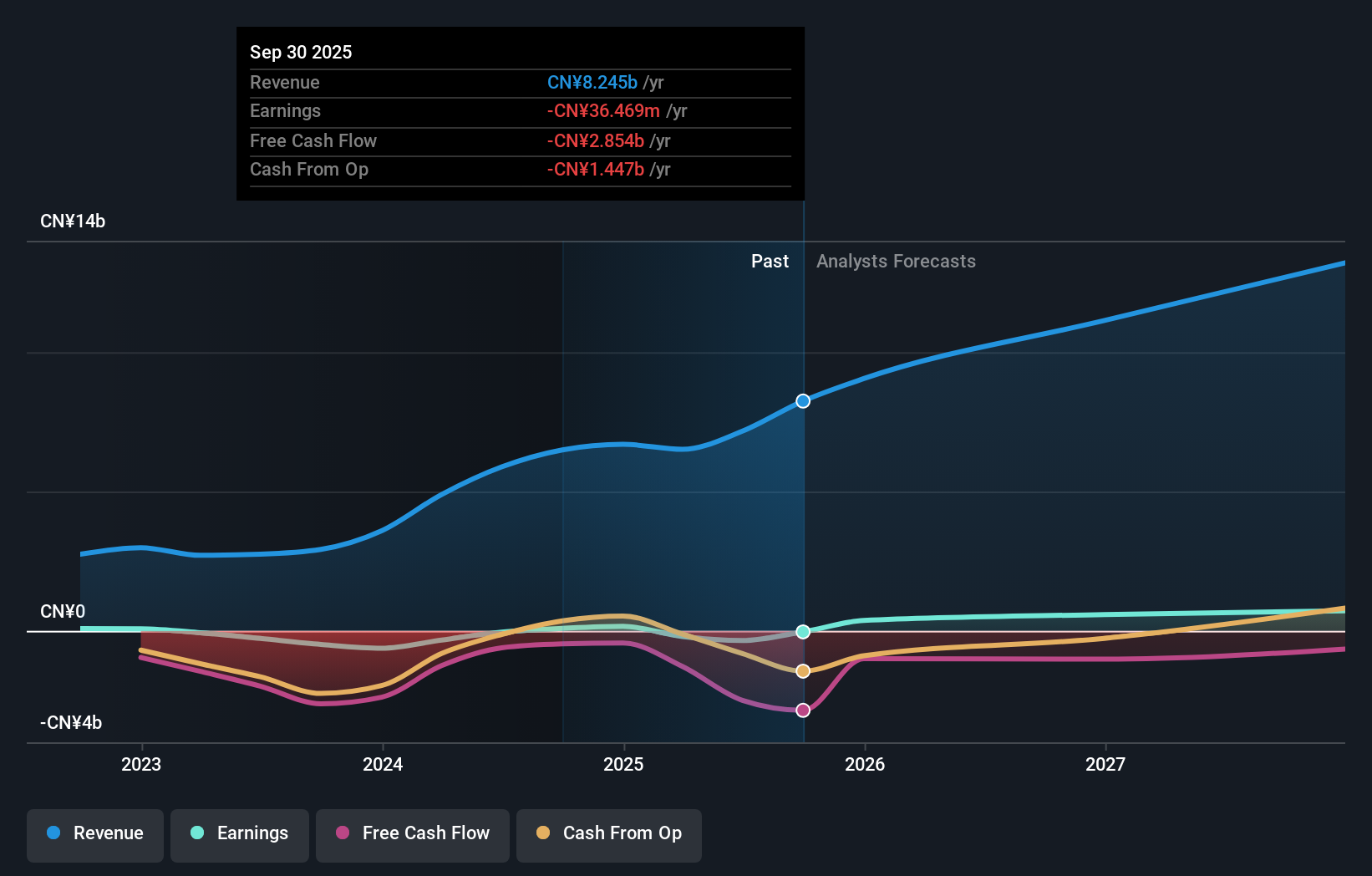

BIWIN Storage Technology ha demostrado un crecimiento sustancial, con un notable aumento de los ingresos en el primer trimestre hasta los 1.730 millones de CNY desde los 425,49 millones de CNY interanuales y un cambio a un beneficio neto de 167,56 millones de CNY desde una pérdida anterior. Estos resultados se ajustan a las previsiones de crecimiento de los ingresos del 25,6% anual, por encima de la media del mercado chino. Los recientes lanzamientos de productos y las recompras estratégicas de acciones de la empresa subrayan aún más su postura proactiva en el mercado, a pesar de la elevada volatilidad de su cotización y de la baja rentabilidad prevista de sus fondos propios (19,7%).

- Sumérjase aquí en los detalles de BIWIN Storage Technology con nuestro exhaustivo informe de previsiones de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de BIWIN Storage Technology podría estar inflado.

M31 Technology (TPEX:6643)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: M31 Technology Corporation se especializa en la prestación de servicios de diseño de propiedad intelectual (PI) de silicio dentro de la industria de circuitos integrados, con una capitalización de mercado de aproximadamente 47.450 millones de dólares NT.

Operaciones: La empresa genera 1 640 millones de dólares de su segmento de equipos y servicios de semiconductores.

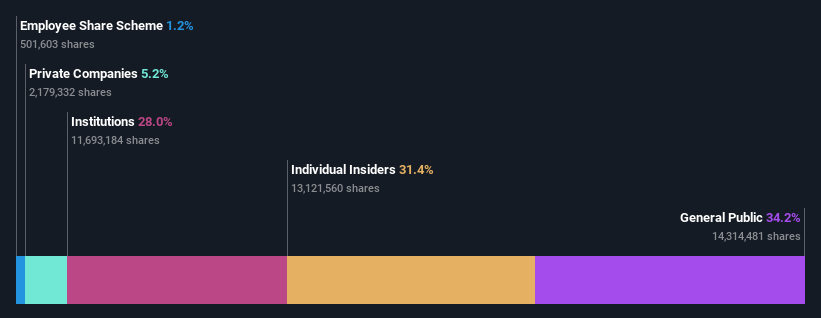

Titularidad de información privilegiada: 31.4%

M31 Technology está preparada para un crecimiento significativo, con una previsión de aumento de beneficios e ingresos del 36% y el 25,5% anual, respectivamente, por encima del mercado taiwanés. El alto nivel de participación de los accionistas en el capital alinea la dirección con los intereses de los accionistas, lo que refuerza la confianza en el compromiso de la dirección con la creación de valor a largo plazo. Los recientes lanzamientos de soluciones IP de memoria avanzada atienden a los florecientes mercados de IA y HPC, lo que promete sólidas oportunidades de negocio a pesar de la reciente caída de los ingresos netos trimestrales a 42,31 millones de TWD desde los 70,07 millones de TWD interanuales.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de M31 Technology.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de M31 Technology podría estar en el lado caro.

Kaori Heat Treatment (TWSE:8996)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Kaori Heat Treatment Co., Ltd. es una empresa con sede en Taiwán que desarrolla, fabrica y vende soluciones de intercambiadores de calor a nivel mundial, con una capitalización de mercado de 43.280 millones de dólares taiwaneses.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: Intercambiadores de calor de placas, que aportó 2.230 millones de NT$, y su segmento de productos para la conservación de la energía, que incluye productos metálicos y procesamiento, con una contribución de 1.920 millones de NT$.

Titularidad de información privilegiada: 13.9%

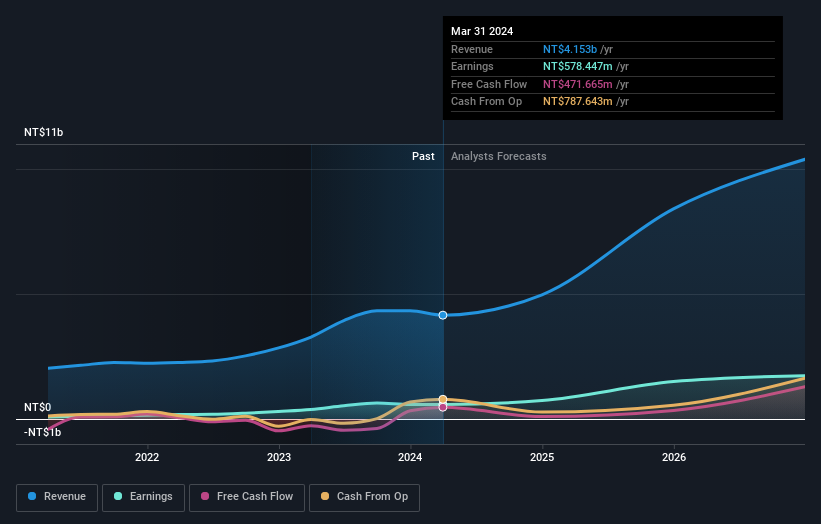

Kaori Heat Treatment Co. ha demostrado su capacidad de recuperación con un ligero aumento de los ingresos netos hasta 128,58 millones de TWD desde los 126,66 millones de TWD interanuales, a pesar de la caída de las ventas. Se espera que los beneficios de la empresa crezcan un 41,19% anual, superando el crecimiento del mercado taiwanés, y también se prevé que los ingresos aumenten significativamente, un 34,8% anual. Además, la creación de un Comité de Desarrollo Sostenible pone de relieve su compromiso con los objetivos estratégicos a largo plazo, en medio de un alto nivel de participación interna que alinea los intereses y fomenta la estabilidad.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Kaori Heat Treatment.

- Nuestro completo informe de valoración plantea la posibilidad de que Kaori Heat Treatment tenga un precio superior al que podrían justificar sus datos financieros.

Próximos pasos

- Acceda al espectro completo de 1453 Empresas de Rápido Crecimiento con Elevada Participación de Iniciados haciendo clic en este enlace.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si BIWIN Storage Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.