Empresas suecas de crecimiento con hasta un 37% de participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales muestran señales contradictorias, con los sectores tecnológicos mostrando fortaleza en EE.UU. y las incertidumbres económicas más generales persistiendo, el mercado sueco ofrece una perspectiva única de las empresas orientadas al crecimiento. Destacan, en particular, las que cuentan con un alto nivel de participación interna, ya que a menudo demuestran una fuerte alineación entre los intereses de la dirección y los valores de los accionistas, lo que resulta crucial para navegar por el panorama económico actual.

Las 10 empresas de crecimiento con mayor participación de inversores en Suecia

| Nombre | Participación | Crecimiento de los beneficios |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| Spago Nanomedical (OM:SPAGO) | 16.1% | 52.1% |

| BioArctic (OM:BIOA B) | 35.1% | 50.5% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 50.3% |

| Dignitana (OM:DIGN) | 34.6% | 139% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 42.5% |

| Grupo SaveLend (OM:YIELD) | 24.9% | 106.8% |

Examinaremos una selección de los resultados de nuestro screener.

Attendo (OM:ATT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Attendo AB opera en el sector de servicios sanitarios y asistenciales principalmente en Escandinavia y Finlandia, con una capitalización bursátil de aproximadamente 6.830 millones de coronas suecas.

Operaciones: La empresa genera 17 630 millones de coronas suecas en su segmento de servicios de asistencia y atención sanitaria.

Posesión de información privilegiada: 14.9%

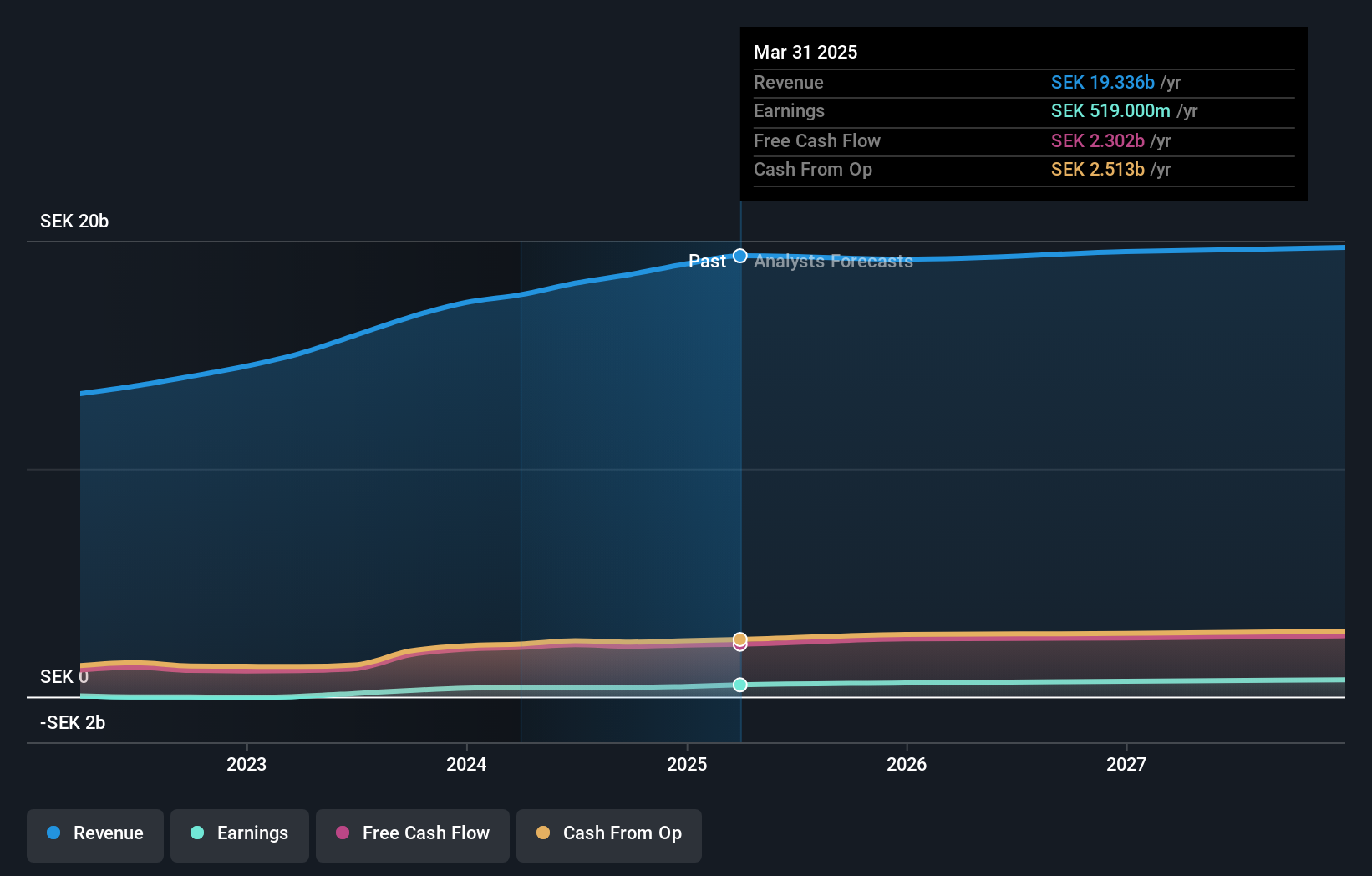

Attendo, una empresa sueca en crecimiento con un alto nivel de participación, cotiza a una favorable relación precio/beneficios de 16,6 veces, frente a la media del mercado sueco de 23 veces, lo que sugiere un buen valor en relación con sus homólogas. Aunque su previsión de crecimiento de ingresos del 6,8% anual es modesta comparada con la referencia del sector del 20%, supera el crecimiento previsto del 2,1% del mercado sueco en general. Los beneficios se han disparado en un porcentaje muy elevado en el último año y se prevé que crezcan a una tasa anual del 21,74%. Sin embargo, se espera que la rentabilidad de los recursos propios de Attendo siga siendo baja, del 9,4% en tres años, y su historial de dividendos es inestable a pesar de las recientes afirmaciones y recompras de acciones por un total de 86,29 millones de coronas suecas, lo que representa un modesto aumento de la participación por parte de personas con información privilegiada.

- Obtenga una perspectiva en profundidad del rendimiento de Attendo leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Attendo tenga un precio inferior al que podrían justificar sus datos financieros.

CTT Systems (OM:CTT)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: CTT Systems AB se especializa en el diseño, fabricación y venta de sistemas de control de humedad de aeronaves en varios países, incluidos Suecia, Dinamarca, Francia y Estados Unidos, con una capitalización de mercado de aproximadamente 4.660 millones de coronas suecas.

Operaciones: La empresa genera sus ingresos principalmente en el sector aeroespacial y de defensa, con un total de 314,20 millones de coronas suecas.

Tenencia de información privilegiada: 16.9%

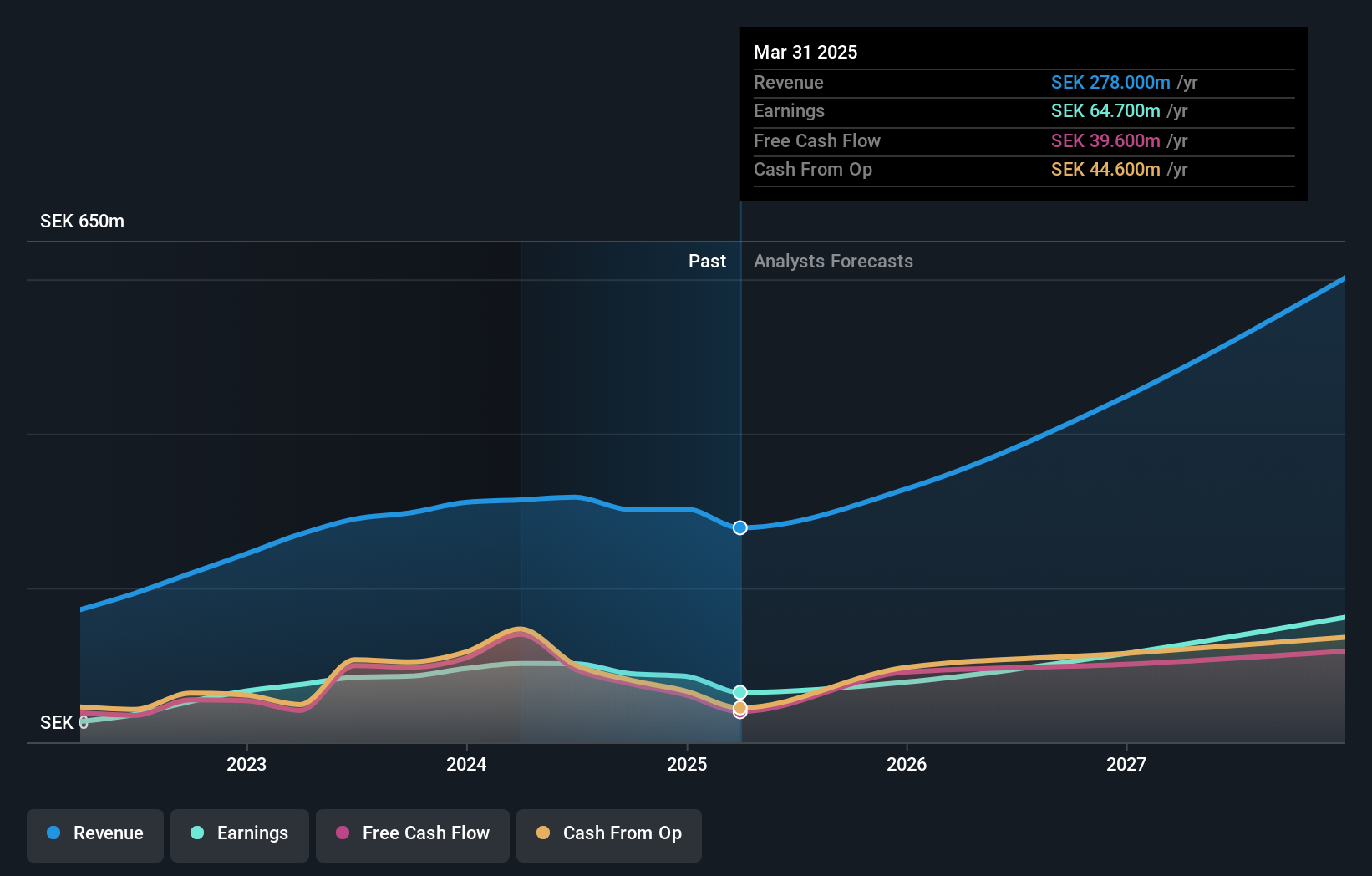

CTT Systems, una empresa sueca de crecimiento, muestra tendencias financieras prometedoras, con un crecimiento previsto de los ingresos y beneficios anuales superior a la media del mercado. A pesar de un historial de dividendos inestable, las transacciones con información privilegiada muestran más actividad de compra que de venta en los últimos meses, aunque no en volúmenes significativos. Se espera que la rentabilidad de los fondos propios de la empresa sea muy elevada, del 44,2% en tres años. Los últimos acontecimientos incluyen aumentos de dividendos y cambios en el consejo de administración, lo que indica un gobierno corporativo activo y un enfoque de rentabilidad para el accionista.

- Navegue por los entresijos de CTT Systems con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de CTT Systems, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado alto.

Yubico (OM:YUBICO)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Yubico AB se especializa en soluciones de autenticación para ordenadores, redes y servicios en línea, con una capitalización de mercado de aproximadamente 20.500 millones de coronas suecas.

Operaciones: La empresa genera 1.930 millones de coronas suecas en su segmento de software y servicios de seguridad.

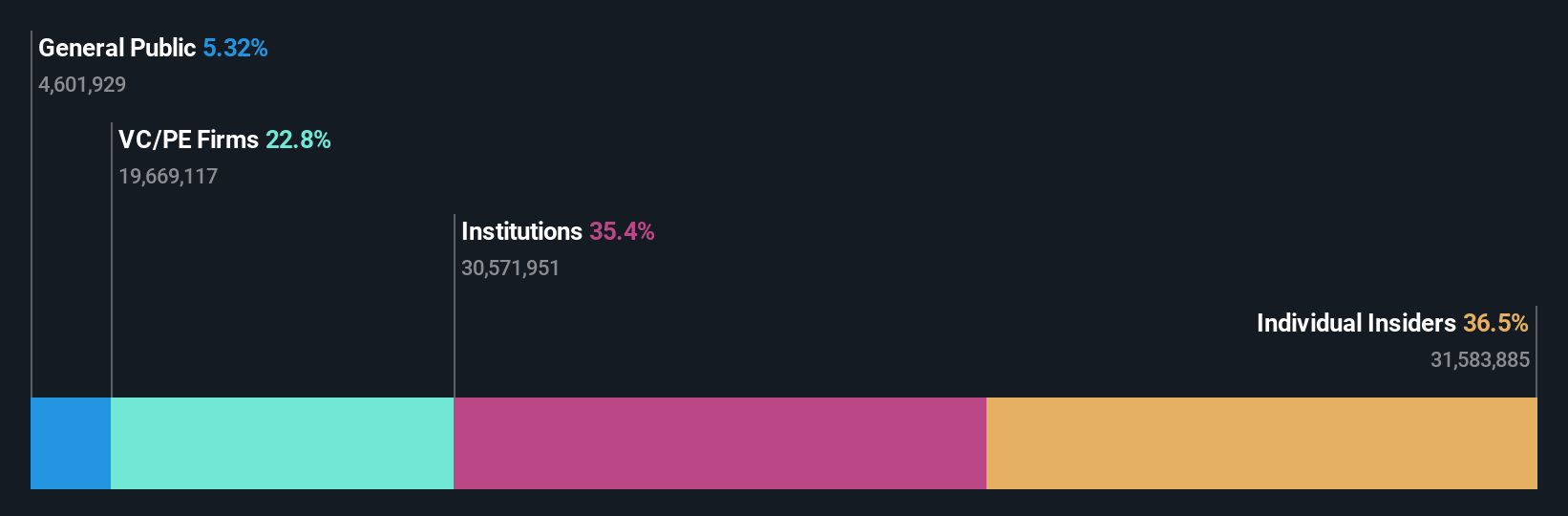

Posesión de información privilegiada: 37.5%

Yubico, una empresa sueca de crecimiento, cotiza un 11,4% por debajo de su valor razonable estimado, con unas previsiones de crecimiento de beneficios e ingresos sustanciales superiores a las del mercado. A pesar de las recientes ventas de información privilegiada y de la dilución del accionariado en el último año, se espera que el rendimiento de los fondos propios de Yubico alcance un máximo del 27,5% en tres años. Recientemente, la empresa ha presentado unos sólidos resultados trimestrales, con importantes aumentos interanuales de las ventas y los ingresos netos, y ha anunciado prometedoras actualizaciones de productos que mejoran las soluciones de seguridad empresarial.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Yubico.

- El análisis detallado en nuestro informe de valoración de Yubico apunta a un precio inflado de la acción en comparación con su valor estimado.

Convertir ideas en acciones

- ¡Descubra más gemas! Nuestro buscador de Empresas Suecas de Rápido Crecimiento con Alta Propiedad de Información Privilegiada ha desenterrado 84 empresas más para que usted las explore. Haga clic aquí para descubrir nuestra lista de 87 Empresas Suecas de Rápido Crecimiento con Alta Propiedad de Información Privilegiada.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Yubico puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.