Stock Analysis

Las mejores acciones de crecimiento con información privilegiada en Euronext Amsterdam en julio de 2024

Reviewed by Simply Wall St

Mientras los mercados europeos atraviesan un periodo de incertidumbre política y fluctuación de los rendimientos de los bonos, Euronext Amsterdam destaca por su oferta única. En este contexto, las empresas con un alto nivel de participación interna pueden ser especialmente atractivas, ya que a menudo indican una fuerte confianza de las personas más cercanas a la empresa en sus perspectivas de crecimiento.

Las 5 empresas de crecimiento con mayor participación de inversores en los Países Bajos

| Nombre | Participaciones | Crecimiento de los beneficios |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 16% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24% |

He aquí un vistazo a algunas de las opciones del screener.

Basic-Fit (ENXTAM:BFIT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Basic-Fit N.V., junto con sus filiales, explota gimnasios y tiene una capitalización bursátil de aproximadamente 1.340 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente a partir de dos segmentos: Benelux, que aporta aproximadamente 479,04 millones de euros, y las regiones combinadas de Francia, España y Alemania, que aportan unos 568,21 millones de euros.

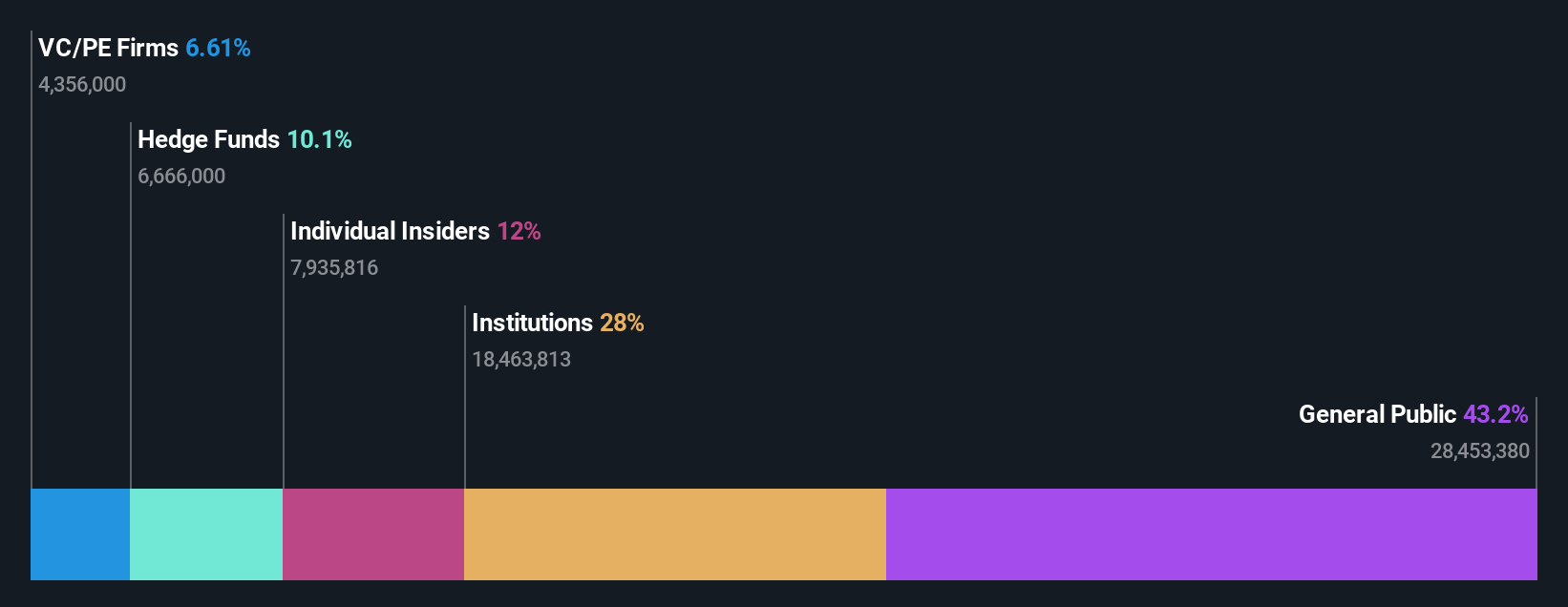

Tenencia de información privilegiada: 12%

Previsión de crecimiento de los beneficios: 66,1% anual.

Basic-Fit, una destacada cadena de gimnasios de los Países Bajos, muestra un crecimiento prometedor, con la confianza de los iniciados reflejada en más compras que ventas de acciones recientemente, aunque en volúmenes modestos. Los analistas prevén un aumento potencial significativo del 63,8% en el precio de las acciones desde los niveles actuales. Se espera que la empresa alcance la rentabilidad en un plazo de tres años, con unas previsiones de crecimiento de los ingresos y los beneficios superiores a las del mercado neerlandés en general, con un 14,9% y un 66,07% anual respectivamente, junto con una sólida previsión de rentabilidad sobre fondos propios del 26,7%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Basic-Fit.

- Nuestro informe de valoración de Basic-Fit, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

MotorK (ENXTAM:MTRK)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MotorK plc opera como proveedor de soluciones de software como servicio adaptadas al sector minorista de la automoción en Italia, España, Francia, Alemania y la Unión del Benelux, con una capitalización bursátil de aproximadamente 273,01 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente del segmento de Software y Programación, que asciende a 42,94 millones de euros.

Titularidad de información privilegiada: 35.8%

Previsión de crecimiento de los beneficios: 105,8% anual.

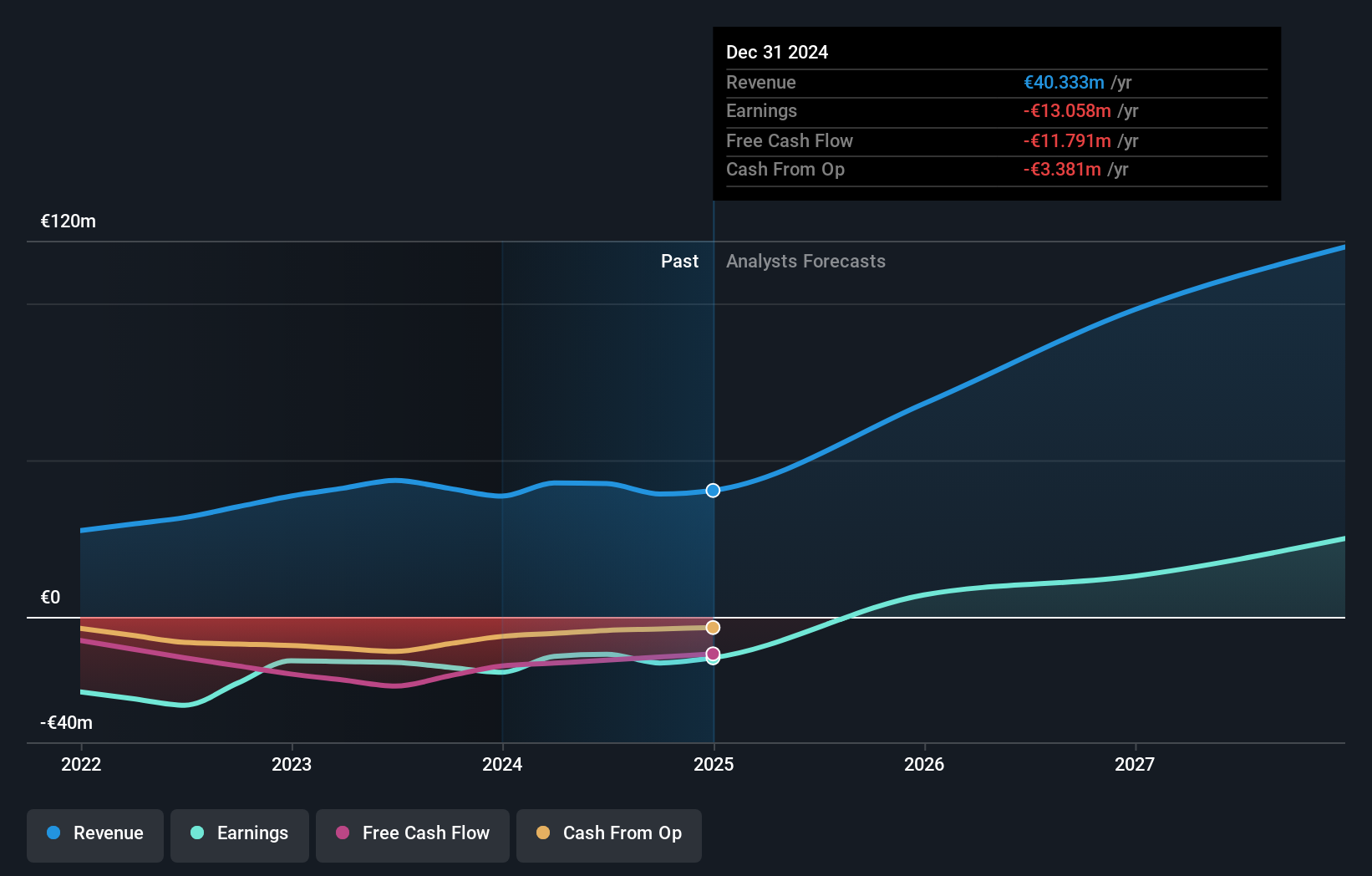

MotorK, a pesar de los recientes cambios ejecutivos, incluido el nombramiento de Helen Protopapas y la dimisión de Mauro Pretolani, ha mostrado resistencia con una ligera caída de los ingresos en el primer trimestre de 2024 a 11,25 millones de euros desde los 11,43 millones de euros interanuales. La empresa no es rentable en la actualidad, pero se espera que invierta esta tendencia en un plazo de tres años, con un crecimiento previsto de los beneficios del 105,85% anual y un crecimiento de los ingresos previsto del 24% anual, superando significativamente la media del mercado holandés.

- Obtenga una perspectiva en profundidad del rendimiento de MotorK leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de MotorK apunta a un precio de la acción inflado en comparación con su valor estimado.

PostNL (ENXTAM:PNL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PostNL N.V. ofrece servicios postales y logísticos en los Países Bajos, Europa y el resto del mundo, con una capitalización bursátil de aproximadamente 640 millones de euros.

Operaciones: Los ingresos de PostNL proceden principalmente de sus segmentos de Paquetes y Correo en los Países Bajos, que aportaron respectivamente 2.250 millones de euros y 1.350 millones de euros.

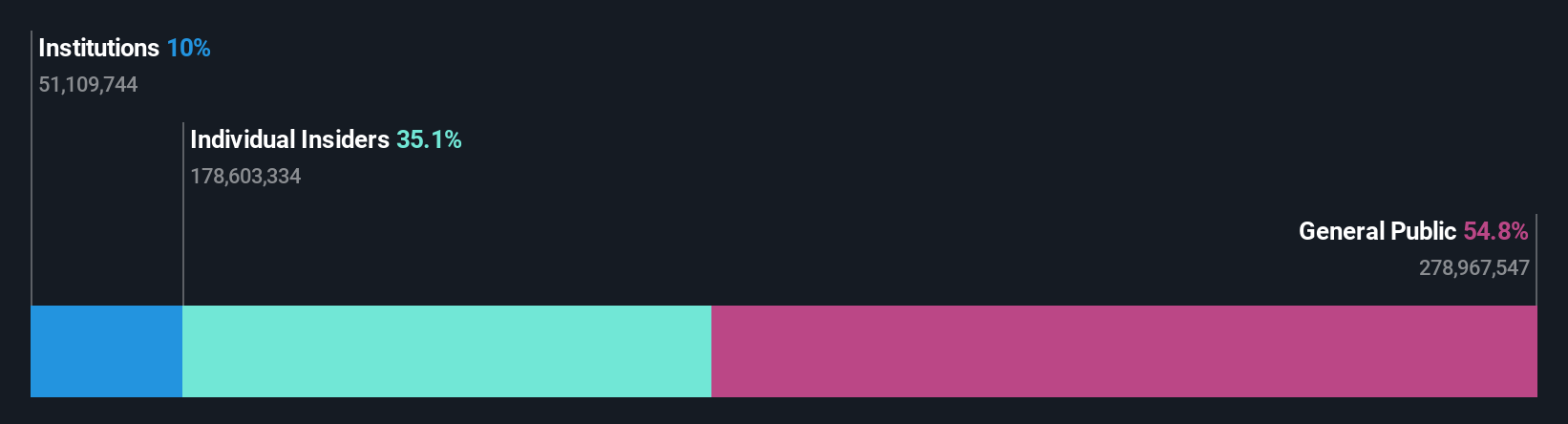

Titularidad de información privilegiada: 30.8%

Previsión de crecimiento de los beneficios: 24% anual.

PostNL, a pesar de una cotización muy volátil y un historial de dividendos inestable, muestra potencial con una previsión de crecimiento de los beneficios del 24% anual, por encima del 18% del mercado holandés. Sin embargo, el crecimiento de sus ingresos se queda atrás, con un 3,3% anual frente al 9,8% del mercado. La empresa completó recientemente una oferta de bonos vinculados a la sostenibilidad por valor de 298,67 millones de euros, pero registró unas pérdidas netas de 20 millones de euros en el primer trimestre de 2024. PostNL, que cotiza muy por debajo de su valor razonable, se enfrenta a retos, pero tiene perspectivas de crecimiento y se espera una elevada rentabilidad de los fondos propios en tres años.

- Navegue por los entresijos de PostNL con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que PostNL esté cotizando por debajo de su valor estimado.

Resumiendo

- Haga clic en este enlace para profundizar en las 6 empresas que figuran en nuestro análisis de empresas de rápido crecimiento de Euronext Amsterdam con un alto nivel de propiedad privilegiada.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.