Stock Analysis

Top Glove Corporation Bhd lidera el trío de valores de crecimiento con alta participación de iniciados

Reviewed by Simply Wall St

Mientras los mercados mundiales muestran reacciones dispares a los últimos datos económicos, los inversores siguen navegando por un panorama marcado por tasas de inflación fluctuantes y políticas monetarias cambiantes. En este entorno, las empresas en crecimiento con un alto nivel de participación interna pueden ofrecer ventajas únicas, ya que estas personas suelen estar profundamente comprometidas con el éxito a largo plazo de la empresa.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participaciones | Crecimiento de los beneficios |

| Gaming Innovation Group (OB:GIG) | 26.7% | 37.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.8% | 97.7% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Exploremos varias opciones destacadas de los resultados del screener.

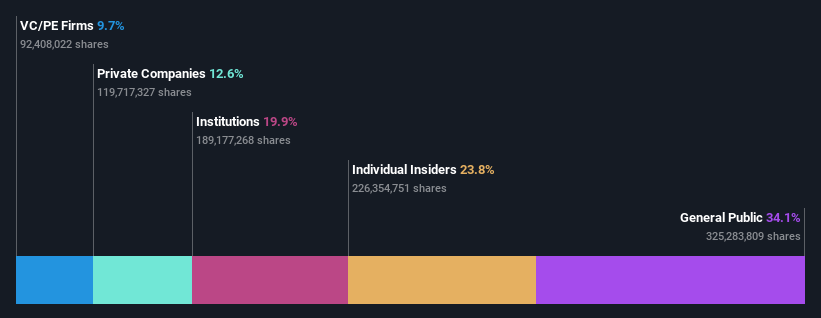

Top Glove Corporation Bhd (KLSE:TOPGLOV)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Top Glove Corporation Bhd es una empresa con sede en Malasia especializada en la fabricación, comercialización y venta internacional de guantes, con una capitalización bursátil de aproximadamente 9.690 millones de MYR.

Operaciones: Los ingresos de la empresa proceden principalmente de la industria de fabricación de guantes, generando 2.160 millones de MYR.

Tenencia de información privilegiada: 29,9%.

Previsión de crecimiento de los beneficios: 116,8% anual.

Top Glove Corporation Bhd, una empresa con importantes compras de información privilegiada en los últimos tres meses, está preparada para un notable crecimiento. Se espera que sus ingresos crezcan un 35,1% anual, por encima de la tasa de crecimiento del 6,3% del mercado malasio. A pesar de la reciente volatilidad del precio de las acciones, Top Glove cotiza ligeramente por debajo de su valor razonable estimado y prevé ser rentable en tres años, una previsión muy por encima de las expectativas medias del mercado. Los recientes cambios en el consejo de administración incluyen nuevos nombramientos que mejoran las estructuras de gobierno como parte de sus ajustes estratégicos para fomentar esta trayectoria de crecimiento.

- Navegue por los entresijos de Top Glove Corporation Bhd con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Top Glove Corporation Bhd podría estar sobrevalorada.

Eyebright Medical Technology (Pekín) (SHSE:688050)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Eyebright Medical Technology (Beijing) Co., Ltd. es una empresa que opera en el sector sanitario, con una capitalización de mercado de aproximadamente 12.450 millones de yenes.

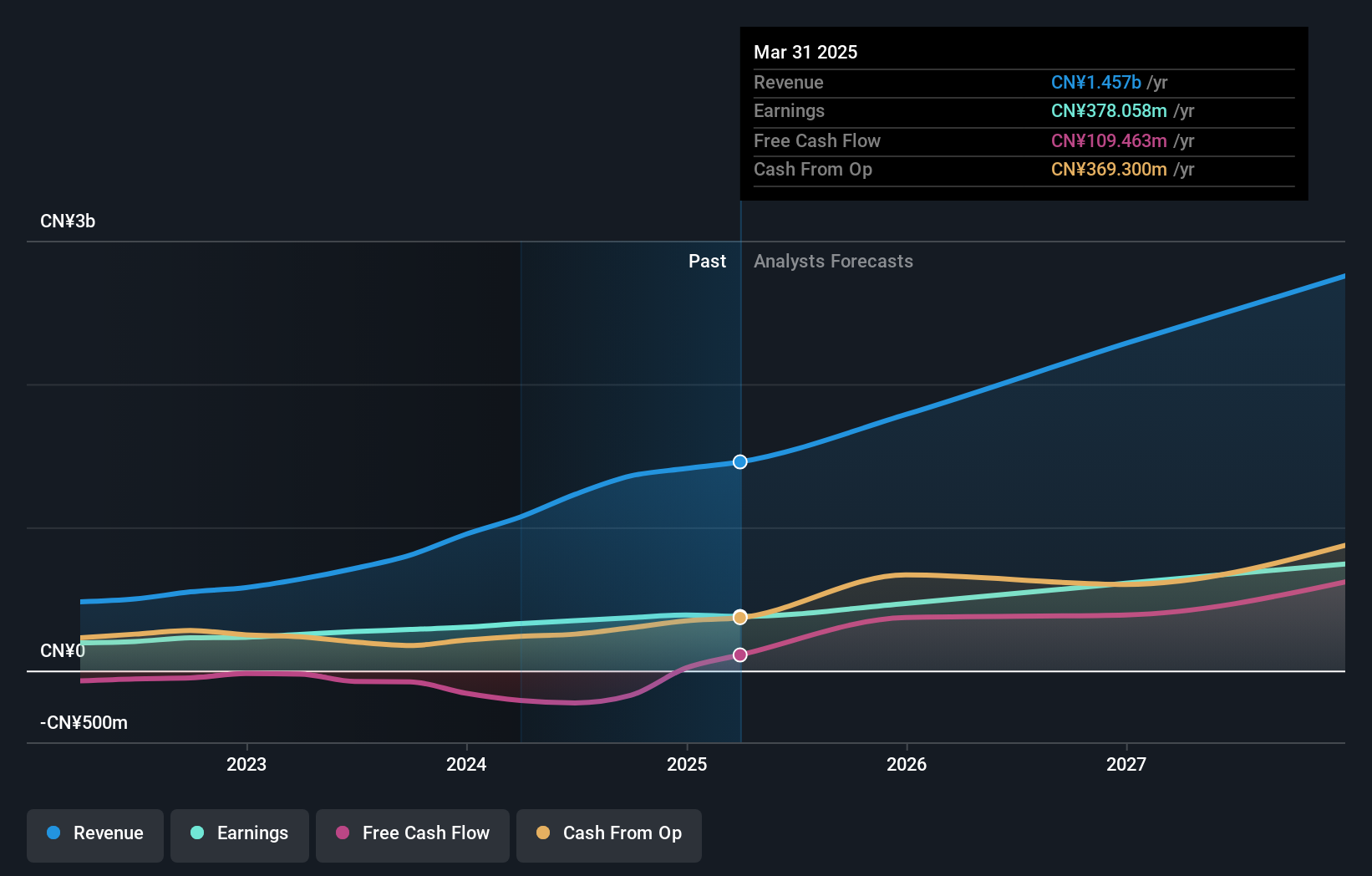

Operaciones: La empresa genera ingresos principalmente de su segmento de productos médicos, que ascienden a 1.070 millones de CN¥.

Tenencia de información privilegiada: 21,5%.

Previsión de crecimiento de los beneficios: 27,2% anual.

Eyebright Medical Technology (Pekín) presenta un sólido potencial de crecimiento, con una previsión de aumento significativo de sus beneficios, del 27,2% anual, por encima del 22,2% del mercado chino. A pesar de cotizar un 43,4% por debajo de su valor razonable estimado, lo que sugiere una buena oportunidad de inversión, preocupa su baja rentabilidad sobre fondos propios prevista del 17,7%. Los últimos datos financieros muestran importantes ganancias interanuales, con un aumento de los ingresos hasta 310,4 millones de CNY y de los beneficios netos hasta 102,9 millones de CNY, lo que refleja un sólido rendimiento operativo.

- Obtenga información detallada sobre nuestro análisis de las acciones de Eyebright Medical Technology (Beijing) en este informe de crecimiento.

- Nuestro informe de valoración de Eyebright Medical Technology (Pekín), elaborado por expertos, apunta a que el precio de sus acciones podría ser inferior al previsto.

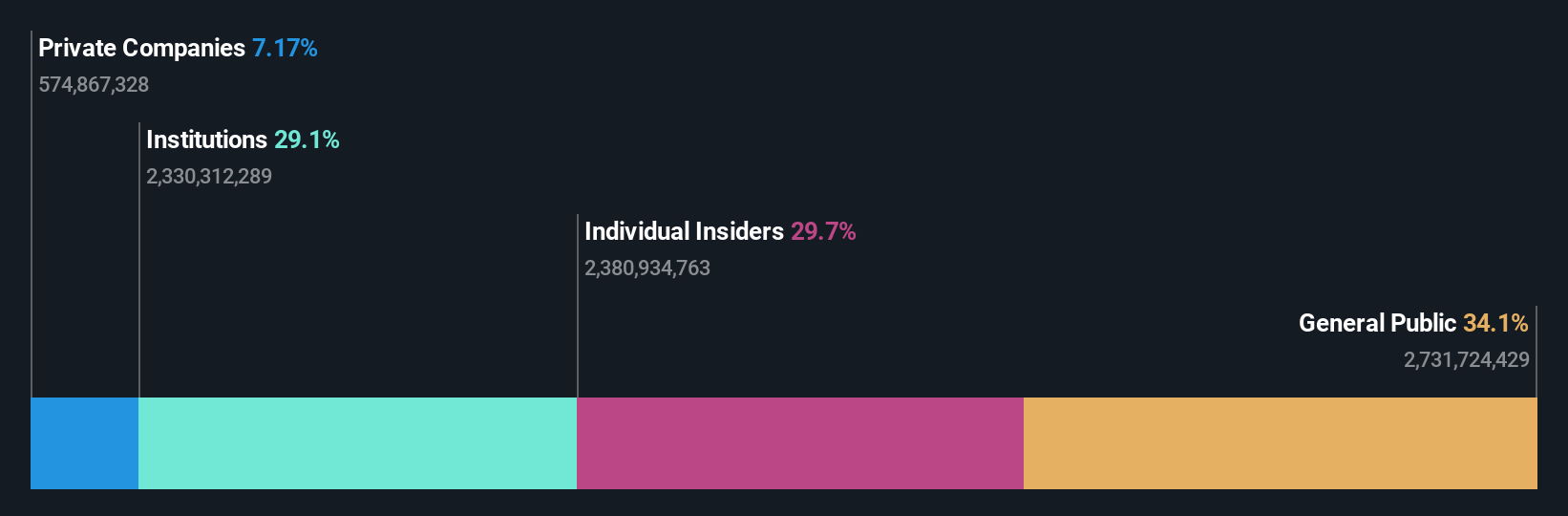

iSoftStone Information Technology (Grupo) (SZSE:301236)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: iSoftStone Information Technology (Group) Co., Ltd. es un proveedor de servicios tecnológicos especializado en soluciones integrales para diversas industrias, con una capitalización de mercado de aproximadamente 32.590 millones de yenes.

Operaciones: Los ingresos de la empresa proceden principalmente de los equipos de comunicación (7.050 millones de CN¥), seguidos de la tecnología financiera (4.040 millones de CN¥), los servicios de Internet (3.290 millones de CN¥) y la alta tecnología y fabricación (2.370 millones de CN¥).

Tenencia de información privilegiada: 23,8%.

Previsión de crecimiento de beneficios: 30,7% anual.

iSoftStone Information Technology (Grupo) está preparada para un notable crecimiento con una previsión de aumento de beneficios del 30,7% anual, superando la media del mercado chino del 22,2%. A pesar de unas sólidas perspectivas de crecimiento de los ingresos del 24% anual, los márgenes de beneficio de la empresa han disminuido del 5,1% del año pasado al 3% de este año. Además, las recientes actividades corporativas incluyen modificaciones significativas en la gobernanza y el reparto de dividendos, lo que refleja un compromiso activo de la dirección y posibles cambios estratégicos encaminados a aumentar el valor a largo plazo.

- Eche un vistazo más de cerca al potencial de iSoftStone Information Technology (Group) aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración revela la posibilidad de que las acciones de iSoftStone Information Technology (Group) coticen con prima.

Siguientes pasos

- Haga clic aquí para empezar a explorar el resto de las 1433 Empresas de Rápido Crecimiento con Alta Participación Interna.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.