EO Technics y otros dos valores de crecimiento del KRX con alta participación de iniciados

Revisado por Simply Wall St

El mercado surcoreano ha mostrado un sólido comportamiento, con una subida del 2,2% en la última semana y un incremento del 11% en el último año, con una previsión de crecimiento anual de los beneficios del 30%. En un entorno tan próspero, valores como EO Technics, que combinan una elevada titularidad interna con un importante potencial de crecimiento, son especialmente dignos de mención para los inversores que buscan oportunidades alineadas con las fuertes tendencias del mercado y una sólida confianza interna.

Las 10 empresas de crecimiento con mayor participación de inversores en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 48.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

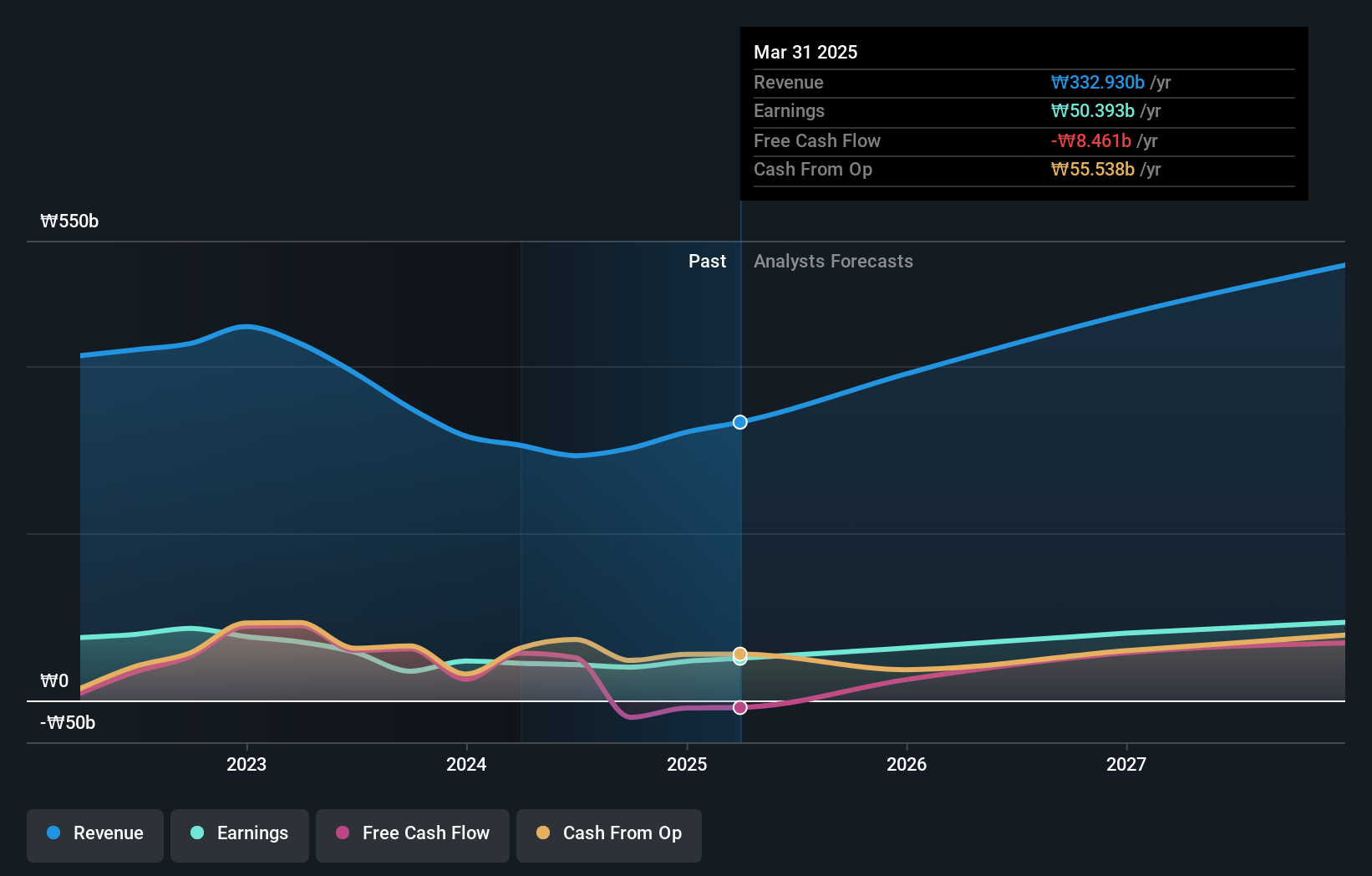

EO Technics (KOSDAQ:A039030)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: EO Technics Co., Ltd. es un fabricante y proveedor mundial de equipos de procesamiento láser, con una capitalización de mercado de aproximadamente ₩2.390 millones.

Operaciones: Los ingresos de la empresa proceden de la fabricación y el suministro de equipos de procesamiento láser en todos los mercados internacionales.

Posesión de información privilegiada: 30.7%

Previsión de crecimiento de los beneficios: 47% anual

EO Technics, empresa surcoreana, presenta sólidas perspectivas de crecimiento, con aumentos previstos de beneficios e ingresos superiores a los del mercado, del 47% y el 19,9% anuales respectivamente. Sin embargo, se enfrenta a retos como la alta volatilidad de los precios de las acciones y el descenso de los márgenes de beneficio, que han pasado del 16,4% al 11%. A pesar de estos obstáculos, la empresa se beneficia de una elevada titularidad de información privilegiada, pero carece de datos recientes sobre operaciones con información privilegiada que confirmen la confianza permanente entre los iniciados.

- Eche un vistazo más de cerca al potencial de EO Technics en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración revela la posibilidad de que las acciones de EO Technics coticen con prima.

ST PharmLtd (KOSDAQ:A237690)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: ST Pharm Co., Ltd. se especializa en servicios de fabricación a medida de ingredientes farmacéuticos activos e intermedios, operando tanto a nivel nacional en Corea del Sur como a nivel internacional, con una capitalización de mercado de aproximadamente ₩1,79 mil millones.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de fabricación de medicamentos crudos, que aportó ₩251.860 millones, y su Instituto de Investigación de Consignación de Centros de Ensayos Clínicos, que contribuyó con ₩34.400 millones.

Titularidad de información privilegiada: 13%

Previsión de crecimiento de los beneficios: 34,2% anual.

ST PharmLtd, que cotiza con un importante descuento con respecto a su valor razonable, está preparada para un sólido crecimiento, con una previsión de crecimiento de los beneficios del 34,16% anual. Aunque el crecimiento de los ingresos de la empresa, del 16,5% anual, es inferior al de algunos competidores, sigue siendo superior al del mercado surcoreano en general. Entre los problemas cabe citar la dilución de las acciones en el último año y las importantes partidas extraordinarias que afectan a la calidad de los beneficios. Las actividades recientes incluyen una junta especial de accionistas que aborda las mejoras de la gobernanza y los nombramientos de directivos, lo que indica un compromiso activo de la dirección.

- Navegue por los entresijos de ST PharmLtd con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de ST PharmLtd coticen con descuento.

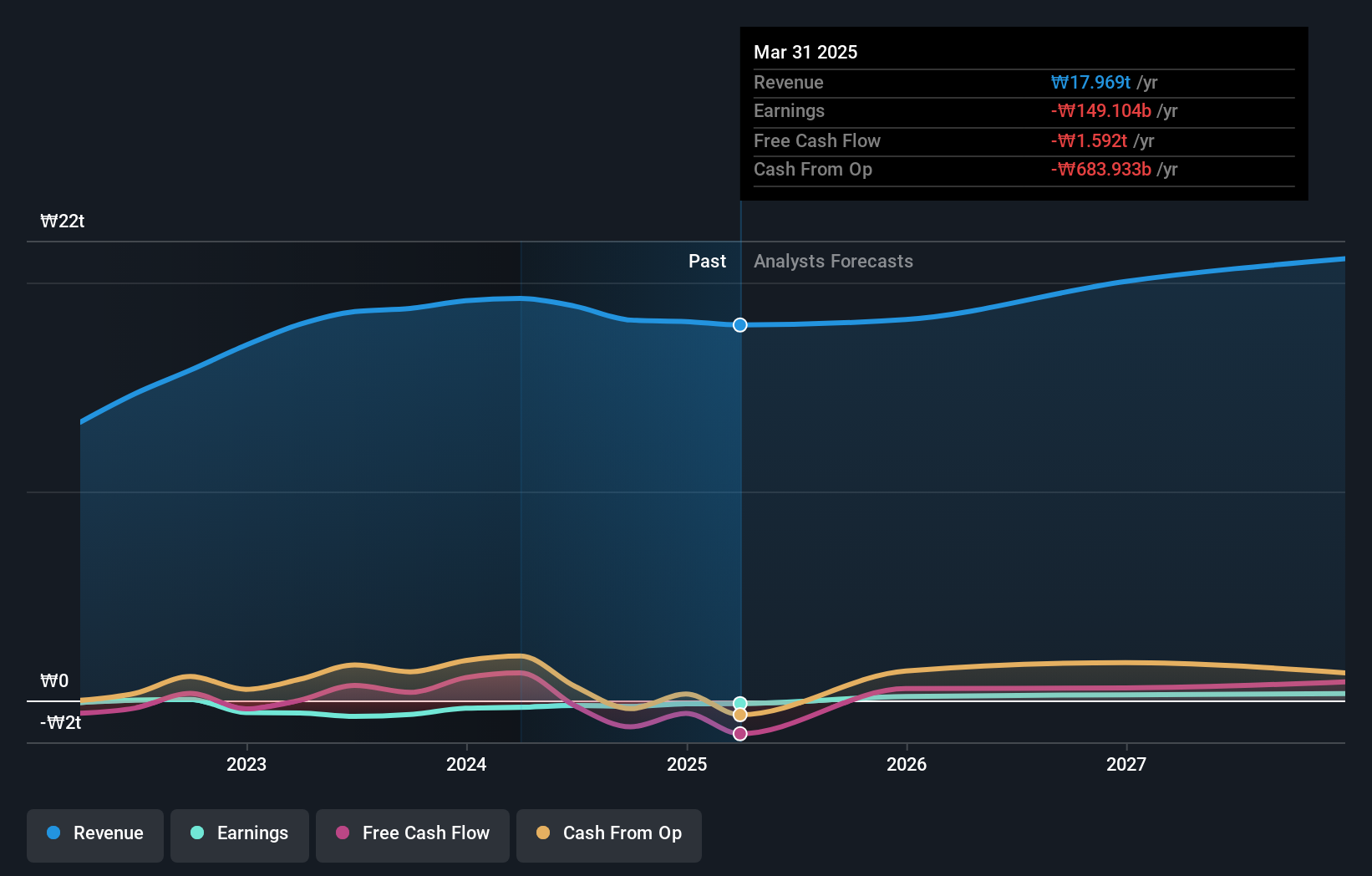

Doosan (KOSE:A000150)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Doosan Corporation opera en la industria pesada, la fabricación de maquinaria y la construcción de apartamentos en varias regiones, como Corea del Sur, Estados Unidos, Asia, Oriente Medio y Europa, con una capitalización bursátil de aproximadamente ₩3.400 millones.

Operaciones: Los ingresos de la empresa proceden de tres segmentos principales: industria pesada, fabricación de maquinaria y construcción de apartamentos.

Posesión de información privilegiada: 38.9%

Previsión de crecimiento de los beneficios: 72,9% anual.

Doosan Corporation, que cotiza actualmente un 57,3% por debajo de su valor razonable estimado, se encamina hacia la rentabilidad en los próximos tres años, con un crecimiento previsto de los beneficios del 72,89% anual. A pesar de que su previsión de crecimiento de los ingresos es del 3,6% anual, por debajo de la media del mercado surcoreano del 10,7%, la empresa ha demostrado un fuerte cambio de tendencia en el primer trimestre de 2024, registrando unos ingresos netos de 4.980 millones de yenes, frente a las pérdidas netas del año anterior, y logrando un sustancial aumento interanual de las ventas, hasta 180.970 millones de yenes desde 169.050 millones de yenes.

- Haga clic aquí para descubrir los matices de Doosan con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración de Doosan, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Convertir ideas en acciones

- Profundice aquí en nuestro catálogo completo de 84 empresas de rápido crecimiento del KRX con alta participación de inversores.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Maximice su potencial de inversión con Simply Wall St, la completa aplicación que le ofrece una visión global del mercado de forma gratuita.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EO Technics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.