Compañías de crecimiento del KRX con alta participación interna a vigilar en julio de 2024

Revisado por Simply Wall St

El mercado bursátil de Corea del Sur ha demostrado recientemente su resistencia, con el índice KOSPI avanzando en sesiones consecutivas y situándose ahora justo por encima de la meseta de los 2.800 puntos. En medio de esta trayectoria alcista y la cautela de la opinión mundial ante los importantes datos económicos de EE.UU., los inversores podrían considerar centrarse en las empresas de crecimiento con un alto nivel de participación interna, ya que estas entidades suelen reflejar un profundo compromiso por parte de quienes están más familiarizados con el potencial y los retos de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 118.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Aquí puede echar un vistazo a algunas de las empresas seleccionadas.

JUSUNG ENGINEERINGLtd (KOSDAQ:A036930)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

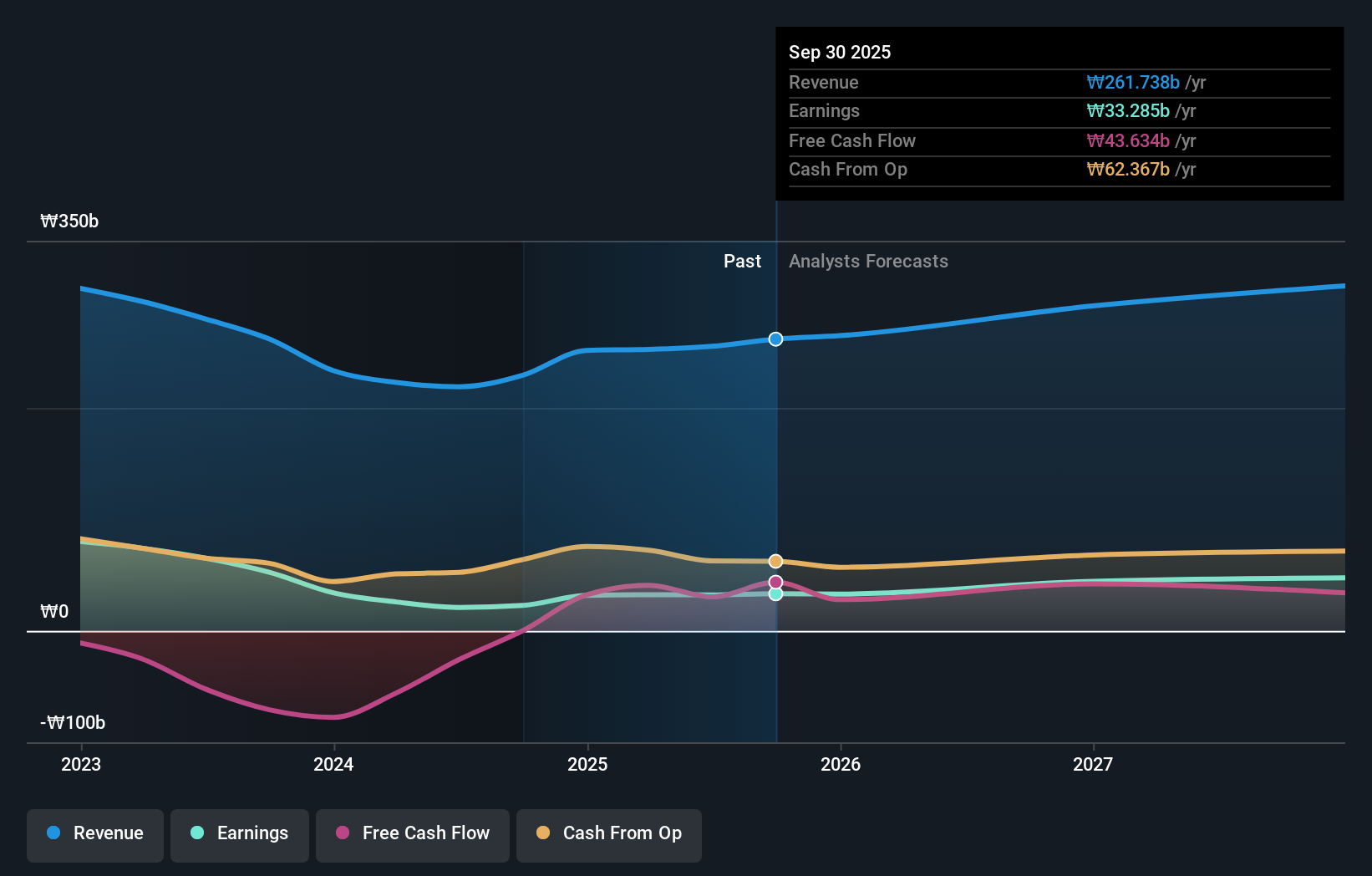

Visión general: JUSUNG ENGINEERING Co, Ltd. es un fabricante y vendedor mundial de semiconductores, pantallas, energía solar y equipos de iluminación con sede en Corea del Sur, con una capitalización de mercado de aproximadamente ₩1,82 billones.

Operaciones: La empresa genera ingresos principalmente de su segmento de equipos y servicios de semiconductores, que registró unos beneficios de 272.610 millones de yenes.

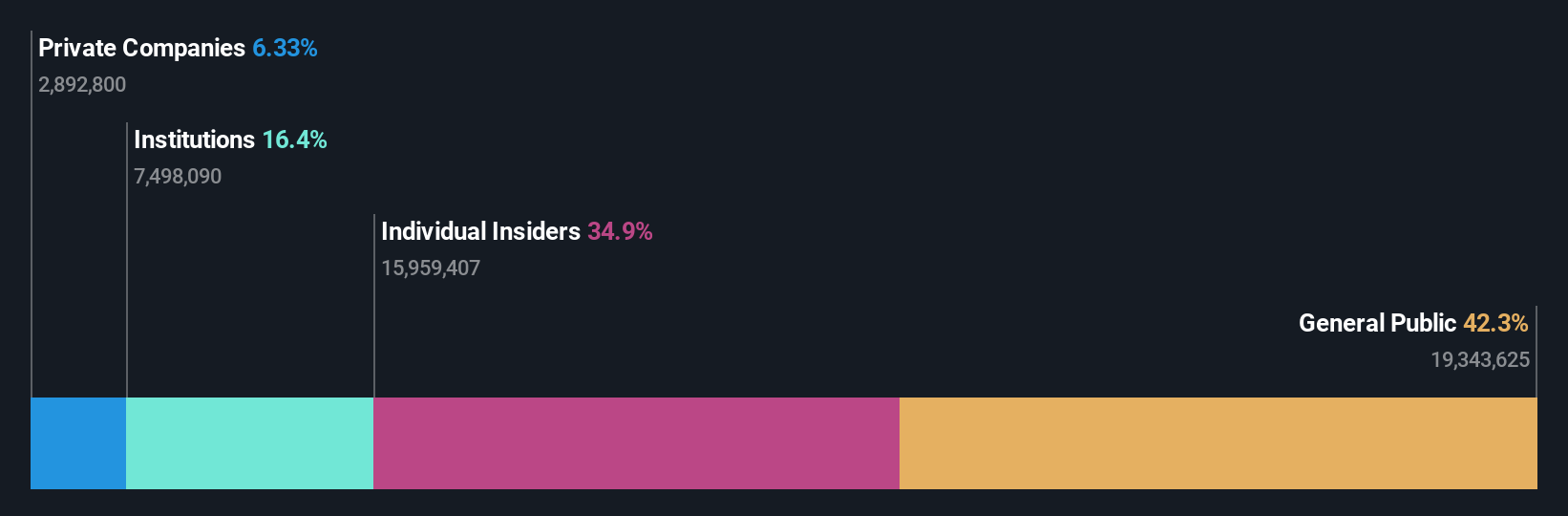

Tenencia de información privilegiada: 36.8%

Previsión de crecimiento de los beneficios: 37,9% anual.

JUSUNG ENGINEERING Ltd., empresa surcoreana, presenta sólidas perspectivas de crecimiento, con una previsión de aumento de sus beneficios del 37,91% anual. A pesar de un descenso de los márgenes de beneficio del 23% al 14,6%, también se prevé un aumento significativo de los ingresos del 24,7% anual, por encima del crecimiento del mercado nacional. El consenso de los analistas sugiere un aumento potencial del precio de las acciones del 22%. Sin embargo, se prevé que la rentabilidad de los fondos propios de la empresa siga siendo baja, del 17,2%, y los resultados financieros se han visto afectados por grandes partidas extraordinarias.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de JUSUNG ENGINEERINGLtd.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de JUSUNG ENGINEERINGLtd en el mercado.

Hana Materials (KOSDAQ:A166090)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Hana Materials Inc. es una empresa surcoreana que fabrica y vende electrodos y anillos de silicio, con una capitalización bursátil de aproximadamente ₩1.300 millones.

Operaciones: Las principales fuentes de ingresos de la empresa proceden de la fabricación y venta de electrodos y anillos de silicio.

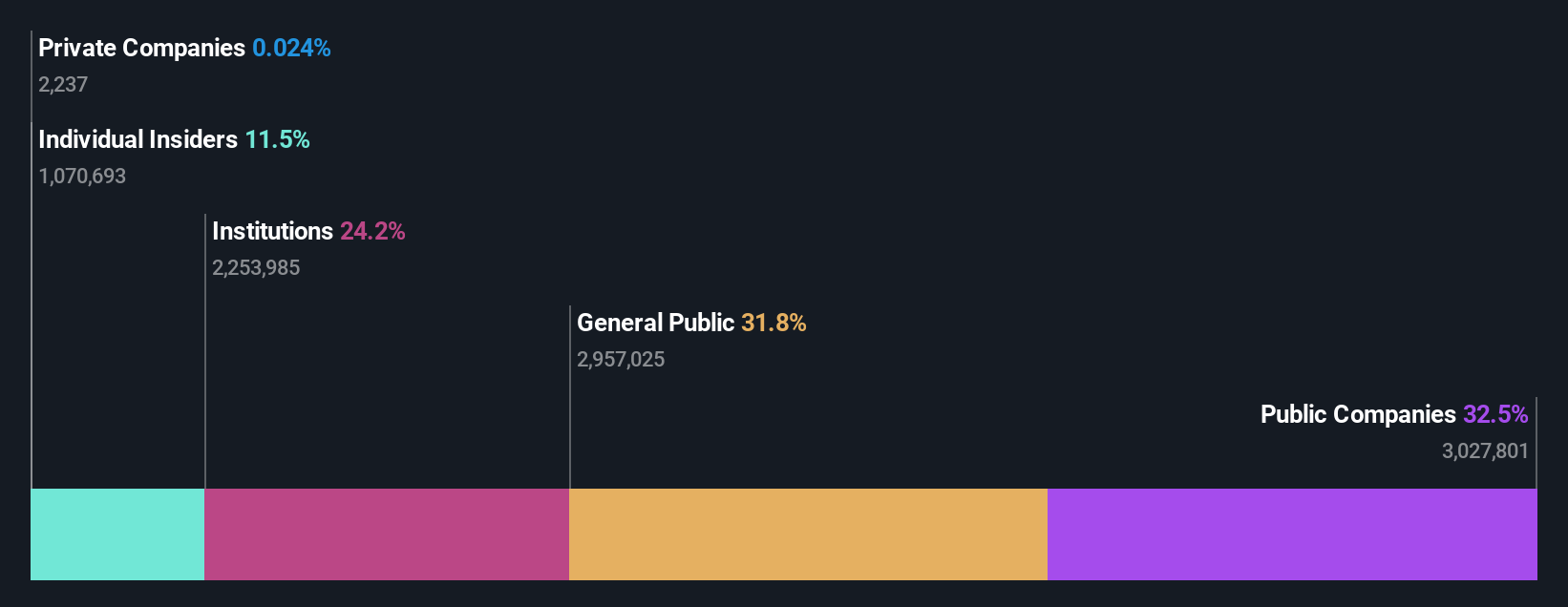

Posesión de información privilegiada: 12.5%

Previsión de crecimiento de los beneficios: 40,7% anual

Hana Materials, empresa surcoreana, está preparada para un notable crecimiento, con una previsión de aumento de beneficios del 40,75% anual. Este crecimiento supera las expectativas del mercado coreano en general, del 29,2%. Además, se espera que los ingresos aumenten un 20,5% cada año, superando de nuevo las previsiones del mercado del 10,7%. Sin embargo, hay retos: los márgenes de beneficio han descendido del 25,1% del año pasado al 11,6% actual, y el rendimiento previsto de los fondos propios en tres años es relativamente bajo, del 16,3%.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Hana Materials.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Hana Materials coticen con prima.

Hyosung Heavy Industries (KOSE:A298040)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hyosung Heavy Industries Corporation se especializa en la fabricación y venta de equipos eléctricos pesados tanto a nivel nacional en Corea del Sur como internacional, con una capitalización de mercado de aproximadamente ₩2,97 billones.

Operaciones: La empresa obtiene sus ingresos de la producción y venta de equipos eléctricos pesados en los mercados nacionales e internacionales.

Participaciones: 17.9%

Previsión de crecimiento de los beneficios: 32,3% anual

Hyosung Heavy Industries ha demostrado un sólido crecimiento de los beneficios, con un margen muy amplio el año pasado, y se espera que crezcan un 32,26% anual en los próximos tres años, superando la previsión del mercado surcoreano del 29,2%. También se espera que los ingresos aumenten más rápido que el mercado, un 12% anual. A pesar de cotizar con un descuento significativo respecto a su valor razonable estimado, se enfrenta a retos como un elevado nivel de deuda y una baja rentabilidad prevista de los fondos propios del 19,8%. El precio de la acción ha sido muy volátil recientemente.

- Sumérjase aquí en los detalles de Hyosung Heavy Industries con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Hyosung Heavy Industries coticen con descuento.

Próximos pasos

- Profundice aquí en nuestro catálogo completo de 87 empresas de rápido crecimiento del KRX con una alta participación interna.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Tome el control de su futuro financiero gracias a Simply Wall St, que ofrece gratuitamente a todos los inversores un conocimiento profundo de los mercados internacionales.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hyosung Heavy Industries puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.