Stock Analysis

Análisis de 3 empresas de crecimiento de la Bolsa japonesa con alta participación de información privilegiada y hasta un 83% de crecimiento de los beneficios

Reviewed by Simply Wall St

Mientras los mercados mundiales atraviesan un periodo de fluctuaciones de la inflación y los tipos de interés, el mercado bursátil japonés ha experimentado recientemente un retroceso desde máximos históricos, influido por las intervenciones monetarias destinadas a sostener el yen. Este telón de fondo crea un escenario interesante para los inversores que buscan empresas de crecimiento en Japón, en particular aquellas con un alto nivel de participación interna, lo que puede indicar una fuerte confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

NEXTAGE (TSE:3186)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: NEXTAGE Co., Ltd. es una empresa con sede en Japón especializada en la venta de coches nuevos y usados, con una capitalización bursátil de aproximadamente 169.020 millones de yenes.

Operaciones: La empresa opera principalmente en el sector de la automoción, centrándose en la venta de vehículos nuevos y usados dentro de Japón.

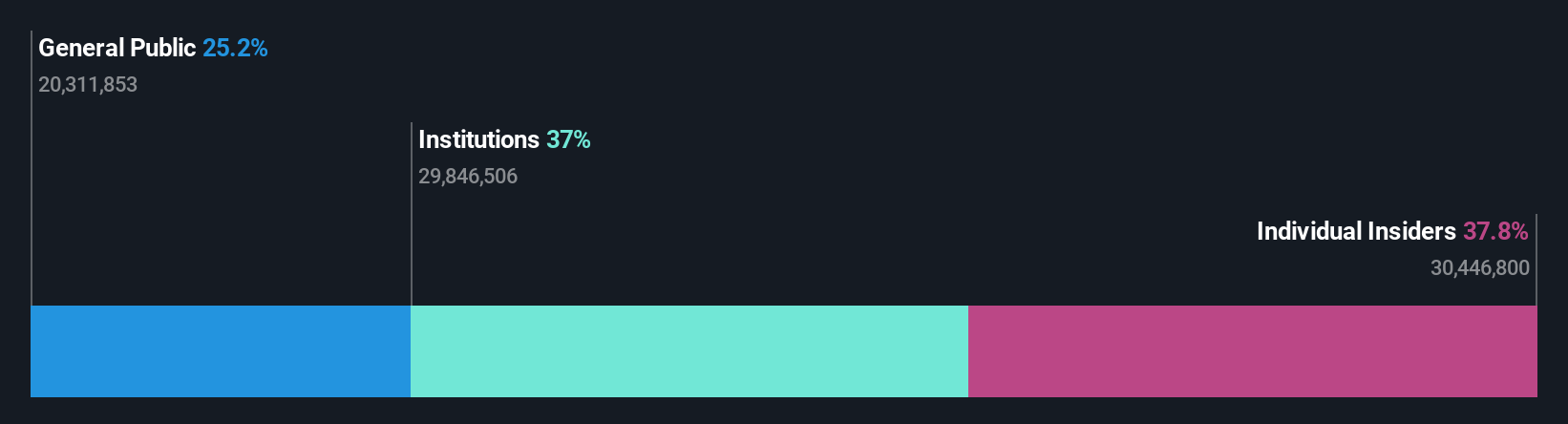

Tenencia de información privilegiada: 38.3%

Previsión de crecimiento de los beneficios: 19,1% anual

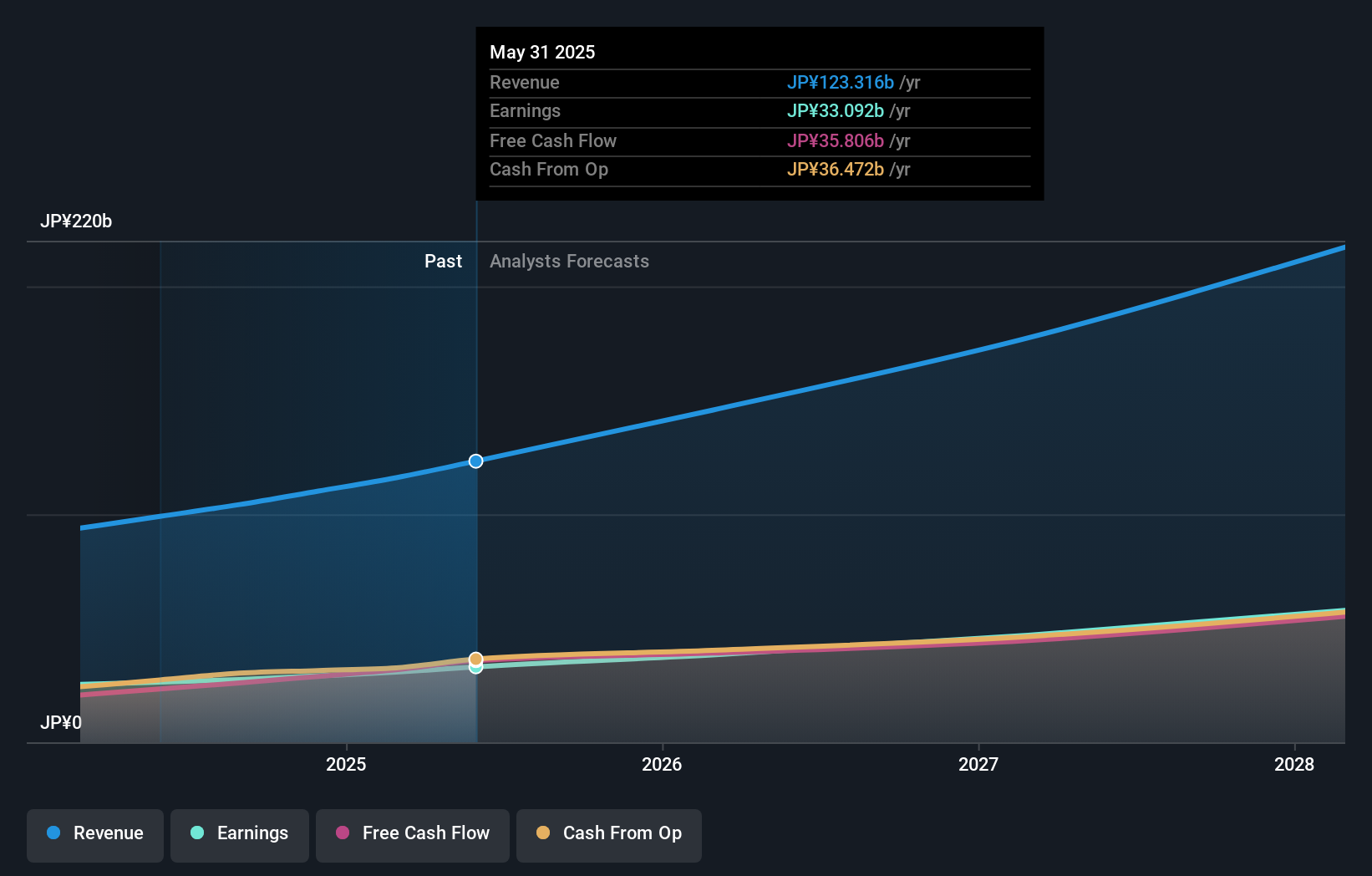

NEXTAGE Co., Ltd. ha proyectado recientemente un importante crecimiento financiero para el ejercicio fiscal que finaliza en noviembre de 2024, con unas expectativas de 545.000 millones de yenes en ventas netas y un beneficio operativo de 20.000 millones de yenes. A pesar de estas optimistas perspectivas, la deuda de la empresa está escasamente cubierta por su flujo de caja operativo, y el precio de sus acciones ha sido muy volátil recientemente. Aunque se prevé que los beneficios y los ingresos de NEXTAGE crezcan más deprisa que la media del mercado japonés -19,1% y 11,2% al año, respectivamente-, las tasas están por debajo de referencias de crecimiento significativas. Además, no se han registrado recientemente compras o ventas sustanciales con información privilegiada, lo que podría afectar a la confianza de los inversores en cuanto a la dinámica de propiedad con información privilegiada.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de NEXTAGE.

- El informe de valoración que hemos elaborado sugiere que el precio actual de NEXTAGE podría estar inflado.

Grupo Rakuten (TSE:4755)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Rakuten Group, Inc. opera en los sectores de comercio electrónico, fintech, contenidos digitales y comunicaciones a nivel global, con una capitalización de mercado de aproximadamente ¥1,95 billones.

Operaciones: La compañía genera ingresos a través de sus diversas operaciones en comercio minorista en línea, servicios financieros, medios digitales y telecomunicaciones.

Tenencia de información privilegiada: 17.3%

Previsión de crecimiento de los beneficios: 83,1% anual

Rakuten Group, Inc. está preparada para una notable expansión de sus ingresos, con previsiones que pronostican un aumento de dos dígitos en 2024, excluyendo su segmento de valores. A pesar de cotizar un 78,1% por debajo de su valor razonable estimado y de su rentabilidad prevista para dentro de tres años, se espera que el crecimiento del beneficio anual supere significativamente las tendencias medias del mercado. Sin embargo, su rentabilidad sobre recursos propios prevista del 8,9% sugiere una modesta eficiencia futura en la utilización del capital en comparación con algunas empresas similares. La actividad de negociación con información privilegiada se ha mantenido estática recientemente, lo que indica una confianza estable de los iniciados.

- Eche un vistazo más de cerca al potencial de Rakuten Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Rakuten Group coticen con descuento.

BayCurrent Consulting (TSE:6532)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: BayCurrent Consulting, Inc. ofrece servicios de consultoría en Japón y tiene una capitalización bursátil de aproximadamente 659.530 millones de yenes.

Operaciones: La empresa opera principalmente en el sector de la consultoría dentro de Japón.

Titularidad de información privilegiada: 13.9%

Previsión de crecimiento de los beneficios: 18,7% anual

BayCurrent Consulting ha demostrado un sólido crecimiento, con una previsión de aumento de beneficios del 18,7% anual. Aunque su crecimiento de ingresos del 18,2% anual está por debajo del significativo umbral del 20%, sigue superando la media del mercado japonés del 4,4%. Se prevé que el rendimiento de los fondos propios de la empresa alcance un elevado 34,7% en tres años, lo que indica una fuerte rentabilidad futura. Recientemente, BayCurrent completó un programa de recompra de acciones por valor de 3.600 millones de yenes, subrayando su compromiso con el valor para el accionista a pesar de la alta volatilidad del precio de las acciones en los últimos meses.

- Obtenga una perspectiva en profundidad sobre el rendimiento de BayCurrent Consulting leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración aquí indica que BayCurrent Consulting puede estar infravalorada.

Resumiendo

- Embárquese en su viaje de inversión hacia nuestra selección de 96 empresas japonesas de rápido crecimiento con una alta participación interna aquí.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles sin precedentes en todos los mercados.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.