Junio 2024 En el punto de mira de los valores de crecimiento con alta participación de inversores internos en Japón

Revisado por Simply Wall St

En un contexto de rendimientos semanales dispares y un yen fortalecido que plantea dificultades a los exportadores japoneses, el mercado japonés sigue mostrando resistencia, sobre todo en el sector servicios. Este entorno subraya el valor potencial de centrarse en empresas de crecimiento con un alto nivel de participación interna, que pueden ofrecer ventajas únicas a la hora de navegar por la dinámica actual del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participaciones | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 80.9% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

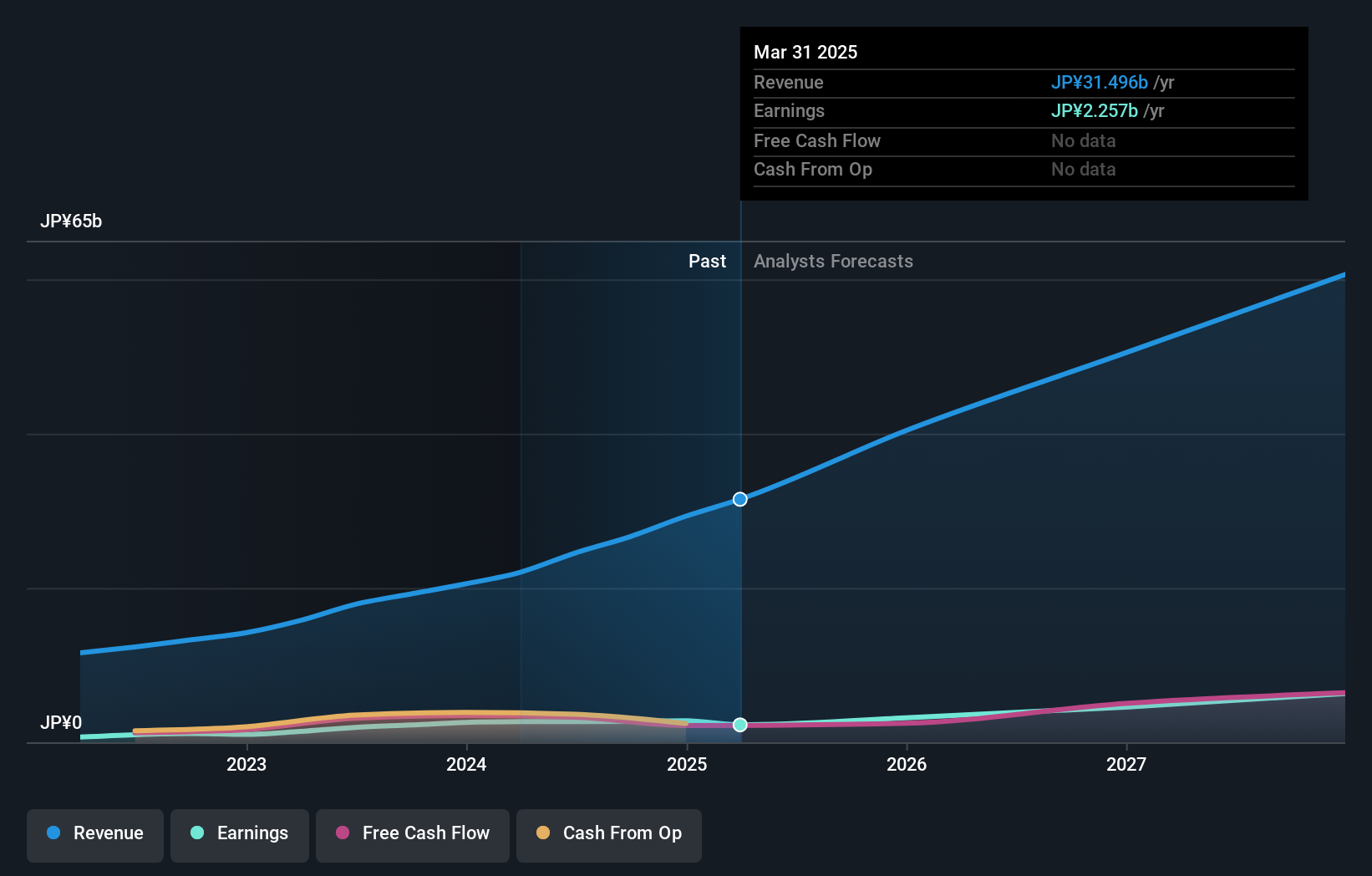

Medley (TSE:4480)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Medley, Inc. opera plataformas de contratación y negocios médicos en Japón, con una capitalización de mercado de aproximadamente 117.450 millones de yenes.

Operaciones: Las plataformas de la empresa se centran en la contratación y los servicios sanitarios en Japón.

Titularidad de información privilegiada: 34%

Previsión de crecimiento de los beneficios: 28,7% anual

Medley, una empresa japonesa con una elevada participación, está preparada para un crecimiento sustancial. Se espera que sus beneficios aumenten un 28,7% anual durante los próximos tres años, superando significativamente al mercado japonés en general. Entre sus recientes acciones corporativas se incluyen el aumento de sus previsiones para el año fiscal muy por encima de las expectativas anteriores y la expansión internacional con una nueva oficina en Filipinas para apoyar el crecimiento mundial. Sin embargo, los inversores potenciales deben tener en cuenta la alta volatilidad de su cotización en los últimos meses.

- Haga clic aquí para descubrir los matices de Medley con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Medley podría estar en el lado caro.

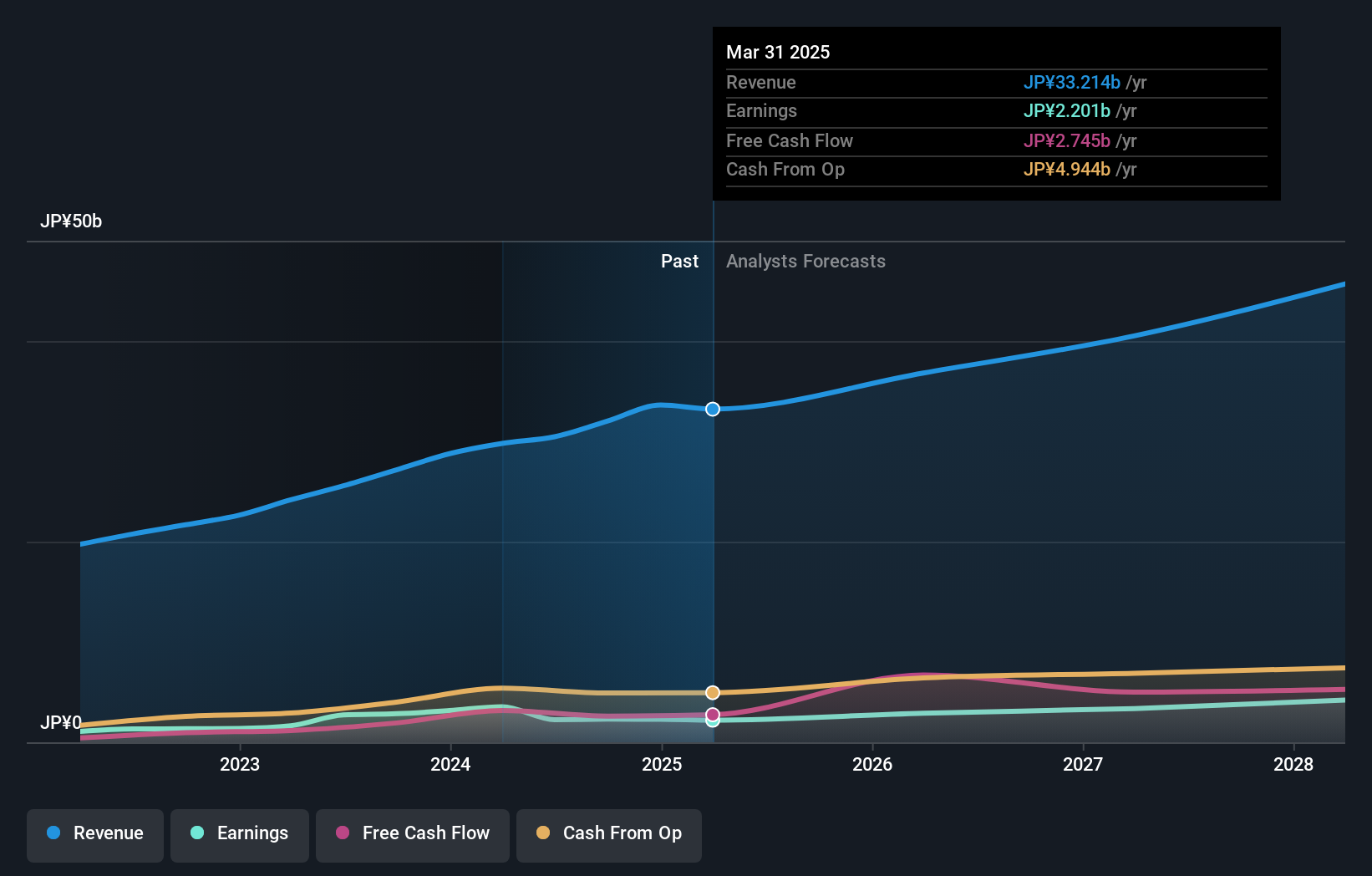

LITALICO (TSE:7366)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: LITALICO Inc. gestiona escuelas de aprendizaje y preescolares en Japón, con una capitalización de mercado de aproximadamente 60.130 millones de yenes.

Operaciones: La empresa genera sus ingresos principalmente a través de servicios educativos en Japón.

Titularidad de información privilegiada: 37.7%

Previsión de crecimiento de los beneficios: 12,6% anual

LITALICO, una empresa japonesa de crecimiento con una elevada participación de inversores, cotiza un 36,2% por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración. Tanto los beneficios como los ingresos de la empresa siguen una trayectoria ascendente: los beneficios aumentaron un 115,6% el año pasado y se espera que crezcan un 12,56% anual. Las previsiones de ingresos también superan significativamente las del mercado japonés en general, con un 13,8% anual. Recientemente, LITALICO elevó sus previsiones para el año fiscal y aumentó los dividendos, lo que refleja la confianza en un crecimiento sostenido a pesar de no alcanzar tasas de crecimiento de primer nivel.

- Eche un vistazo más de cerca al potencial de LITALICO aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de LITALICO en el mercado.

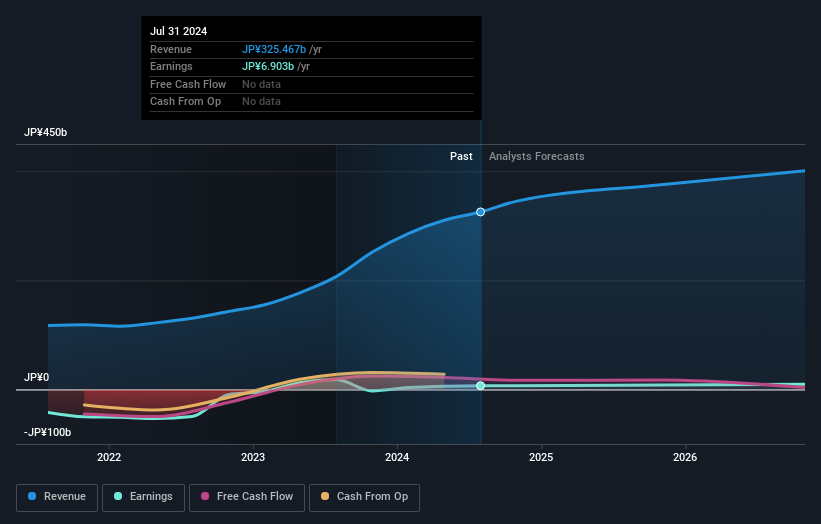

H.I.S (TSE:9603)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: H.I.S. Co., Ltd. opera a nivel mundial como agencia de viajes con una capitalización bursátil de aproximadamente 135.830 millones de yenes.

Operaciones: La compañía obtiene sus ingresos principalmente de la prestación de servicios de agencia de viajes a nivel mundial.

Titularidad de información privilegiada: 32.9%

Previsión de crecimiento de los beneficios: 20,2% anual.

H.I.S. Co., Ltd., una empresa japonesa de crecimiento con una importante participación de iniciados, cotiza un 11,5% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. Aunque se prevé que la rentabilidad de los fondos propios de la empresa sea modesta, del 11,8%, se espera que sus beneficios crezcan un 20,2% anual, por encima de la previsión del mercado japonés, del 8,7%. Sin embargo, su deuda está mal cubierta por el flujo de caja operativo, y los elementos puntuales han afectado negativamente a los resultados financieros. Las previsiones de crecimiento de los ingresos se sitúan en el 7,2% anual, también por encima de la media del mercado del 4,1%.

- Obtenga información detallada sobre nuestro análisis de las acciones de H.I.S en este informe de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de H.I.S podría estar inflado.

Próximos pasos

- Sumérjase en las 103 empresas japonesas de rápido crecimiento con alta participación de inversores internos que hemos identificado aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si LITALICO puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.