Valores de crecimiento favoritos de los inversores de la bolsa japonesa para julio de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo de recalibración económica, las bolsas japonesas han mostrado una notable resistencia, con índices importantes como el Nikkei 225 y el TOPIX alcanzando máximos históricos. En este contexto, las acciones japonesas con una elevada participación de inversores internos pueden ofrecer a los inversores oportunidades de crecimiento únicas, ya que estos inversores internos suelen estar más comprometidos con el éxito a largo plazo de la empresa.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.1% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Descubramos algunas joyas de nuestro screener especializado.

Money Forward (TSE:3994)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Money Forward, Inc. ofrece soluciones financieras a particulares, instituciones financieras y empresas principalmente en Japón, con una capitalización bursátil de aproximadamente 289.790 millones de yenes.

Operaciones: La empresa genera ingresos ofreciendo soluciones financieras principalmente a clientes particulares, bancos y entidades corporativas dentro de Japón.

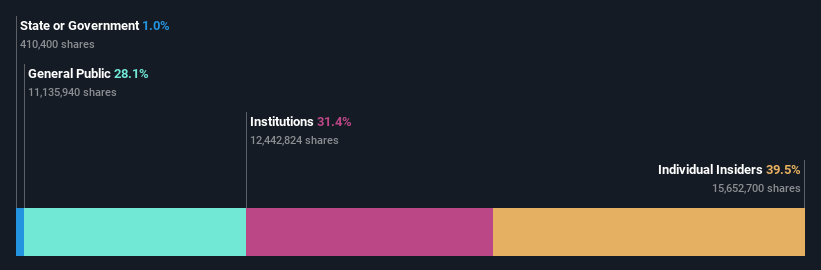

Participación: 21,4%.

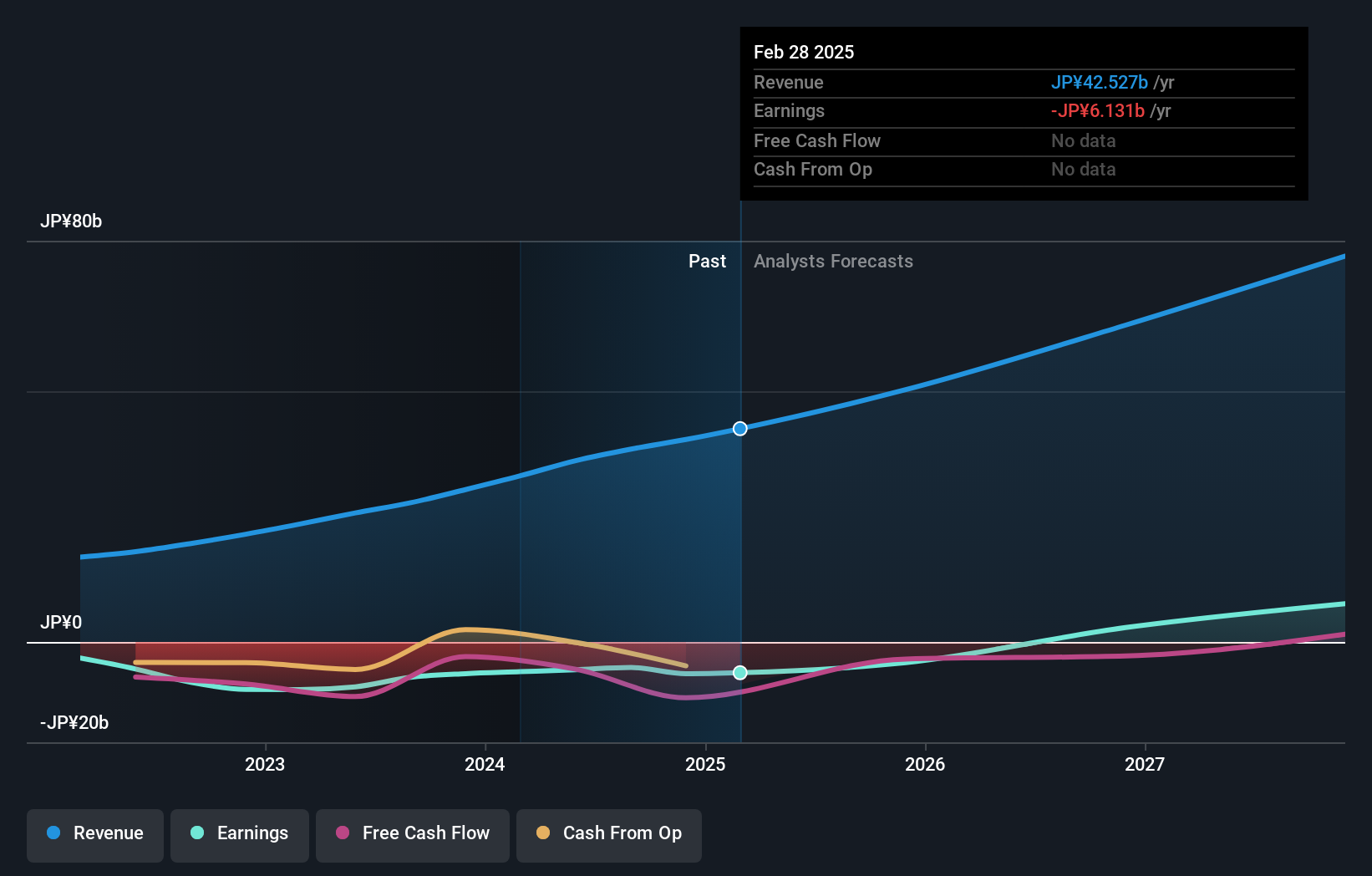

Se espera que Money Forward, una empresa orientada al crecimiento en Japón, sea rentable en los próximos tres años, con una alta rentabilidad sobre fondos propios prevista del 21,2%. A pesar de la gran volatilidad de su cotización en los últimos tiempos, cotiza un 48,8% por debajo de su valor razonable estimado y las previsiones apuntan a una sólida tasa de crecimiento anual de los ingresos del 19,9%, superando significativamente la media del mercado japonés. Entre sus recientes movimientos estratégicos se incluyen fusiones y reestructuraciones empresariales previstas con el objetivo de mejorar la eficiencia operativa y la presencia en el mercado para finales de 2024.

- Sumérjase aquí en los detalles de Money Forward con nuestro exhaustivo informe de previsiones de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Money Forward esté cotizando por encima de su valor estimado.

Visional (TSE:4194)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Visional, Inc. opera en Japón, ofreciendo soluciones de plataformas de recursos humanos a través de sus filiales, con una capitalización de mercado de aproximadamente 314.440 millones de yenes.

Operaciones: La firma genera ingresos a través de sus soluciones de plataforma de recursos humanos en Japón.

Titularidad de información privilegiada: 39.6%

Visional, una empresa japonesa con un alto nivel de participación, muestra unas perspectivas financieras prometedoras a pesar de no ser la primera de su clase en cuanto a crecimiento. Se espera que sus beneficios aumenten un 11,98% anual, superando la media del mercado japonés del 8,9%. Además, su previsión de crecimiento de ingresos del 12,7% anual también supera la expectativa del mercado del 4,3%. Recientemente, Visional revisó al alza su previsión de beneficios durante una reunión del consejo celebrada el 13 de junio de 2024, reflejando posibles mejoras operativas y optimismo sobre el rendimiento futuro. Sin embargo, se enfrenta a retos con un precio de las acciones muy volátil y cotiza con un descuento significativo respecto al valor razonable estimado (un 53,2% por debajo).

- Navegue por los entresijos de Visional con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de Visional, elaborado por expertos, implica que su cotización puede ser inferior a la prevista.

Grupo Rakuten (TSE:4755)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Rakuten Group, Inc. opera en los sectores de comercio electrónico, fintech, contenidos digitales y comunicaciones a nivel global, con una capitalización de mercado de aproximadamente ¥1,93 billones.

Operaciones: La empresa genera ingresos a través de sus diversas operaciones en los sectores de comercio electrónico, fintech, contenido digital y comunicaciones a nivel mundial.

Tenencia de información privilegiada: 17.3%

El Grupo Rakuten, que tiene previsto alcanzar la rentabilidad en un plazo de tres años, está recorriendo una compleja trayectoria de crecimiento. Aunque su crecimiento anual de ingresos del 7,8% supera el 4,3% del mercado japonés, su rentabilidad sobre fondos propios prevista sigue siendo modesta, del 8,9%. La empresa proyectó recientemente un crecimiento de dos dígitos en sus resultados operativos para 2024, excluyendo su segmento de valores afectado por la volatilidad del mercado. A pesar de cotizar significativamente por debajo de su valor razonable, las perspectivas financieras de Rakuten se ven reforzadas por unas sólidas expectativas de crecimiento de los beneficios del 83,11% anual.

- Eche un vistazo más de cerca al potencial de Rakuten Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Rakuten Group podría ser bastante moderado.

Hágalo realidad

- Descubra las 100 joyas ocultas de nuestro Buscador de Empresas Japonesas de Rápido Crecimiento con Alta Tenencia de Información Privilegiada con un solo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece de forma gratuita un conocimiento profundo de los mercados internacionales a todos los inversores.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Money Forward puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.