Stock Analysis

Dixon Technologies (India) encabeza la lista de los tres valores de la Bolsa india con mayor crecimiento de participaciones internas

Reviewed by Simply Wall St

El mercado indio ha mostrado un sólido crecimiento, con una subida del 1,7% en la última semana y del 45% en los últimos 12 meses, con una previsión de crecimiento de los beneficios del 16% anual. En un entorno tan próspero, valores como Dixon Technologies (India), que combinan una elevada titularidad interna con unas perspectivas de crecimiento sustanciales, son especialmente dignos de mención.

Las 10 empresas de crecimiento con mayor participación de inversores en India

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (EEB:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (EEB:513097) | 19.5% | 28.7% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 33.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| JNK India (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Kirloskar Pneumatic (EEB:505283) | 30.6% | 27.7% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.2% |

Veamos algunas de las mejores opciones del screener.

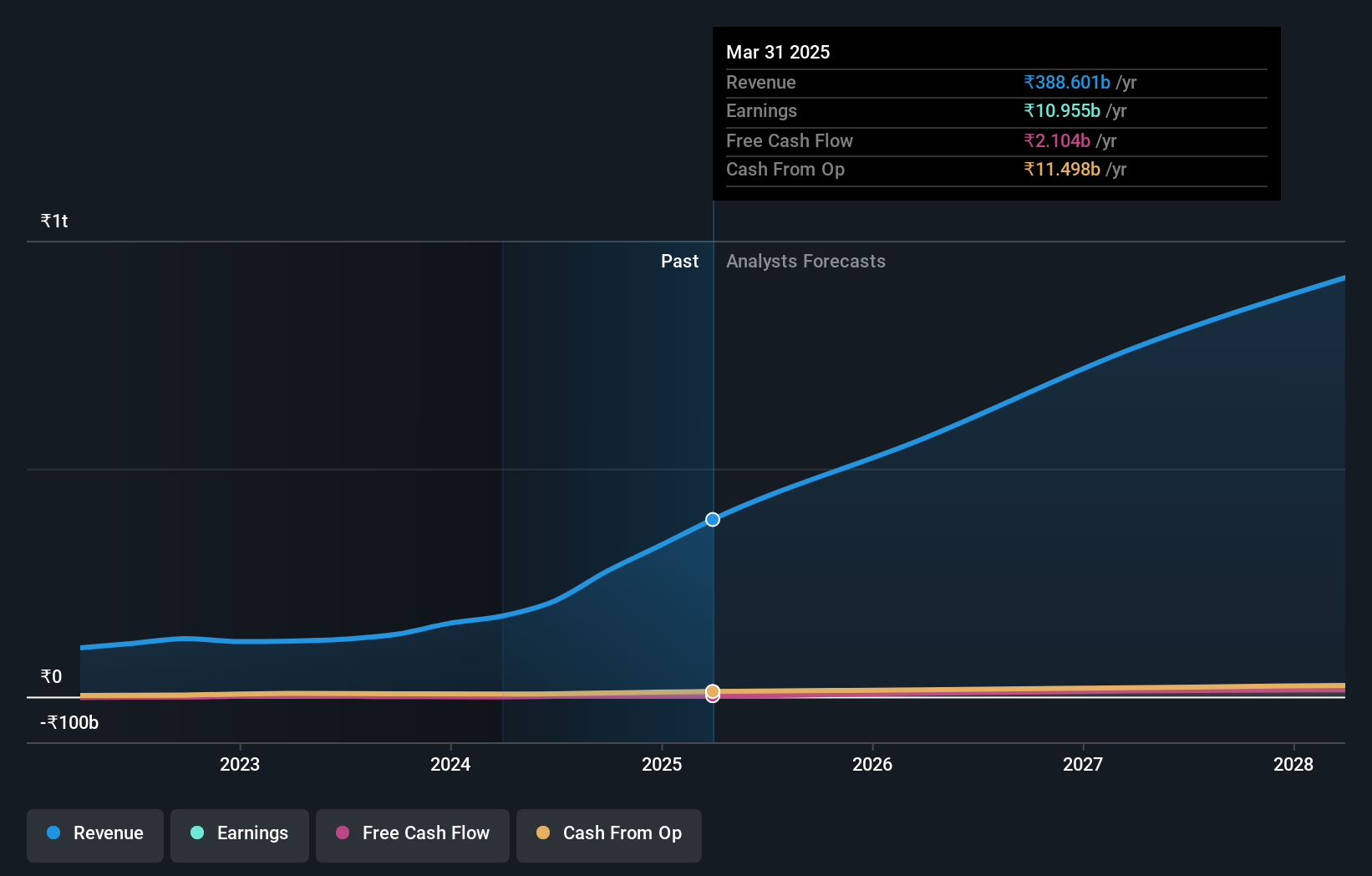

Dixon Technologies (India) (NSEI:DIXON)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Dixon Technologies (India) Limited se especializa en la prestación de servicios de fabricación electrónica en toda la India, con una capitalización de mercado de aproximadamente ₹74,90 mil millones.

Operaciones: Los ingresos de la empresa proceden principalmente de cinco segmentos: Electrodomésticos (₹12.050 millones), Sistemas de seguridad (₹6.330 millones), Productos de iluminación (₹7.870 millones), División de móviles y EMS (₹109.190 millones) y Electrónica de consumo y electrodomésticos (₅41.480 millones).

Tenencia de información privilegiada: 24,9%.

Rentabilidad prevista de los fondos propios: 30% (estimación para 2027)

Dixon Technologies, un actor clave en el sector de la fabricación de productos electrónicos de la India, ha demostrado un sólido crecimiento con unos ingresos de 177.130 millones de rupias en todo el año, frente a los 121.980 millones del año anterior. Los ingresos netos de la empresa también aumentaron significativamente, hasta 3.680 millones de rupias. Entre sus recientes movimientos estratégicos se incluye un memorando de entendimiento con Acerpure India para la fabricación de electrodomésticos de consumo, lo que mejorará su base de productos y su cuota de mercado potencial. A pesar de que no se ha informado de compras o ventas internas recientes, se espera que Dixon mantenga un elevado crecimiento de los beneficios a una tasa anual del 33,7% durante los próximos tres años, superando las expectativas del mercado en general.

- Obtenga información detallada sobre nuestro análisis de las acciones de Dixon Technologies (India) en este informe de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Dixon Technologies (India) esté cotizando por encima de su valor estimado.

Jupiter Wagons (NSEI:JWL)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Jupiter Wagons Limited es una empresa que fabrica y vende soluciones de movilidad tanto en la India como a nivel internacional, con una capitalización de mercado de aproximadamente ₹28,12 mil millones.

Operaciones: Los ingresos de la empresa procedentes de los fabricantes de automóviles ascienden a aproximadamente ₹36.440 millones.

Tenencia de información privilegiada: 11.1%

Previsión de rentabilidad de los fondos propios: 26% (estimación 2027)

Jupiter Wagons, una empresa india con una elevada participación en el capital, ha participado activamente en actividades del mercado de capitales, incluida una reciente colocación privada y propuestas de emisión de valores. A pesar de la dilución de los accionistas durante el año pasado, Jupiter Wagons registró un crecimiento sustancial de los ingresos hasta 36.680 millones de rupias y un aumento de los ingresos netos hasta 3.320 millones de rupias en el ejercicio 2024. Sin embargo, el precio de sus acciones ha sido muy volátil recientemente. Se espera que los beneficios de la empresa crezcan significativamente en los próximos tres años, superando las previsiones del mercado en general.

- Sumérjase aquí en los detalles de Jupiter Wagons con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración de Jupiter Wagons, elaborado por expertos, indica que el precio de sus acciones podría ser demasiado elevado.

Persistent Systems (NSEI:PERSISTENT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Persistent Systems Limited opera a nivel mundial, ofreciendo productos de software, servicios y soluciones tecnológicas con una capitalización de mercado de aproximadamente ₹66,13 mil millones.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: Sanidad y Ciencias de la Vida (20.880 millones de yenes), Software, Alta Tecnología e Industrias Emergentes (45.950 millones de yenes) y Banca, Servicios Financieros y Seguros (31.390 millones de yenes).

Titularidad de información privilegiada: 34.3%

Rentabilidad prevista de los fondos propios: 26% (estimación para 2027)

Persistent Systems, una empresa centrada en el crecimiento con una elevada participación de inversores, ha mostrado un sólido rendimiento financiero con un aumento interanual de los beneficios del 18,7%. Se prevé que los ingresos de la empresa crezcan un 13,4% anual, por encima de la previsión del mercado indio del 9,6%. A pesar de los recientes cambios ejecutivos y de una multa reglamentaria menor en su filial de los Países Bajos, Persistent Systems sigue innovando, como demuestra el lanzamiento de las plataformas GenAI Hub e iAURA, destinadas a mejorar las aplicaciones empresariales de IA. Se espera que estas iniciativas respalden el crecimiento continuado de los ingresos y los beneficios.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Persistent Systems.

- El análisis detallado en nuestro informe de valoración de Persistent Systems apunta a un precio de la acción inflado en comparación con su valor estimado.

Puntos clave

- Descubra aquí la lista completa de 83 empresas indias de rápido crecimiento con un alto nivel de participación interna.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.